第一讲-同一控制下企业合并 ppt课件

- 格式:ppt

- 大小:991.00 KB

- 文档页数:36

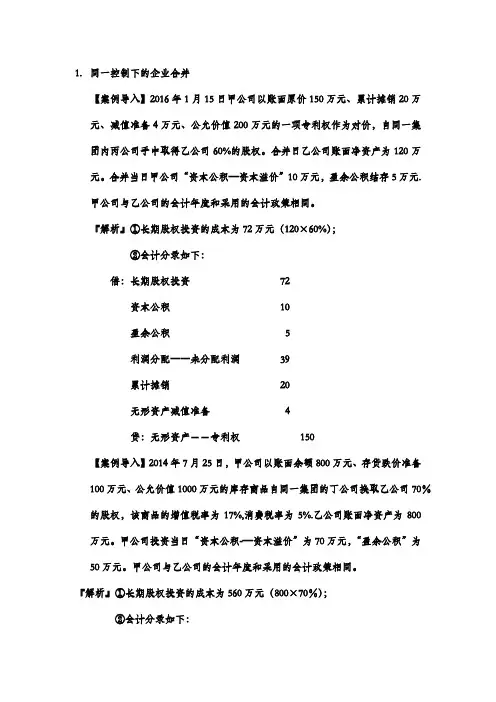

1.同一控制下的企业合并【案例导入】2016年1月15日甲公司以账面原价150万元、累计摊销20万元、减值准备4万元、公允价值200万元的一项专利权作为对价,自同一集团内丙公司手中取得乙公司60%的股权。

合并日乙公司账面净资产为120万元。

合并当日甲公司“资本公积—资本溢价”10万元,盈余公积结存5万元.甲公司与乙公司的会计年度和采用的会计政策相同。

『解析』①长期股权投资的成本为72万元(120×60%);②会计分录如下:借:长期股权投资72资本公积10盈余公积 5利润分配――未分配利润39累计摊销20无形资产减值准备 4贷:无形资产--专利权150【案例导入】2014年7月25日,甲公司以账面余额800万元、存货跌价准备100万元、公允价值1000万元的库存商品自同一集团的丁公司换取乙公司70%的股权,该商品的增值税率为17%,消费税率为5%.乙公司账面净资产为800万元。

甲公司投资当日“资本公积-—资本溢价”为70万元,“盈余公积”为50万元。

甲公司与乙公司的会计年度和采用的会计政策相同。

『解析』①长期股权投资的成本为560万元(800×70%);②会计分录如下:借:长期股权投资560资本公积70盈余公积50利润分配――未分配利润240存货跌价准备100贷:库存商品800应交税费――应交增值税(销项税额)170――应交消费税50【案例导入】2016年5月20日,甲公司以一台生产设备为合并对价,取得其母公司控制的乙公司80%的股权,并于当日起能够对乙公司实施控制.合并日,该设备的账面原价为700万元,已提折旧200万元,已提减值准备30万元,公允价值为800万元,增值税率为17%。

乙公司净资产的账面价值为600万元。

甲公司与乙公司的会计年度和采用的会计政策相同.甲公司投资当日“资本公积---资本溢价”为50万元,盈余公积为20万元.『解析』①长期股权投资的成本为480万元(600×80%);②会计分录如下:借:固定资产清理470累计折旧200固定资产减值准备30贷:固定资产700借:长期股权投资480资本公积50盈余公积20利润分配――未分配利润56贷:固定资产清理470应交税费-应交增值税(销项税额)136(=800×17%)【案例导入】2014年5月20日,甲公司以代母公司偿还负债的方式取得母公司控制的乙公司90%的股权,并于当日起能够对乙公司实施控制。

同一控制下的企业合并的筹划误区2010-1-8 12:54 张立梅【大中小】【打印】【我要纠错】企业合并是经济快速发展时期较为常见的交易行为,随着我国经济发展,企业的收购兼并日趋复杂,对会计政策的规范化提岀了更高的要求。

2006年公布的新会计准则对企业合并作了详细的规范,在与国际会计准则趋同的基础上,结合我国的经济现状,创造性增加了同一控制下的企业合并”的规范。

新会计准则关于同一控制下的企业合并的规定《企业会计准则第20号一一企业合并》将企业合并划分为两大基本类型一一同一控制下的企业合并与非同一控制下的企业合并。

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

同一控制下企业合并的形式包含但不限于以下几种:对被合并企业会计政策进行调整后,由合并企业以货币形式按被合并企业的净资产金额进行支付;以应收账款和其他应收款支付被合并企业净资产金额;以承担被合并方债务的方式支付被合并企业净资产金额;以发行普通股的形式支付被合并企业净资产金额。

根据《企业会计准则讲解(2008 )》,同一控制下的企业合并,合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。

(被合并方同时进行改制并对资产负债进行评估调账的,应以评估调账后的账面价值并入合并方)。

合并方在合并中取得的净资产的入账价值与为进行企业合并支付的对价账面价值之间的差额,应当调整所有者权益相关项目,不计入企业合并当期损益。

《准则讲解》强调,合并方在同一控制下的企业合并,本质上不作为购买,而是两个或多个会计主体权益的整合。

合并方在企业合并中取得的价值量相对于所放弃价值量之间存在差额的,应当调整所有者权益。

新会计准则的这些规定,容易给财务人员一个错觉:既然是同一控制下的企业之间的权益整合,被合并方的原账面价值不变,本质上又不视为购买,只要符合准则中关于构成企业合并至少包括两层含义:一是取得对另一个或多个企业(或业务)的控制权;二是所合并的企业必须构成业务”的规定,就按账面价值进行财务处理就完事了,税务上也没什么事。