产品成本核算的主要方法分步法

- 格式:ppt

- 大小:1.74 MB

- 文档页数:47

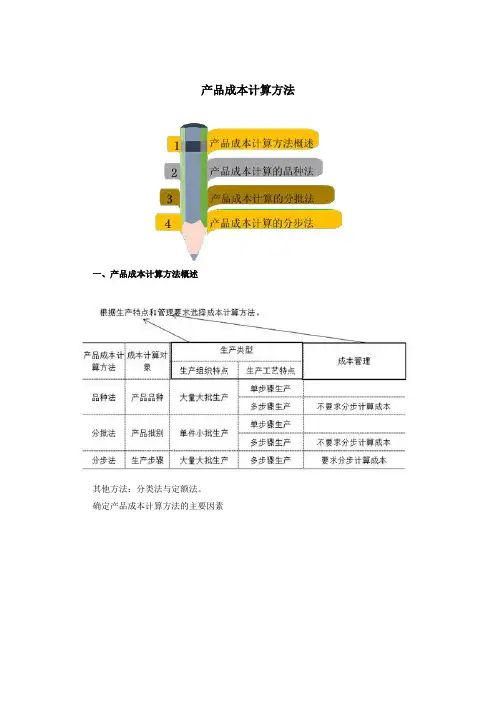

产品成本计算方法一、产品成本计算方法概述其他方法:分类法与定额法。

确定产品成本计算方法的主要因素C.30 000D.40 0001月份生产过程中领用400千克材料,单价100元/千克,本月投入A产品10件、B产品20件,消耗定额分别为20千克/件、10千克/件,按定额消耗量比例分配。

A产品材料定额消耗:10×20=200(千克)B产品材料定额消耗:20×10=200(千克)A产品消耗材料:40 000×200/(200+200)=20 000(元)B产品消耗材料:40 000×200/(200+200)=20 000(元)【答案】B2.A产品消耗的生产人员工资为()元。

A.12 000B.15 000C.7 500D.12 500生产过程中发生生产人员工资20 000元,A产品耗用 1 500小时,B产品耗用2 500小时,按工时比例分配。

A产品人员工资==7 500(元)B产品人员工资==12 500(元)【答案】C3.B产品消耗的制造费用为()元。

A.3 750B.6 000C.6 250D.6 750发生制造费用10 000元,A产品耗用1 500小时,B产品耗用2 500小时,按工时比例分配。

B产品所耗的制造费用=×=6 250(元)A产品所耗的制造费用=×=3 750(元)【答案】CA产品完工后发现不可修复废品一件,本月A产品月初无在产品,本月全部完工。

按定额成本计价法计算。

(1)综合结转法:是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出法或加权平均法计算。

(打包列示)(2)分项结转:分项结转分步法,是指按产品加工顺序,将上一步骤半成品成本按原始成本项目分别转入下一步骤成本计算单中相应的成本项目内,逐步计算并结转半成品成本,直到最后加工步骤计算出产成品成本的一种逐步结转分步法。

成本会计辅导资料第十二章产品成本计算的分步法一、分步法的特点及适用范围(一)分步法及其适用范围产品成本计算的分步法,是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

分步法主要适用于大量、大批的多步骤生产。

为了加强成本管理,不仅要求按照产品品种归集生产费用,计算产品成本,而且要求按照产品的生产步骤归集生产费用,计算各步骤产品成本,以提供反映各种产品及其各生产步骤成本计划执行情况的资料。

(二)分步法的主要特点1.成本计算对象为各种产品的生产步骤和产品品种如果只生产一种产品,成本计算对象就是该种产成品及其所经过的各生产步骤,产品成本明细账应该按照产品的生产步骤开立。

如果生产多种产品,成本计算对象则是各种产成品及其所经的各生产步骤。

产品成本明细账应该按照每种产品的各个步骤开立。

2.产品成本计算期同会计报告期相一致3.费用在完工产品与在产品之间分配4.各步骤之间结转成本为了计算各种产品的产成品成本,还需要按照产品品种,结转各步骤成本。

(三)分步法计算产品成本的一般程序在分步法下,最终完工产品的成本计算是建立在每一个加工部门或加工步骤产品成本计算的基础上。

每一加工部门或步骤为了区分转入下道工序或计入最终完工产品成本的份额,就需要在本部门产品明细账记录的基础上,编制产品成本计算单,计算本部门的完工产品成本和本部门在产品成本。

分步法下,生产部门或步骤的成本计算可以依次按以下几个步骤进行:清点汇总产品的实物数量;计算产品的约当产量;计算汇总各要素费用总额;根据成本总额和产品约当产量计算产品单位成本;计算本部门完工产品费用和期末在产品费用。

由于各个企业生产工艺过程的特点和成本管理对各步骤成本资料的要求不同(即要不要计算半成品成本),分步法可分为逐步结转分步法和平行结转分步法。

二、逐步结转分步法(一)逐步结转分步法的应用范围在采用分步法的大量、大批多步骤生产的企业,有的产品制造过程是由一系列循序渐进的、性质不同的加工步骤所组成。

成本会计核算的7个方法

嘿,今天来给你讲讲成本会计核算的 7 个方法哈!

第一个,品种法。

就好比你开了个水果店,每种水果都单独核算成本,这就是品种法啦。

比如说苹果,它的进价、运费这些加起来,就是这一批苹果的成本呀。

第二个,分批法。

想象一下你接了几个不同的手工订单,每个订单单独算成本,这和分批法很像哦。

像那个特别定制的手工包包订单,它的材料、人工等成本都是单独算的。

第三个,分步法。

就像做蛋糕一样,做蛋糕有好多步骤吧,每个步骤的成本都要算清楚,这就是分步法啦!比如做蛋糕的第一步搅拌原料,这部分的成本得单独拎出来算。

第四个,分类法。

可以把它想成整理衣柜,把衣服按照不同类型分类,然后计算每类的成本。

比如把上衣归为一类,算一下所有上衣的总成本。

第五个,ABC 成本法。

这就如同把你的朋友分成重要的、一般重要的

和不重要的,重点关注重要的那些人的成本。

像公司里主要的几个大产品,就重点核算它们的成本。

第六个,作业成本法。

好比你打扫房间,擦桌子是一个作业,扫地是一个作业,每个作业的成本都要搞清楚呢。

像生产线上的每个操作步骤,都当作一个作业来算成本。

第七个,标准成本法。

这个就像是定个目标体重,然后和实际情况对比,看差距是多少。

在工厂里,设定一个标准成本,和实际成本比较分析。

怎么样,这 7 个方法是不是挺有意思的呀?成本会计核算就是这么重

要又有趣呢!。

产品成本计算的分步法作者:朱建君来源:《财会通讯》2010年第11期成本会计是应用于工业企业的一种专业会计,其核心部分是产品成本计算,产品成本计算的方法很多,但最基本的方法是三种:即产品成本计算的品种法、产品成本计算的分批法和产品成本计算的分步法。

产品成本计算的分步法,又分为逐步结转分步法和平行结转分步法,其中平行结转分步法,特别是生产费用在完工产品和月末在产品之间分配采用约当产量法,是成本会计学的难点。

笔者通过多年的会计教学总结出平行结转分步法(约当产量法),可以通过一个简单的实例,用两种不同方法(即逐步结转分步法和平行结转分步法)进行具体计算,在此基础上再进行对比分析,更能加深对分步法的理解和运用。

[例]假设某厂有三个生产步骤:第一生产步骤生产甲1半成品,交第二步骤加工,第二步骤生产甲2半成品,交第三步骤加工成甲产品。

原材料在第一步骤开始时一次投入,月末各步骤在产品的完工程度均为50%,有关产量和本月费用资料如下(见表1、表2):一、按逐步结转分步法计算(见表3、4、5):二、按平行结转分步法计算(见表6、7、8、9):三、两者计算过程对比通过上面两种方法的计算,可从以下几个方面来进行分析对比:(一)成本核算的程序不同逐步结转分步法,是按照产品加顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本,其核算程序见表10。

平行结转分步法,是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤发生的费用,以及这些费用中应计入产成品成本的份额,然后将各步骤应计入相同产成品成本的份额,平行结转、汇总,计算出产成品成本。

其核算程序见表11。

(二)结转产品成本的账务处理不同逐步结转分步法,由于产成品成本是按加工顺序逐步结转,直到最后一个加工步骤,累计计算出来的,因此,其账务处理是:借:库存商品——甲产品184贷:生产成本——第三步骤184平行结转分步法,由于产成品成本是各步骤按计入产成品成本的份额平行结转、汇总计算出来的,因此,其账务处理是:借:库存商品——甲产品184贷:生产成本——第一步骤184——第二步骤24——第三步骤20贷:主营业务收入100000应交税费--应交增值税(销项税额)17000同时:借:主营业务成本50000贷:库存商品50000该会计处理方法与正常销售没有区别,简便易行,收入、成本和利润均体现在利润表中,所得税申报时也不需要作纳税调整。

成本会计项目产品成本核算的分步法1. 简介产品成本核算是成本会计项目中的一项重要内容,它可以帮助企业对产品的成本进行准确的核算和分析。

产品成本核算的分步法是一种常用的方法,通过逐步计算和归纳,将产品的各个成本要素加以统计和计算,最终得出产品的总成本。

本文将介绍产品成本核算的分步法的具体步骤和注意事项,帮助读者更好地了解和应用这个方法。

2. 分步法的步骤2.1 确定成本要素在进行产品成本核算之前,首先需要确定产品的成本要素。

常见的成本要素包括材料成本、人工成本和制造费用成本等。

不同企业和行业可能有不同的成本要素,要根据实际情况进行确定。

材料成本是产品成本中的一个重要组成部分。

在计算材料成本时,需要统计产品所使用的原材料的消耗量和单价,并进行相应的计算。

材料成本的计算公式为:材料成本 = 原材料消耗量× 原材料单价2.3 计算人工成本人工成本是产品成本的另一个重要组成部分。

在计算人工成本时,需要统计产品所耗费的人工工时和人工成本率,并进行相应的计算。

人工成本的计算公式为:人工成本 = 人工工时× 人工成本率2.4 计算制造费用成本制造费用成本包括工厂的固定费用和变动费用等。

在计算制造费用成本时,需要统计工厂的各项费用和所生产产品的单位数量,然后进行相应的计算。

制造费用成本的计算公式为:制造费用成本 = 工厂费用总额 / 单位产品数量根据上述步骤计算出的各个成本要素,可以进一步计算出产品的总成本。

总成本的计算公式为:总成本 = 材料成本 + 人工成本 + 制造费用成本2.6 分配总成本最后一步是将总成本进行适当的分配。

根据不同的成本分配方法,将总成本分配到各个产品或部门上。

常见的成本分配方法包括直接成本法、分配比例法等。

3. 注意事项在进行产品成本核算的分步法时,还需要注意以下几点:•对于不同类型的成本要素,要选择合适的计算方式和公式,确保计算的准确性和可靠性。

•在统计和计算各个成本要素时,要确保数据的准确性和完整性,并进行必要的核对和审查。

成本核算方法总结在企业的运营管理中,成本核算无疑是一项至关重要的工作。

它不仅能够帮助企业了解自身的经营状况,还能为决策提供有力的依据,从而提高企业的竞争力和盈利能力。

接下来,咱们就好好唠唠成本核算的那些常见方法。

一、品种法品种法是以产品品种作为成本核算对象,归集和分配生产成本的一种方法。

这种方法一般适用于大量大批单步骤生产的企业,比如发电、采掘等企业。

举个例子,一家煤炭开采企业,在一个月内主要开采的是某一种特定品质的煤炭。

在成本核算时,就可以将这一品种的煤炭开采过程中所发生的直接材料(如炸药、支护材料等)、直接人工(矿工的工资)以及制造费用(如设备折旧费、水电费等)都归集到一起,计算出该品种煤炭的总成本,然后除以总产量,得出单位成本。

品种法的优点在于核算简单,成本计算周期与生产周期不一致,一般是按月定期计算产品成本。

但它的缺点也比较明显,就是不能反映各个生产步骤的成本情况,对于多步骤生产且管理上要求分步计算成本的企业不太适用。

二、分批法分批法是按照产品的批别来归集生产费用、计算产品成本的一种方法。

这种方法适用于单件、小批生产的企业,比如船舶制造、重型机械制造等企业。

比如一家船舶制造企业,接到一个订单就组织生产一艘船舶。

那么在核算成本时,就可以把这一艘船舶作为一个批次,将生产过程中发生的各种费用都归集到这个批次中。

直接材料、直接人工等直接成本直接计入该批次的成本,制造费用等间接成本则采用一定的方法分配计入。

等到这艘船舶完工,就可以计算出这一批次船舶的总成本和单位成本。

分批法的优点是成本计算对象是产品的批别,成本计算期与产品生产周期基本一致,一般不存在在完工产品和在产品之间分配成本的问题。

但它的缺点是核算工作量较大,而且如果批次较多,管理起来会比较复杂。

三、分步法分步法是按照产品的生产步骤归集生产费用、计算产品成本的一种方法。

它适用于大量大批多步骤生产的企业,比如纺织、冶金、机械制造等企业。

分步法又可以分为逐步结转分步法和平行结转分步法。

成本核算的基本方法有品种法、分批法以及分步法三种。

其品种法是最基础的,因为无论什么方法最终都要计算各种产品的成本,而且品种法的成本计算程序是成本计算的一般程序。

1.品种法

也被称为简单法,是以产品品种为产品成本计

算对象,归集和分配生产费用的方法,适用于大量大批的单步骤生产的企业!

2.分批法

是按照产品批别归集生产费用、计算产品成本的方法,主要适用于单件小批类型的生产、如造船业、重型机器设备制造业等!

3.分步法

是以产品生产步骤为成本计算对象、归集和分配生产费用、计算产品成本的方法。

适用于大量大批的多步骤生产,如纺织、冶金、汽车制造等大量大批的制企业。