印花税应税凭证

- 格式:doc

- 大小:19.75 KB

- 文档页数:1

选择题印花税是对经济活动中哪类凭证征收的一种税?A. 商品销售发票B. 服务合同及应税凭证(正确答案)C. 个人所得税申报表D. 企业财务报表下列哪项不属于印花税应税凭证的范围?A. 产权转移书据B. 营业账簿C. 婚姻登记证(正确答案)D. 权利、许可证照印花税通常采用的计税依据是?A. 应税凭证所载金额(正确答案)B. 应税凭证的数量C. 应税行为的次数D. 应税所得额根据印花税法规定,下列哪类合同免征印花税?A. 房屋租赁合同B. 技术转让合同(正确答案)C. 货物运输合同D. 借款合同印花税的纳税义务人通常包括?A. 仅指合同的甲方B. 仅指合同的乙方C. 合同的双方当事人(包括立合同人)(正确答案)D. 合同的见证人下列关于印花税的说法中,哪一项是错误的?A. 印花税是一种行为税B. 印花税具有凭证税的特点C. 印花税税率固定不变(正确答案)D. 印花税由税务机关负责征收管理企业新设立时,需要缴纳的印花税主要包括哪些?A. 营业执照印花税(正确答案)B. 员工个人所得税C. 企业增值税D. 企业所得税关于印花税票的贴花方式,下列说法正确的是?A. 可以随意贴在应税凭证的任何位置B. 必须贴在应税凭证的首页右上角,并由纳税人自行注销(或画销)(正确答案)C. 无需贴花,只需电子申报D. 可以由税务机关代为贴花下列哪种情况下,印花税可以申请退税或抵税?A. 应税凭证未履行或已全部履行但发生退货B. 应税凭证部分履行后解除,已贴印花税票不能揭下重用,但可申请退税部分税额(正确答案)C. 企业因经营不善导致亏损D. 企业进行资产重组。

国家税务总局关于进一步加强印花税征收管理有关问题的通知一、加强对印花税应税凭证的管理二、完善按期汇总缴纳办法三、加强对印花税代售人的管理四、核定征收印花税五、附件:《北京市地方税务局印花税核定征收管理办法》一、加强对印花税应税凭证的管理 各级地方税务机关应加强对印花税应税凭证的管理,要求纳税人统一设置印花税应税凭证登记簿,保证各类应税凭证及时、准确、完整地进行登记;一、加强对印花税应税凭证的管理 应税凭证数量多或内部多个部门对外签订应税凭证的单位,要求其制定符合本单位实际的应税凭证登记管理办法。

有条件的纳税人应指定专门部门、专人负责应税凭证的管理。

一、加强对印花税应税凭证的管理 印花税应税凭证应按照《税收征管法实施细则》的规定保存十年。

二、完善按期汇总缴纳办法 各级地方税务机关应加强对按期汇总缴纳印花税单位的纳税管理,对核准实行汇总缴纳的单位,应发给汇缴许可证,核定汇总缴纳的限期;同时应要求纳税人定期报送汇总缴纳印花税情况报告,并定期对纳税人汇总缴纳印花税情况进行检查。

三、加强对印花税代售人的管理 各级税务机关应加强对印花税代售人代售税款的管理,根据本地代售情况进行一次清理检查,对代售人违反代售规定的,可视其情节轻重,取消代售资格,发现代售人各种影响印花税票销售的行为要及时纠正。

三、加强对印花税代售人的管理 税务机关要根据本地情况,选择制度比较健全、管理比较规范、信誉比较可靠的单位或个人委托代售印花税票,并应对代售人经常进行业务指导、检查和监督。

四、核定征收印花税根据《税收征管法》第三十五条规定和印花税的税源特征,为加强印花税征收管理,纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:四、核定征收印花税(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;四、核定征收印花税(三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况四、核定征收印花税地方税务机关核定征收印花税,应向纳税人发放核定征收印花税通知书,注明核定征收的计税依据和规定的税款缴纳期限。

营业账簿印花税计税依据是什么营业账簿印花税计税依据1、合同或者具有合同性质的凭证,以凭证所载金额作为计税依据。

2、营业账簿中记载资金的账簿,以实收资本和资本公税总额作为计税依据。

3、不记载金额的权利许可证照:营业执照、专利证、房屋产权证等,以及企业的日记账簿和各种明细分类账簿等辅助性账簿,按凭证或账簿的件数纳税。

印花税,是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。

纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。

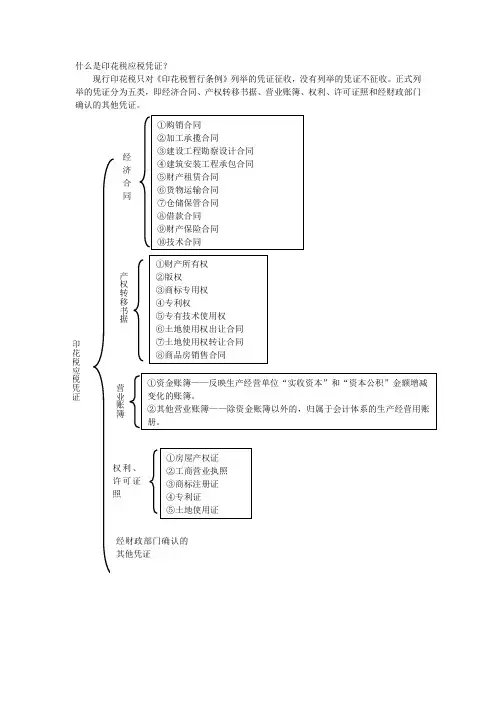

现行印花税只对印花税条例列举的凭证征税。

根据相关规定纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。

印花税减半从什么时候开始法律主观:自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

法律客观:《财政部对十三届全国人大二次会议第5079号建议的答复》第四条印花税方面,对金融机构与小微企业签订的借款合同免征印花税;企业通过股权增发等方式进行直接融资,如果实收资本和资本公积合计金额相比已缴纳印花税合计金额增加的,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

印花税六税两费减半征收政策法律主观:印花税减半征收政策为企业通过股权增发等方式进行直接融资,如果实收资本和资本公积合计金额相比已缴纳印花税合计金额增加的,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

法律客观:《财政部对十三届全国人大二次会议第5079号建议的答复》第四条印花税方面,对金融机构与小微企业签订的借款合同免征印花税;企业通过股权增发等方式进行直接融资,如果实收资本和资本公积合计金额相比已缴纳印花税合计金额增加的,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。