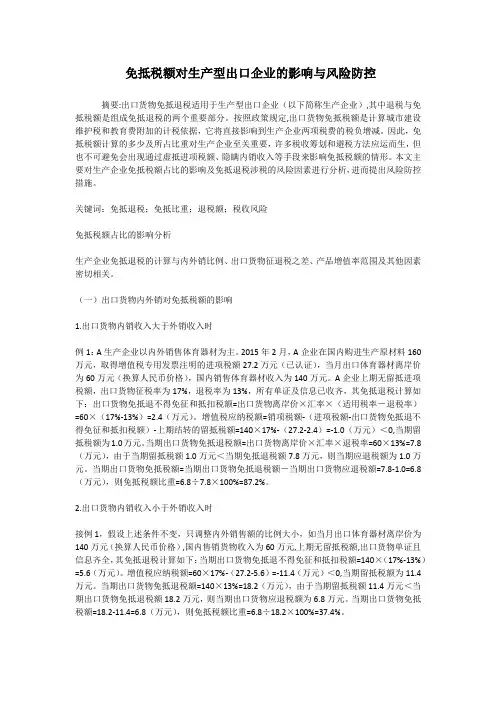

企业在免抵退税中的风险规避

- 格式:doc

- 大小:26.50 KB

- 文档页数:4

企业在免抵退税中的风险规避

税费是国家对缴纳、消费税、营业税的单位和个人,以其实际缴纳的“三税”税额为计税依据计征的一种附加税。

从税费征收的原则来看,所有享有城市公共设施和教育设施及服务的单位和个人,都应属于其征收的对象。

因此,外资企业与内资企业同样都有承担缴纳税费的义务。

在国务院发布《国务院关于统一内外资企业和个人城市维护建设税和教育费附加制度的通知》(国发[2010]35号)下发之前,我国只对内资企业征收税费,以增值税、消费税、营业税实际缴纳的税额为计征依据,其中城市维护建设税根据纳税人所在地为、县城(镇)和其他地区,分别按照7%、5%、1%三档税率征收,教育费附加统一按3%的比率征收。

但是,在税费统一外资企业并入之后,应当注意除了熟悉的“三税”为税基计税以外,出口货物“免、抵、退”税中的“免、抵”额也是计算并缴纳税费的税基,这是一个不能遗忘在“角落”里的重要环节,特别是外资出口企业。

因为,多数出15企业(内外资)认为国家税务局退税机关所审批的“免、抵”税额对他们来讲作用并不大,只有退税才能使企业见到资金的回流,通常不在账面反映或是在账面反映了也不计提税费。

不过,根据《税收征管法》第六十四条规定,“纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

”因此,特别提醒出vi企业,应当注意规避涉税风险。

“免、抵”税额计算税费如何确认

根据《财政部、国家税务总局关于生产企业出口货物实行“免、抵、退”税办法后有关城市维护建设税和教育费附加政策的通知》(财税[2005]25号)规定:“自2005年1月1日起,经国务院批准正式审核批准的当期免抵的增值税税额应纳入城市维护

建设税和教育费附加的计征范围,分别按规定的税(费)率征收城市维护建设税和教育费附加。

”该政策当时主要是对内资出口企业而言,出口货物当期产生免抵的增值税税额应作为税基计算税费并纳入计征范围。

因此,在税费统一之后,外资出口企业应当比照财税[2005]25号文件的规定,每月按国家税务局退税机关已审批确认的当期《生产企业出口货物免、抵、退税申报汇总表》中,第25栏“当期免抵税额”所列的税额进行账务处理,并以此计算缴纳税费。

出口企业免抵额的计税依据

出口货物“免、抵”税额要视同实际缴纳的增值税,每月依据国家税务局退税机关已审批确认的当期《生产企业出口货物免、抵、退税申报汇总表》中所列的免抵税额,来确定申报税费的计税税基。

2010年5月底,某市国家税务局退税机关审批了a外资出口企业已申报的“免、抵、退”税额180万元,其中:退税额为130万元,免、抵税额为50万元。

6月初,该企业收到退税机关返还的《生产企业出口货物免、抵、退税申报汇总表》后,及时进行了账务处理并依据“免、抵”税额计算城市维护建设税(税率为7%)和教育费附加(费率为3%),其计算与账务处理如下:。