名义利率和实际利率

- 格式:ppt

- 大小:795.50 KB

- 文档页数:9

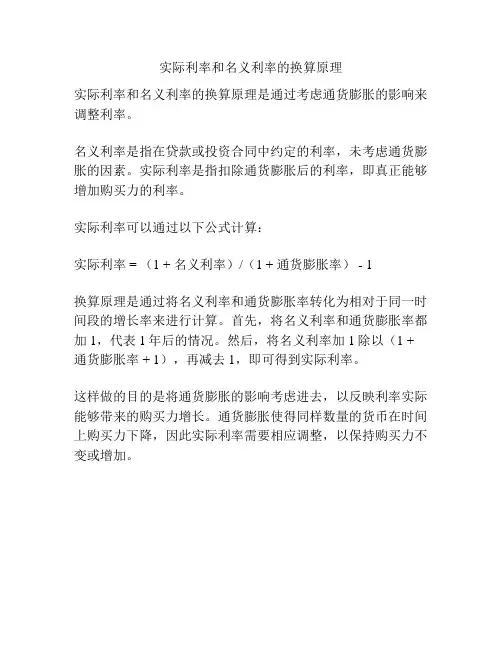

实际利率和名义利率的换算原理

实际利率和名义利率的换算原理是通过考虑通货膨胀的影响来调整利率。

名义利率是指在贷款或投资合同中约定的利率,未考虑通货膨胀的因素。

实际利率是指扣除通货膨胀后的利率,即真正能够增加购买力的利率。

实际利率可以通过以下公式计算:

实际利率 = (1 + 名义利率)/(1 + 通货膨胀率) - 1

换算原理是通过将名义利率和通货膨胀率转化为相对于同一时间段的增长率来进行计算。

首先,将名义利率和通货膨胀率都加1,代表1年后的情况。

然后,将名义利率加1除以(1 + 通货膨胀率 + 1),再减去1,即可得到实际利率。

这样做的目的是将通货膨胀的影响考虑进去,以反映利率实际能够带来的购买力增长。

通货膨胀使得同样数量的货币在时间上购买力下降,因此实际利率需要相应调整,以保持购买力不变或增加。

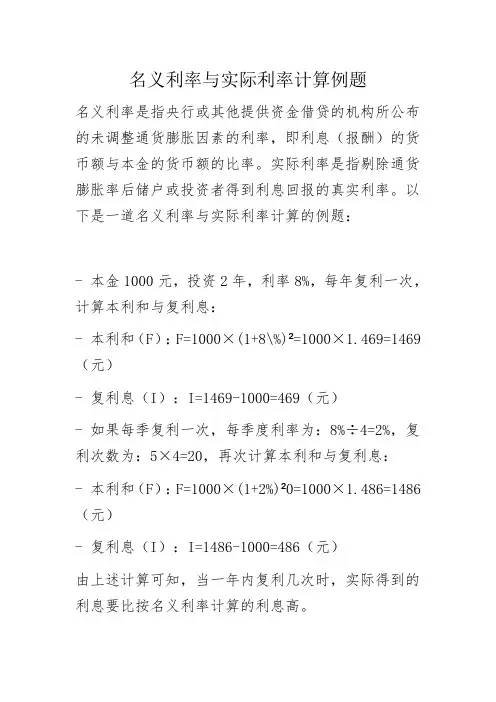

名义利率与实际利率计算例题

名义利率是指央行或其他提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

以下是一道名义利率与实际利率计算的例题:

-本金1000元,投资2年,利率8%,每年复利一次,计算本利和与复利息:

-本利和(F):F=1000×(1+8\%)²=1000×1.469=1469(元)

-复利息(I):I=1469-1000=469(元)

-如果每季复利一次,每季度利率为:8%÷4=2%,复利次数为:5×4=20,再次计算本利和与复利息:

-本利和(F):F=1000×(1+2%)²0=1000×1.486=1486(元)

-复利息(I):I=1486-1000=486(元)

由上述计算可知,当一年内复利几次时,实际得到的利息要比按名义利率计算的利息高。

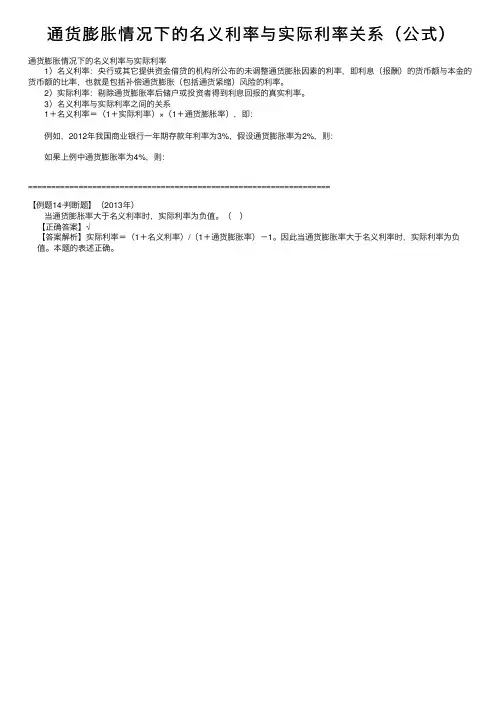

通货膨胀情况下的名义利率与实际利率关系(公式)

通货膨胀情况下的名义利率与实际利率

1)名义利率:央⾏或其它提供资⾦借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本⾦的货币额的⽐率,也就是包括补偿通货膨胀(包括通货紧缩)风险的利率。

2)实际利率:剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

3)名义利率与实际利率之间的关系

1+名义利率=(1+实际利率)×(1+通货膨胀率),即:

例如,2012年我国商业银⾏⼀年期存款年利率为3%,假设通货膨胀率为2%,则:

如果上例中通货膨胀率为4%,则:

==================================================================

【例题14·判断题】(2013年)

当通货膨胀率⼤于名义利率时,实际利率为负值。

( )

【正确答案】√

【答案解析】实际利率=(1+名义利率)/(1+通货膨胀率)-1。

因此当通货膨胀率⼤于名义利率时,实际利率为负值。

本题的表述正确。

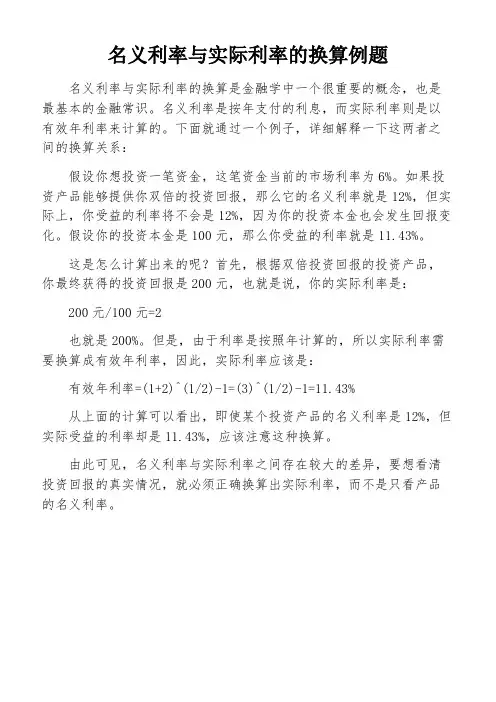

名义利率与实际利率的换算例题

名义利率与实际利率的换算是金融学中一个很重要的概念,也是最基本的金融常识。

名义利率是按年支付的利息,而实际利率则是以有效年利率来计算的。

下面就通过一个例子,详细解释一下这两者之间的换算关系:

假设你想投资一笔资金,这笔资金当前的市场利率为6%。

如果投资产品能够提供你双倍的投资回报,那么它的名义利率就是12%,但实际上,你受益的利率将不会是12%,因为你的投资本金也会发生回报变化。

假设你的投资本金是100元,那么你受益的利率就是11.43%。

这是怎么计算出来的呢?首先,根据双倍投资回报的投资产品,你最终获得的投资回报是200元,也就是说,你的实际利率是:

200元/100元=2

也就是200%。

但是,由于利率是按照年计算的,所以实际利率需要换算成有效年利率,因此,实际利率应该是:

有效年利率=(1+2)^(1/2)-1=(3)^(1/2)-1=11.43%

从上面的计算可以看出,即使某个投资产品的名义利率是12%,但实际受益的利率却是11.43%,应该注意这种换算。

由此可见,名义利率与实际利率之间存在较大的差异,要想看清投资回报的真实情况,就必须正确换算出实际利率,而不是只看产品的名义利率。

名义利率和实际利率的名词解释名义利率和实际利率,这两个词听起来就像是财经界的“黑话”,其实它们就像那道“隐形的围墙”,把我们和钱的真正价值隔开了。

名义利率,简单来说,就是你在银行看到的那个数字,比如说你存款一年,银行给你5%的利息,哦,听起来不错对吧?可是这只是个表面现象,实际上,你的钱并没有那么“富有”。

这就是名义利率的魅力,它像是那颗华丽的糖果,外表光鲜亮丽,里头的实情却可能让你有点失望。

我们得聊聊实际利率,这可是真正的“内幕消息”!实际利率考虑了通货膨胀的因素,换句话说,就是你赚的利息减去物价上涨的那一部分。

比如说,假设你存了100块,银行给你5%的名义利率,那一年后你就能拿到105块,但如果这时候物价涨了6%,那么你实际上能买到的东西就少了。

哎呀,心里有点不平衡啊,这钱好像变得没那么值钱了。

实际利率才是真正能反映你财富增值的那把尺子。

所以说,名义利率和实际利率就像是那对欢喜冤家,一个看上去高大上,一个却揭示了真相。

就像电影里那个神秘的反派,名义利率华丽登场,吸引了所有人的眼球,而实际利率则像是那个在阴影中默默付出的英雄,真正保护了你的财富不受侵害。

很多人可能不太在意这些,觉得只要存款有利息就行,但当你真正仔细算起来,才发现这钱可能就像泡沫一样,动不动就破了。

大家在选存款的时候,不妨也多想想这个问题。

很多人可能心里在想:“哎呀,管它呢,我只关心能不能赚到钱。

”这种心态挺常见的。

毕竟生活压力大,谁有时间去算这些复杂的数字呢?可是,聪明的你要记得,知识就是力量,搞懂这些名词,才能更好地管理自己的财富。

就像打游戏一样,越了解游戏规则,才能玩得越顺手,拿到更高的分数嘛。

搞清楚名义利率和实际利率的区别,能够帮助你在投资和存款时做出更明智的选择。

别光顾着看名义利率那块大牌子,真正的实力在实际利率背后等着你去发现。

就像是冰山一角,水面下的东西才是真正值得关注的。

生活中,明白这些金融术语,仿佛就像拿到了隐藏的秘籍,让你在这场财富游戏中走得更远。

利率的实际和名义值的区别随着现代经济的不断发展,人们对于货币的概念越来越深入,而利率作为货币市场的重要组成,也越来越被人们所关注。

但是,很多人都会混淆利率的实际值和名义值,这两者之间的区别又是什么呢?首先,我们需要明确的是,利率就是货币贷款的利息率。

从字面上理解,名义利率就是银行和借款人在签订合同时所约定的利率,而实际利率则是考虑了通货膨胀率等因素后的实际利率水平。

以某银行为例,其名义利率为5%,这意味着客户每年需要支付5%的利息,但是在客户还清欠款时,如果受通货膨胀的影响,货币的购买力下降,那么实际利率将低于5%。

那么,怎样计算利率的实际值呢?一般来说,实际利率就是名义利率减去通货膨胀率。

通货膨胀率指的是物价指数(CPI)的变化,是表示通货贬值程度的一个重要指标。

举个例子,假设你存入银行1000元,名义利率为5%,通货膨胀率为3%,那么你的实际利率为2%。

也就是说,你的1000元在一年之后购买力只有970元,但是你得到的利息为50元,相当于你的1000元只有1020元的购买力,因此你的实际利率是2%。

利率的实际值和名义值的区别非常重要,因为它对投资和借贷的决策有着重要的影响。

实际利率刻画了利率的实际水平,表示当通货膨胀率等因素考虑之后,借款人需要支付的真实成本,也是投资收益率的重要参考依据。

如果只考虑名义利率,那么就会造成错误的决策和计算。

比如,如果只看名义利率,某个投资项目的年利息率为8%,看起来很不错。

但是,如果通货膨胀率为6%,那么实际利率只有2%,低于通常的投资收益率,这就意味着这个投资项目实际上是亏的。

因此,正确地计算利率的实际值非常重要。

在实际生活中,我们需要注意到通货膨胀的情况,及时了解消费品价格的变化,根据通货膨胀率和市场利率,计算出实际利率,从而更准确地了解投资和借贷的真实成本和收益。

在银行、贷款和理财机构的广告中,我们经常可以看到“高利率”这样的字眼,但实际上,往往需要加入通货膨胀因素才能真正反映出实际盈亏情况。

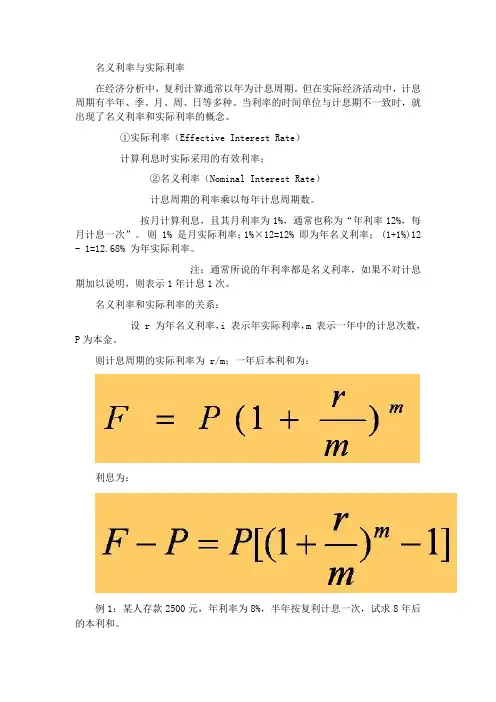

名义利率与实际利率在经济分析中,复利计算通常以年为计息周期。

但在实际经济活动中,计息周期有半年、季、月、周、日等多种。

当利率的时间单位与计息期不一致时,就出现了名义利率和实际利率的概念。

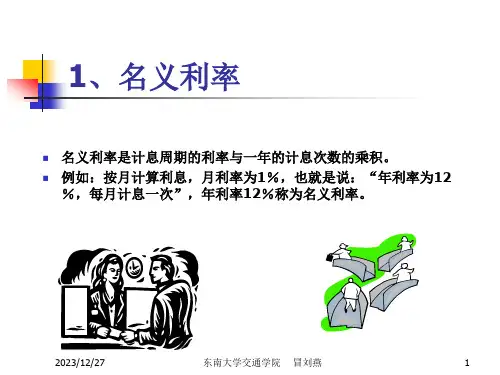

①实际利率(Effective Interest Rate)计算利息时实际采用的有效利率;②名义利率(Nominal Interest Rate)计息周期的利率乘以每年计息周期数。

按月计算利息,且其月利率为1%,通常也称为“年利率12%,每月计息一次”。

则 1% 是月实际利率;1%×12=12% 即为年名义利率; (1+1%)12 - 1=12.68% 为年实际利率。

注:通常所说的年利率都是名义利率,如果不对计息期加以说明,则表示1年计息1次。

名义利率和实际利率的关系:设 r 为年名义利率,i 表示年实际利率,m 表示一年中的计息次数,P 为本金。

则计息周期的实际利率为 r/m;一年后本利和为:利息为:例1:某人存款2500元,年利率为8%,半年按复利计息一次,试求8年后的本利和。

或 F = 2500(1 + 8%/2)16 = 4682.45(元)例2:某人用1000元进行投资,时间为10年,年利率为6%,每季计息一次,求年实际利率和10年末的本利和。

6.14%1814.02(元)例3:本金1000元,投资5年,利率8%,每年复利一次,其复利利息为:I=P[(1+i)n-1]=1000[(1+8%)5-1]=1000×(1.469-1)=469(元)例4:本金1000元,投资5年,年利率8%,每季度复利一次,则:每季度利率=8%÷4=2%复利次数=5×4=20F=1000(1+2%)20=1000×1.486=1486(元)I=1486-1000=486(元)当一年内复利几次时,实际得到的利息要比名义利率计算利息高。

例3的利息486元,比前例要高17元(486-469)。

实际利率和名义利率例题

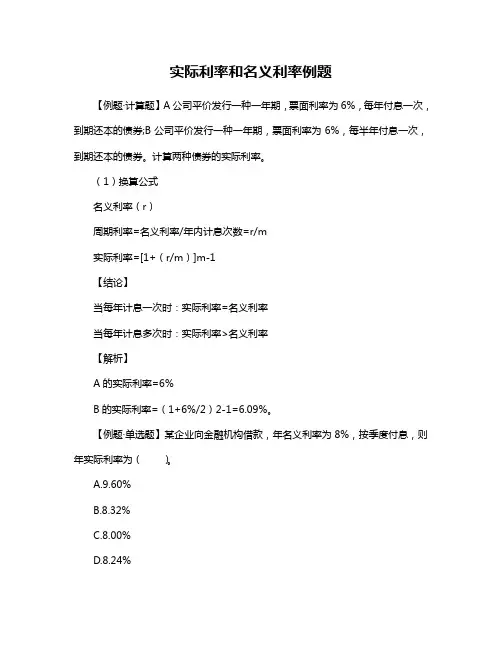

【例题·计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。

计算两种债券的实际利率。

(1)换算公式

名义利率(r)

周期利率=名义利率/年内计息次数=r/m

实际利率=[1+(r/m)]m-1

【结论】

当每年计息一次时:实际利率=名义利率

当每年计息多次时:实际利率>名义利率

【解析】

A的实际利率=6%

B的实际利率=(1+6%/2)2-1=6.09%。

【例题·单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。

A.9.60%

B.8.32%

C.8.00%

D.8.24%

【答案】D

【解析】名义利率与实际利率的换算关系如下:

i=(1+r/m)m-1,由于此题是按季度付息,

所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

1所谓名义利率,是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

即指包括补偿通货膨胀(包括通货紧缩)风险的利率。

名义利率虽然是资金提供者或使用者现金收取或支付的利率,但人们应当将通货膨胀因素考虑进去。

例如,张某在银行存入100元的一年期存款,一年到期时获得5元利息,利率则为5%,这个利率就是名义利率。

实际利率与名义利率有的区别:名义利率并不是投资者能够获得的真实收益,还与货币的购买力有关。

如果发生通货膨胀,投资者所得的货币购买力会贬值,因此投资者所获得的真实收益必须剔出通货膨胀的影响,这就是实际利率。

实际利率,指物价水平不变,从而货币购买力不变条件下的利息率。

名义利率与实际利率存在着下述关系:1、当计息周期为一年时,名义利率和实际利率相等,计息周期短于一年时,实际利率大于名义利率。

2、名义利率不能完全反映资金时间价值,实际利率才真实地反映了资金的时间价值。

3、名义利率越大,周期越短,实际利率与名义利率的差值就越大。

例如,如果银行一年期存款利率为2%,而同期通胀率为3%,则储户存入的资金实际购买力在贬值。

因此,扣除通胀成分后的实际利率才更具有实际意义。

仍以上例,实际利率为2%-3%=-1%,也就是说,存在银行里是亏钱的。

在中国经济快速增长及通胀压力难以消化的长期格局下,很容易出现实际利率为负的情况,即便央行不断加息,也难以消除。

所以,名义利率可能越来越高,但理性的人士仍不会将主要资产以现金方式在银行储蓄,只有实际利率也为正时,资金才会从消费和投资逐步回流到储蓄。

名义利率一般是国家银行银行公布的利息率实际利率是名义利率减去通胀膨胀率实际利率有肯能会为负值名义利率、实际利率和连续复利先来看看有关资金时间价值的一些概念1、资金的时间价值:不同时间发生的等额资金在价值上的差别。

例如2000年的100元和2011年的100元,都是100元,但是他们的价值却不一样。

名义利率和实际利率预期:基本工具预期将深刻地影响我们宏观经济分析的结果,凯恩斯理论对心理因素给予了高度的重视,但在宏观经济学形式化的过程中预期因素却被经济学家们忽略了。

从本节开始,我们将把预期因素引入宏观经济分析,并重新诠释宏观经济运行。

利率水平及其未来价值的预测是投资决策中最为重要的影响因素。

本章主要问题Chapter Topics名义利率和实际利率的区分预期贴现值名义利率和实际利率Nominal Versus Real Interest Rates在核心部分,我们用一个笼统的概念“利率”来认识相关问题(如利率与投资,利率与货币需求等),但这是不准确的。

利率的实质:牺牲当前消费的补偿。

名义利率i:用货币单位表示的利率。

实际利率r:用一篮子商品表示的利率。

(它反映的是剔除物价变动因素后的利率)实际利率的计算准确公式:1+rt = (1+it)/(1+πte)近似计算:rt = it-πte ;当通货膨胀率不超过20%实际利率=名义利率-预期通货膨胀率14-1名义利率和实际利率Nominal Versus Real Interest Rates it = t年的名义利率rt = t年的实际利率当年的价格 Pt =Pet+1= 下年的预期价格名义利率和实际利率Nominal Versus Real Interest Rates 则,预期的通货膨胀率因此,由, 且名义利率和实际利率Nominal Versus Real Interest Rates Nominal and Real One-Year T-bill Rates in the United States, 1978-2001实际利率下降的原因是什么呢,快速问答名义利率能否为负,实际利率能否为负,在什么情况下,如果是负数,对投资有什么影响,影响利率的基本因素是什么,答:资金的供给、需求和政府行为。

预期贴现值Expected Present Discounted Values货币的时间价值是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。

实际利率法是考虑时间价值的一种计算方法,是会计准则引入的一个非常重要的概念。

根据我国《企业会计准则第22号——金融工具确认和计量》第十四条的规定,实际利率法是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。

金融资产如:持有至到期投资、贷款、分期收款销售商品及融资租赁方式出租资产形成的长期应收款。

以上业务收取利息,从而形成利息收益。

金融负债如:因购买资产超过正常信用条件支付价款、融资租赁方式租入资产形成的长期应付款、发行债券。

以上业务需要支付利息,从而形成利息费用。

而实际利率主要用于以上资产或负债现值计算以及未确认融资费用、未实现融资收益、债券利息调整额的摊销。

一、实际利率的理解和确定(一)易混淆的几个概念1.贴现贷款换算中的实际利率。

在贴现贷款中,当每年复利次数超过一次时,这时的年利率叫作名义利率,而每年只复利一次的利率被称为实际利率。

将名义利率调整为实际利率的换算公式为:i=(1+r/m)m-1其中,i为实际利率;r为名义利率;m为每年复利次数。

例如:某企业向银行借款1 000万元,年利率10%,半年复利一次。

则:该项借款的实际利率=(1+10%/2)2-1=10.25%2.经济学中考虑通货膨胀因素的实际利率。

利率是经济学中一个重要的金融变量,几乎所有的金融现象、金融资产均与利率有着或多或少的联系。

通常,影响消费和投资的是实际利率而非名义利率。

实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

所以,实际利率又可理解为是在物价不变、货币购买力也不变的条件下的利率。

目前国际上通用的实际利率计算公式为:实际利率=(1+名义利率)/(1+物价变动率)-1(也可以通货膨胀率替代物价变动率)名义利率不能完全反映资金时间价值,实际利率才真实地反映了资金的时间价值。

3.债券成本。

资金成本是指企业为筹集和使用资金而付出的代价,包括用资费用和筹资费用两部分。

名义利率与实际利率的换算例题内容简介:在金融市场上,投资者拿到的利率通常是名义利率,而面对这样的情况,那么投资者如何准确获得本金和利息的总收益呢?本文旨在通过具体的例题来讨论名义利率和实际利率的换算,以便投资者能准确地计算出本金和利息的总收益。

一、定义1.义利率名义利率是根据官方指定的利率水平来计算利息的一种方法。

一般来说,名义利率就是协定的利率,是实际发生的利息与本金之比率,是一种表面利率,无论是短期是长期,名义利率都是不变的,只受利率影响而变化。

2.际利率实际利率是把名义利率乘以本金,再加上利息计算出来的复利实际收益率,它是以实际发生的利息率和实际发生的本金为基础的一个比例,从而可以从中获得从一定期限开始算起,实际支付的利息以及本金的总收益。

二、换算假设投资者A拿到1万元本金,年利率为6%的贷款。

他想知道经过一年后贷款本息总额为多少?首先,计算其名义利率:名义利率=本金*年利率即:1万元*6%=600元然后,计算其实际利率:实际利率=(本金+利息)/(本金*时间)即:(1万元+600元)/(1万元*1年)= 6.06%经过一年的时间后,总额公式如下:1万元×(1+0.06×1)=1.06万元再用利率折算公式如下:A拿到1万元,年利率为6%,那么经过一年后,本金和利息的总收益为:1.06万元-1万元=6000元综上,A拿到1万元,年利率为6%,经过一年后,本金和利息的总收益为6000元。

三、结论名义利率与实际利率的换算是经济学中的一个重要概念,然而,在实际应用计算中,很多人都不清楚如何对投资的利率进行折算。

本文通过一个例题来讨论名义利率和实际利率的换算,以便投资者能准确地计算出本金和利息的总收益。

最后,通过本文,投资者应能够准确掌握本金和利息的总收益率。

1、某银行贷款年利率标为6%,若该利率为名义利率且每年计息一次,则实际利率为:A. 高于6%B. 低于6%C. 等于6%D. 无法确定(答案:C)2、某债券名义年利率为8%,每半年计息一次,则其实际年利率最接近于:A. 8%B. 8.16%C. 7.84%D. 16%(答案:B)3、若一存款产品的名义年利率为5%,按季度复利计息,其实际年利率相比名义年利率会:A. 更高B. 更低C. 相等D. 无法比较(答案:A)4、一个投资项目的名义年利率为10%,若该利率按月复利计算,则其实际年利率约为:A. 10%B. 10.47%C. 9.53%D. 20%(答案:B)5、某贷款产品的名义年利率为7%,若采用每日复利的方式计算,其实际年利率将:A. 高于7%B. 低于7%C. 等于7%D. 无法确定(答案:A)6、假设一个储蓄账户的名义年利率为4%,若该账户每年计息四次(每季度一次),则其实际年利率大约为:A. 4%B. 4.06%C. 3.94%D. 16%(答案:B)7、某债券的名义年利率为6%,若每两个月计息一次,则其实际年利率相较于名义年利率:A. 更高B. 更低C. 相等D. 无法确定(答案:A)8、一个贷款合同上标明的名义年利率为9%,若该利率按周复利计算,则实际年利率将:A. 显著高于9%B. 略低于9%C. 恰好等于9%D. 无法估算(答案:A)9、某银行提供的存款产品名义年利率为5%,若该利率每日复利,则一年后的实际收益相较于按名义年利率简单计算会:A. 更多B. 更少C. 相同D. 无法判断(答案:A)10、一个投资项目的名义年利率为12%,若该项目按月复利计息,则其实际年利率与名义年利率的关系是:A. 实际年利率高于12%B. 实际年利率低于12%C. 实际年利率等于12%D. 无法确定实际年利率(答案:A)。

名义实际利率计算公式

名义实际利率是指在考虑通货膨胀或者通货紧缩的情况下,贷款或投资的实际收益率。

名义利率是指未经通货膨胀或通货紧缩调整的利率,而实际利率则是经过了这些调整的利率。

计算名义实际利率的公式如下:

实际利率 = (1 + 名义利率) / (1 + 通货膨胀率) 1。

其中,名义利率是指贷款或投资的表面利率,通货膨胀率是指在考虑通货膨胀或通货紧缩的情况下的通货膨胀率。

这个公式能够帮助我们计算出在考虑通货膨胀或通货紧缩的情况下,贷款或投资的实际收益率。

除了上述的公式之外,有时候也会用到另外一种计算名义实际利率的公式,即Fisher方程。

Fisher方程认为实际利率取决于名义利率和通货膨胀率之间的关系,其公式如下:

(1 + 实际利率) = (1 + 名义利率) / (1 + 通货膨胀率)。

这个公式也可以用来计算名义实际利率,通过对名义利率和通

货膨胀率之间的关系进行计算,得出贷款或投资的实际收益率。

需要注意的是,名义实际利率的计算涉及到对名义利率和通货膨胀率的准确测算,因此在实际应用中需要谨慎对待数据来源和准确性,以确保计算结果的可靠性和准确性。