7.1.5 无形资产的减值 企业应当定期或者至少在每年年度终了检 查各项无形资产预计给企业带来未来经济利 益的能力,对预计可收回金额低于其账面价 值的,应当计提无形资产减值准备. 借:资产减值损失

贷:无形资产减值准备

企业不能将以前年度已确认的减值损失 予以转回.

7.2 长期待摊费用

7.2.1 长期待摊费用的性质 7.2.2 开办费 7.2.3 报表列示

7.1.2 形资产的初始计量

(一)外购无形资产的成本

外购无形资产按实际支付的价款作为入帐 价值.实际支付的价款包括买价及与其直接相 关的税费,如税金、律师费、咨询费、公证费、 鉴定费、注册登记费等.

企业购买的土地使用权通常应确认为无形 资产,但改变土地使用权用途,用于赚取租金 或资本增值的,应当将其转为投资性房地产.

第七章 无形资产和其他长期资产

本章要求掌握的主要内容有: 1、无形资产取得、摊销及转让的会 计处理

2、长期待摊费用性质

经典PPT模版 欢迎下载

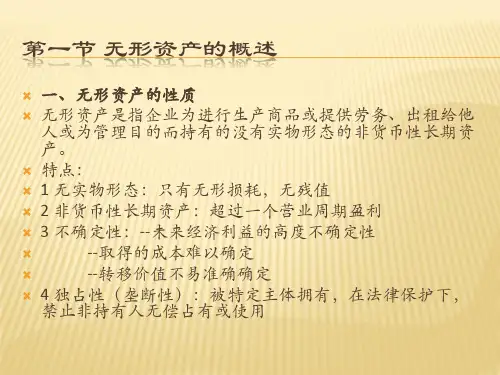

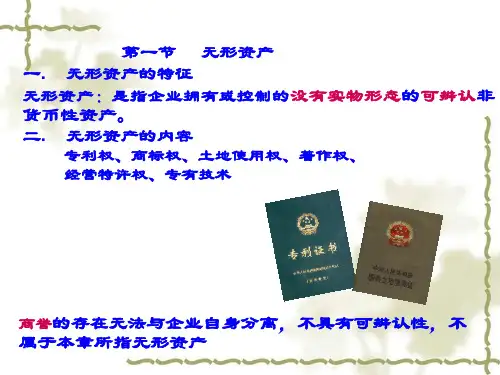

7.1.1 无形资产概述 (一)无形资产的概念

无形资产--是指企业拥有或者控制的 没有实物形态的可辨认非货币性资产.

经典PPT模版 欢迎下载

无形资产包括:

7.2.1 长期待摊费用的性质

长期待摊费用是指企业当期发生的、应在1年以上 的期间内分期摊销计入产品成本或期间费用的支 出,主要包括开办费等.

企业在确认长期待摊费用时,一般应考虑两个条件:

(1)受益期间在1年以上.在这种情况下,将支出计 入长期待摊费用,符合权责发生制原则和配比原则.

(2)未来会计期间获得的收益能够抵补分期摊销 的支出.如果预计未来会计期间获得的收益不能抵 补分摊的支出,按照稳健原则,可以将当期发生的支 出全部计入当期损益.