税务专业基础(433)

- 格式:pptx

- 大小:1.69 MB

- 文档页数:16

433税务专硕科目代码

433税务专硕科目代码是指在税务专业硕士学位教育中所涉及的一系列课程代码。作为税务专业的学习内容,这些科目代码涵盖了税收政策、税务法律、税务会计、税务管理等方面的知识。

一、税收政策类科目

1. 433001:税收政策与法规

2. 433002:税收概论

3. 433003:税务经济学

4. 433004:国际税收政策与法规

二、税务法律类科目

1. 433101:税法总论

2. 433102:税收征管法律

3. 433103:税务稽查法律

4. 433104:税务争议解决法律

三、税务会计类科目

1. 433201:税务会计理论

2. 433202:税务会计实务

3. 433203:税务审计

4. 433204:税务会计信息系统

四、税务管理类科目 1. 433301:税务管理理论与实务

2. 433302:税务筹划与风险管理

3. 433303:税务信息管理

4. 433304:税务稽查与执法

以上仅为部分科目代码的示例,实际的税务专业硕士课程内容可能会有所不同。这些科目代码旨在培养学生的税务专业能力,使他们能够掌握税收政策和法规,进行税务会计和税务管理工作,同时具备税务筹划和风险管理的能力。

税务专业硕士的学习过程中,学生将通过课堂教学、案例分析、实践操作等方式,深入学习税收相关的理论和实务知识。通过这些课程的学习,学生将能够掌握税收政策的制定和调整原则,了解税法的具体条文和适用规则,熟悉税务会计的核算方法和报表编制要求,掌握税务管理的基本原理和方法。

除了课程学习,税务专业硕士还需要进行实践实习和论文写作。通过实践实习,学生将有机会接触真实的税务案例,提升实际操作能力。而论文写作则是对所学知识的综合运用和创新,学生需要选择一个税务研究课题,进行深入分析和论证,并撰写一篇符合学术要求的论文。

税务专业硕士的学习不仅要求学生具备扎实的专业知识和技能,还需要培养学生的创新能力和综合素质。在学习过程中,学生应注重理论与实践的结合,不断提升自己的综合分析和问题解决能力。通过系统学习和实践锻炼,税务专业硕士毕业生将能够在税务部门、企事业单位及其他相关机构从事税务管理、咨询和研究等工作。

![2020年山西财经大学税务(专业学位)433税务专业基础[专业硕士]之税收学考研强化五套模拟题](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/4780ae41ff00bed5b9f31db3.webp)

一、名词解释

1.税收

【答案】税收是指政府为满足社会成员的公共产品需要,而凭借政治权力(或称“公共权力)无偿地征收实物或者货币,以取得财政收入的一种工具。到了现代社会,税收已成为政府对经济进行宏观调控的重要手段。税收在本质上是以满足公共需要为目的,由政府凭借政治权力(公共权力)进行分配而体现的特殊分配关系。

2.代扣代缴

【答案】代扣代缴是指按照税法规定,负有代扣代缴税款义务的单位和个人,在向纳税人支付款项时,依法从支付款额中扣收纳税人应纳的税款并按照规定的期限和缴库办法申报解缴的一种方式。

3.财产税

【答案】财产税是指对纳税人拥有或支配的财产课征的一类税的总称。是现代税制的三大课税体系之一。财产的内涵十分丰富,包括一切积累的劳动产品(生产资料和生活资料)、自然资源(土地、矿藏、森林等)和各种科学技术、发明创作的特许权等。财产税的课征对象是财产,财产的形式决定了财产税的形式。

4.税收中性

【答案】税收中性是指税收应不干预经济、平等对待一切纳税人的原则。税收中性包含两种含义:①国家征税使社会所付出的代价以税款为限,尽可能不给纳税人或社会带来其他的额外损失或负担;②国家征税应避免对市场经济正常运行的干扰,特别是不能使税收超越市场机制而成为资源配置的决定因素。

5.税收负担

【答案】税收负担是指一定时间内纳税人因国家课税而承受的经济负担。税收负担反映了社会产品在国家与纳税人之间的税收分配数量关系,又简称“税负”。影响一国宏观税负水平的因素有很多,从不同国家在不同历史阶段对宏观税负的选择可以看出,经济发展水平、经济结构、国家职能定位、经济体制与财政体制的模式等因素是影响税负水平差异的主要原因。

6.环境保护税

【答案】环境保护税是指国家基于保护生态环境、防止自然资源枯竭、促进资源再生、保持生态平衡的目标,而对破坏生态环境、破坏自然资源的生产和消费行为征收相应数量的税收,或运用其他税收手段筹集环境保护资金,并调节纳税人相应行为的有关税收的总称。环境保护税实质上是通过税收的手段来实现环境与自然资源的保护和更为有效的利用。环保税的理论依据是外部的不经济,或称“外部负效应”。

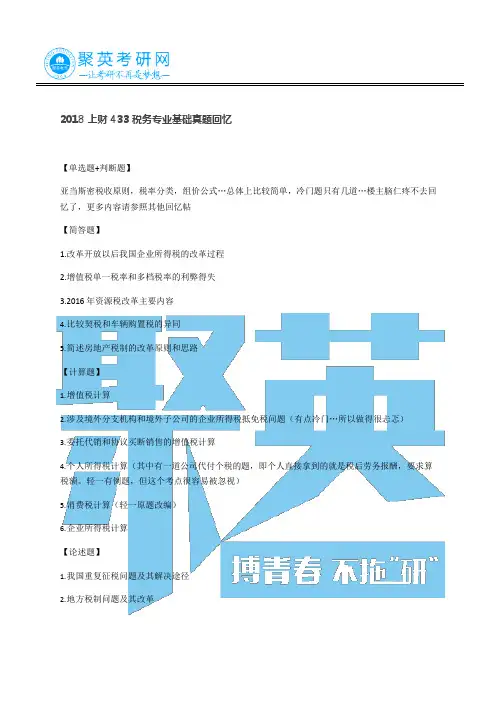

2.增值税单一税率和多档税率的利弊得失

3.2016 年资源税改革主要内容

4. 比较契税和车辆购置税的异同

5. 简述房地产税制的改革原则和思路

【计算题】

1. 增值税计算

2. 涉及境外分支机构和境外子公司的企业所得税抵免税问题(有点冷门…所以做得很忐忑)

3. 委托代销和协议买断销售的增值税计算

4. 个人所得税计算(其中有一道公司代付个税的题,即个人直接拿到的就是税后劳务报酬,要求算税额。轻一有例题,但这个考点很容易被忽视)

5. 消费税计算(轻一原题改编)

6. 企业所得税计算

【论述题】

1. 我国重复征税问题及其解决途径

2. 地方税制问题及其改革

2018 上财 433 税务专业基础真题回忆

【单选题+判断题】

亚当斯密税收原则,税率分类,组价公式…总体上比较简单,冷门题只有几道…楼主脑仁疼不去回忆了,更多内容请参照其他回忆帖

【简答题】

1.改革开放以后我国企业所得税的改革过程

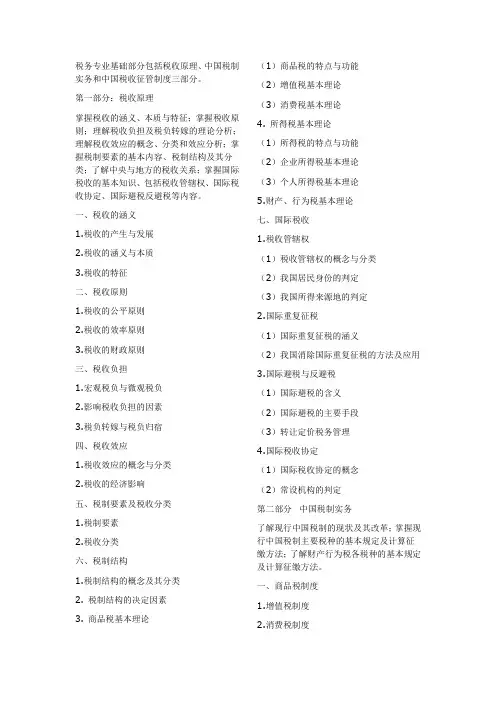

税务专业基础部分包括税收原理、中国税制实务和中国税收征管制度三部分。

第一部分:税收原理

掌握税收的涵义、本质与特征;掌握税收原则;理解税收负担及税负转嫁的理论分析;理解税收效应的概念、分类和效应分析;掌握税制要素的基本内容、税制结构及其分类;了解中央与地方的税收关系;掌握国际税收的基本知识、包括税收管辖权、国际税收协定、国际避税反避税等内容。

一、税收的涵义

1.税收的产生与发展

2.税收的涵义与本质

3.税收的特征

二、税收原则

1.税收的公平原则

2.税收的效率原则

3.税收的财政原则

三、税收负担

1.宏观税负与微观税负

2.影响税收负担的因素

3.税负转嫁与税负归宿

四、税收效应

1.税收效应的概念与分类

2.税收的经济影响

五、税制要素及税收分类

1.税制要素

2.税收分类

六、税制结构

1.税制结构的概念及其分类

2. 税制结构的决定因素

3. 商品税基本理论 (1)商品税的特点与功能

(2)增值税基本理论

(3)消费税基本理论

4. 所得税基本理论

(1)所得税的特点与功能

(2)企业所得税基本理论

(3)个人所得税基本理论

5.财产、行为税基本理论

七、国际税收

1.税收管辖权

(1)税收管辖权的概念与分类

(2)我国居民身份的判定

(3)我国所得来源地的判定

2.国际重复征税

(1)国际重复征税的涵义

(2)我国消除国际重复征税的方法及应用

3.国际避税与反避税

(1)国际避税的含义

(2)国际避税的主要手段

(3)转让定价税务管理

4.国际税收协定

(1)国际税收协定的概念

(2)常设机构的判定

第二部分 中国税制实务

了解现行中国税制的现状及其改革;掌握现行中国税制主要税种的基本规定及计算征缴方法;了解财产行为税各税种的基本规定及计算征缴方法。

一、商品税制度

1.增值税制度

2.消费税制度 3.营业税制度

4.关税制度

二、所得税制度

1.企业所得税制度

2.个人所得税制度