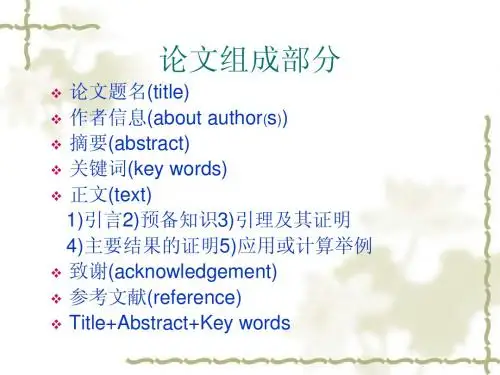

13

实证研究方法

实证主义方法论的基本观点

科学研究要具体化 科学研究要经验化 科学研究要精确化 科学研究要坚持可检验性

14

实证研究方法

实证会计研究的过程:

确立研究课题。 寻找有关理论 提出假设 设计研究方案 分析数据, 测试假设 结果分析

15

实证研究方法

8

规范研究方法

演绎形式一般是三段论,由大前提、小前 提、结论三部分所组成。

规范研究方法

美国会计研究中应用演绎法有两种思路

美国注册会计师协会由于强调客观环境对会计 的影响, 于是从外部环境的会计假设为前提命题, 推导出会计基本原则, 会计具体原则的基本程序; 美国财务会计准则委员会由于强调会计目标对 会计理论的影响, 于是以财务会计目标( 提供决 策有用信息) 为前提, 推导出一系列财务会计的 基本概念, 作为发展和制定会计原则和会计具体 准则的最后层次概念。

10

实证研究方法

实证会计研究就是将实证经济学的基本理 论与方法应用于会计学所进行的一种研究, 其研究方法是由个别到一般, 由特殊到普遍 的归纳模式, 研究方法总体上是归纳性的。 实证会计研究关注“是什么”的问题, 不涉 及价值判断, 主要用于解释和预测, 如:用 于解释和预测公司管理层对新会计准则的 反映。

18

华农经管院《专业论文写作》课件

19

实证研究与规范研究融合

示范论文:Ball & Brown (1968)

研究的问题:会计信息是否有用 研究设计:

外部有效性:从信息观的角度论证了会计信息与会计 报表的使用者决策之间的关系 建构的有效性:基于FASB财务会计概念框架提供的理 论分析,最重要的会计信息是会计盈余信息,会计信 息对投资者最有用,投资者决策的结果表现为股价的 变动和成交量的变动,剩余回报率是信息的反应。 内部有效性:区分好消息和坏消息分别进行检验,因 为好消息和坏消息对回报率的影响是相反的,同进行 了大量的稳健检验,从而保证了研究的内部有效性。