政府预算的执行之政府采购

- 格式:ppt

- 大小:926.50 KB

- 文档页数:52

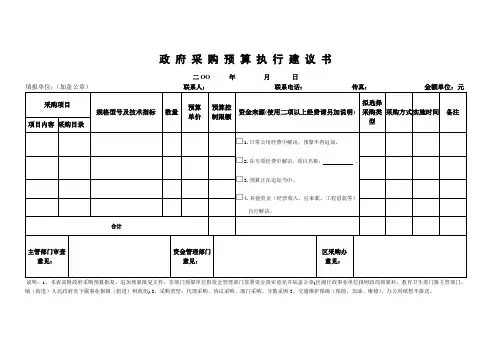

政 府 采 购 预 算 执 行 建 议 书

二OO 年 月 日

填报单位:(加盖公章) 联系人: 联系电话: 传真: 金额单位:元

采购项目

规格型号及技术指标 数量 预算

单价 预算控

制限额 资金来源(使用二项以上经费请另加说明) 拟选择采购类型 采购方式 实施时间 备注

项目内容 采购目录

□1.日常公用经费中解决,预算不再追加。

□2.在专项经费中解决,项目名称: 。

□3.预算正在追加当中。

□4.其他资金(经营收入、往来款、工程借款等)自行解决。

合计

主管部门审查

意见: 资金管理部门

意见:

区采购办

意见:

说明:1、本表需附政府采购预算批复、追加预算批复文件,非部门预算单位报资金管理部门签署资金落实意见并加盖公章(区级行政事业单位报财政局预算科,教育卫生部门报主管部门,镇(街道)人民政府及下属事业报镇(街道)财政组) 2、采购类型:代理采购、协议采购、部门采购、分散采购3、交通维护保障(保险、加油、维修)、办公用纸暂不报送。

谈行政事业会计关于预算和采购的改革

摘要:行政单位为了执行国家机关工作任务所需要的资金,由各级政府财政部门从本级政府预算集中的资金中分配和拨付。预算执行改革最有效的方法是推行国库单一帐户制度。政府采购制度的实质是将市场竞争机制和财政预算支出管理有机结合起来,一方面使政府可以得到价廉物美的商品和服务,实现物有所值的基本目标,另一方面使预算资金管理从价值形态延伸到实物形态,节约公共资金,提高资金使用效益。

关键词:行政事业会计;预算;采购;改革

中图分类号:f23 文献标识码:a 文章编号:1001-828x(2011)02-0140-02

一、现行预算会计体系

现行的预算会计体系(狭义)包括:财政总预算会计、行政单位会计、事业单位会计。但随着预算管理制度的改革,我国预算会计体系将向“政府和非营利组织会计”发展。

1.政府会计

预算管理制度的改革,包括编制部门预算、实行国库单一帐户、建立政府采购制度等,客观上要求财政总预算会计与行政单位会计合二为一,成为政府会计。

2.推行国库单一帐户制度

部门预算编制后,如果没有预算执行制度的改革,其作用必然大打折扣。预算执行改革最有效的方法是推行国库单一帐户制度。建立我国国库单一帐户制度的基本框架是:按照政府预算级次,由财政在中国人民银行开设国库单一帐户;所有的财政性资金逐步纳入各级政府预算统一管理,财政收入直接缴入国库或财政指定的商业银行开设的单一帐户,取消所有的过渡帐户;财政性支出均从国库单一帐户直接拨付到商品或劳务供应者。

行政单位为了执行国家机关工作任务所需要的资金,由各级政府财政部门从本级政府预算集中的资金中分配和拨付。推行国库单一帐户制度后,财政部门不再将资金拨到行政单位,只需给各行政单位下达年度预算指标及审批预算单位的月度用款计划,在预算资金没有拨付给商品和劳务供应者之前,始终保留在中国人民银行的国库单一帐户上由财政部门直接管理。行政单位的人员工资由财政部门通过中国人民银行——商业银行——职工工资卡方式直接支何;行政单位的专项支出按预算指标通过中国人民银行-政府采购-商品供应商方式直接支付;行政单位的小额零星支出,通过中国人民银行——商业银行——行政单位备用金(信用卡)方式支付。国库集中支付虽然不改变各行政单位的预算数额,但其作用在于建立起了预算执行的监督管理机制。实现国库单一帐户后,由于各行政单位只是政府的组成部分,其所有的资金都是财政资金,都要通过国库单一帐户收付,其资金活动已通过总预算会计反映,因此,财政总预算会计和行政单位会计相当于总括和明细的关系,它们将合二为一共同构成政府会计。

附件(3)-1:

市级政府(集中)采购预算执行确认书

金市采办确[200 ] 号

金华市 :

你单位上报的《市级政府采购预算执行建议书》悉。根据本年度政府采购预算,经审查,核准你单位下列采购项目由市政府集中采购机构实施集中采购。请你单位收到本确认书之日起3个工作日内,到市政府集中采购机构办理有关委托采购手续,采购过程中有什么情况请及时与我办联系。具体项目预算控制金额、付款方式、采购方式等见下表。

金华市政府采购管理办公室

年 月 日

抄送:市政府集中采购机构,市财政局有关业务处、国库处,市级机关会计核算中心

金额单位:万元

采购人 采购项目 规格型号或技术参数、配置 数

量 参考

单价 预算控制金额

付款方式 实施时间 备注 项目

编号 项目内容 采购

目录 预算项目 小计 预算

内资金 预算

外资金 其他

资金

合计

附件(3)-2: 市级政府(分散)采购预算执行确认书

金市采办确[200 ] 号

金华市 :

你单位上报的《市级政府采购预算执行建议书》悉。根据本年度政府采购预算,经审查,核准下列采购项目由你单位按政府采购管理的有关规定和“公开、公平、公正”的原则,自行组织或委托具有资质的政府采购代理机构进行采购,并将有关招标(或谈判、询价)文件及采购合同等报我办备案,采购活动我办将按规定进行监督检查。具体项目预算控制金额、付款方式、采购方式等见下表。

金华市政府采购管理办公室

年 月 日

抄送:市财政局有关业务处、国库处,市级机关会计核算中心

金额单位:万元

采购人 采购项目 规格型号或技术参数、配置 数

量 参考

单价 预算控制金额

付款方式 实施时间 备注 项目

编号 项目内容 采购

目录 预算项目 小计 预算内

资 金 预算外

资 金 其他

资金

合计

财政部关于中央单位政府采购工作中有关执行问题的通知

文章属性

• 【制定机关】财政部

• 【公布日期】2003.06.11

• 【文 号】财办库[2003]56号

• 【施行日期】2003.06.11

• 【效力等级】部门规范性文件

• 【时效性】失效

• 【主题分类】政府采购,财务制度

正文

财政部关于中央单位政府采购工作中有关执行问题的通知

(2003年6月11日 财办库[2003]56号)

为了促进《政府采购法》的贯彻实施和中央单位政府采购工作的顺利开展,我部印发了《财政部关于进一步做好中央单位2003年政府采购工作有关问题的通知》(财库〔2003〕19号),现就执行中有关具体问题通知如下。

一、关于政府集中采购实施计划问题

为认真贯彻落实国务院办公厅颁布的中央预算单位2003年政府集中采购目录,各中央单位要制定本部门的政府集中采购实施计划,确保集中采购活动的有效实施。因此,各中央预算单位要对纳入政府集中采购目录的项目,根据部门预算或政府采购预算编制2003年政府集中采购实施计划,按月报送本系统的政府集中采购机构。政府集中采购实施计划主要内容是政府集中采购项目的技术规格、数量、预算金额、采购时间要求等。具体实施办法由中央各系统的政府集中采购机构制定。

二、关于政府采购资金和单位范围问题 按照《政府采购法》和财政部财库〔2003〕19号文件规定,国家机关、事业单位和社会团体使用财政性资金购买货物、服务和工程的活动,都应实行政府采购制度。其中,财政性资金由财政预算资金和预算外资金组成,财政预算资金是指国家财政以各种形式划拨的资金;预算外资金是指单位通过各种行政事业性收费、政府采购性基金、政府间捐赠资金等获得的收入,不包括单位各种其他事业收入。但既有财政性资金又有部门其他资金的配套采购项目,或者有财政拨款或财政补助收入的事业单位和社会团体,也要实行政府采购制度。自收自支事业单位或者完全实行企业化管理的单位,可以不实行政府采购制度。