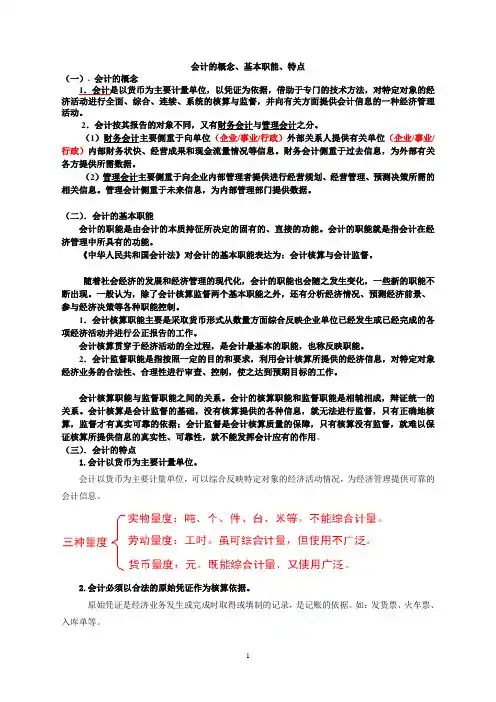

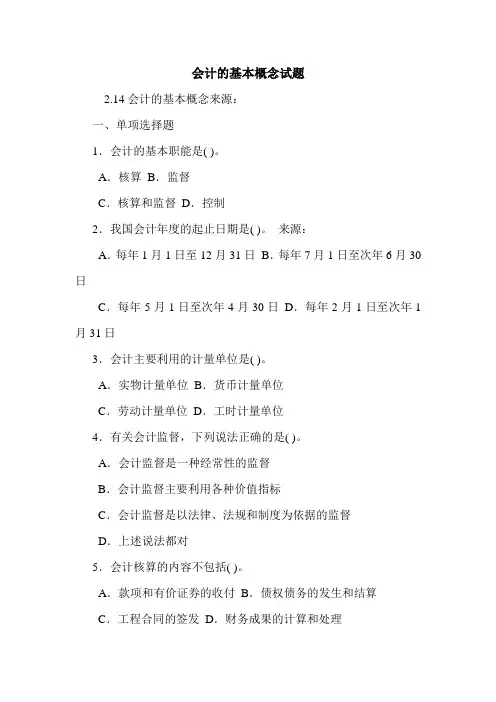

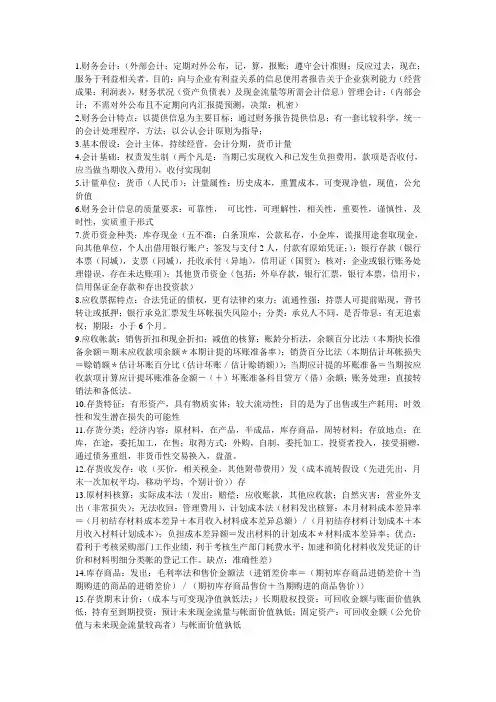

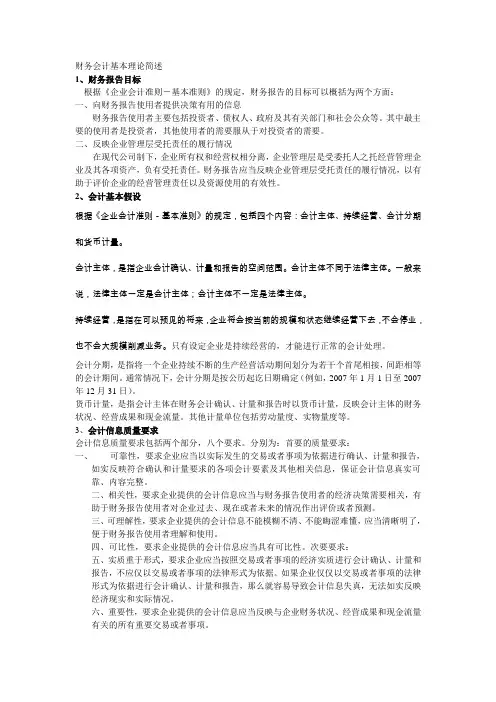

简述会计的基本概念

- 格式:docx

- 大小:13.07 KB

- 文档页数:2

简述会计的基本概念

会计是一门研究经济活动的信息系统和技术的学科,它涉及记录、报告和分析财务信息的过程。以下是会计的基本概念:

1.

资产:公司拥有的具有经济价值的资源,如现金、设备、房地产等。

2.

负债:公司对外部实体的经济利益的现时义务,如应付账款、贷款等。

3.

所有者权益:资产减去负债,代表了公司归属于所有者的净值。

4.

收入:公司从经营活动中获得的经济利益,如销售商品、提供服务所产生的收入。

5.

成本:为获得或生产商品或服务所支出的经济资源,如原材料成本、人工成本等。

6.

费用:用于支持日常经营活动的开支,如租金、工资、广告费等。

7.

利润:收入减去成本和费用后的剩余金额,反映了公司经营活动的盈利能力。

8.

财务报表:会计信息的主要输出形式,包括资产负债表、利润表和现金流量表等,用于向内外部用户提供财务信息。

9. 会计准则:制定和规范会计信息记录和报告的原则和规则,确保信息的准确性、可比性和可理解性。

10.

会计周期:将时间划分为一定的会计期间,通常以年度为单位,用于编制财务报表和进行财务分析。

这些基本概念构成了会计的核心框架,帮助企业记录和报告其经济活动,并为管理决策和外部利益相关者提供有关企业财务状况和业绩的信息。