残疾人就业减征个人所得税

- 格式:docx

- 大小:13.10 KB

- 文档页数:1

残疾人保障法第三十六条的内容、主旨及释义一、条文内容:国家对安排残疾人就业达到、超过规定比例或者集中安排残疾人就业的用人单位和从事个体经营的残疾人,依法给予税收优惠,并在生产、经营、技术、资金、物资、场地等方面给予扶持。

国家对从事个体经营的残疾人,免除行政事业性收费。

县级以上地方人民政府及其有关部门应当确定适合残疾人生产、经营的产品、项目,优先安排残疾人福利性单位生产或者经营,并根据残疾人福利性单位的生产特点确定某些产品由其专产。

政府采购,在同等条件下应当优先购买残疾人福利性单位的产品或者服务。

地方各级人民政府应当开发适合残疾人就业的公益性岗位。

对申请从事个体经营的残疾人,有关部门应当优先核发营业执照。

对从事各类生产劳动的农村残疾人,有关部门应当在生产服务、技术指导、农用物资供应、农副产品购销和信贷等方面,给予帮助。

二、主旨:本条是关于残疾人就业优惠政策的规定。

三、条文释义:(一)税费优惠政策1、税收优惠税收是国家宏观调控的重要手段,也是推进残疾就业的一项重要措施。

对安排残疾人就业达到一定比例的企业实行税收优惠,可以减少该类企业的成本支出,引导企业安排残疾人就业,同时也是对其勇于承担社会责任的鼓励。

2007年7月1日,财政部、国家税务总局,经国务院批准并经民政部、中国残疾人联合会同意,作出《关于促进残疾人就业税收优惠政策的通知》,决定在全国统一实行新的促进残疾人就业的税收优惠政策:对安排残疾人就业达到、超过规定比例或者集中安排残疾人就业的用人单位实行增值税、营业税和企业所得税优惠政策。

增值税、营业税优惠,由税务机关按单位实际安置残疾人的人数,实行限额即征即退增值税或减征营业税的办法;具体限额由县级以上税务机关根据单位所在区县(含县级市、旗,下同)适用的经省(含自治区、直辖市、计划单列市,下同)级人民政府批准的最低工资标准的6倍确定,但最高不得超过每人每年3.5万元。

但是,该项增值税优惠政策仅适用于生产销售货物或提供加工、修理修配劳务取得的收入占增值税业务和营业税业务收入之和达到50%的单位,不适用于上述单位生产销售消费税应税货物和直接销售外购货物(包括商品批发和零售)以及销售委托外单位加工的货物取得的收入;营业税优惠政策仅适用于提供“服务业”税目(广告业除外)取得的收入占增值税业务和营业税业务收入之和达到50%的单位,但不适用于上述单位提供广告业劳务以及不属于“服务业”税目的营业税应税劳务取得的收入。

集中就业和()都是解决残疾人就业的重要形式,二者相辅相成,互为补充,共同构成了残疾人就业的主渠道。

A.按比例就业B.自主创业C.分散就业D.灵活就业标准答案:C第2题征收残疾人就业保障金的根本目的在于()。

A.促进残疾人就业B.增加国家的财政收入C.罚款D.罚金标准答案:A第3题集中使用残疾人的用人单位中从事全日制工作的残疾人职工,应占本单位在职职工总数的()以上。

A.10%B.20%C.30%D.25%标准答案:D第4题残疾人个人提供加工、修理修配劳务的可以免征()?A.营业税B.增值税C.个人所得税D.印花税标准答案:B第5题以下哪种情况不属于《残疾人就业条例》规定残疾人就业服务机构的工作内容()?A.为残疾人提供心理咨询辅导B.组织残疾人开展文化活动C.为用人单位安排残疾人就业提供必要的支持D.开展残疾人职业培训标准答案:B第6题残联的宗旨是()。

A.弘扬人道主义精神,发展残疾人事业,促进残疾人平等、充分参与社会生活,共享物质文化成果。

B.代表、服务、管理C.团结教育残疾人,为残疾人服务D.履行法律职责,管理和发展残疾人事业标准答案:A()可以使一些不适宜通过劳动力市场调节实现就业的残疾人开辟特殊并且可行的就业领域。

A.自主创业B.灵活就业C.集中就业D.按比例就业标准答案:C第8题以下哪一项不属于政府在残疾人就业工作中的职责()?A.将促进残疾人就业纳入国民经济和社会发展规划B.督促有关部门做好残疾人就业工作C.制定优惠政策和具体扶持保护措施,为残疾人就业创造条件D.按照法律负责残疾人工作的事实与监督标准答案:D第9题()的目的是增强劳动者的就业能力与工作能力,促进社会经济发展与劳动就业。

A.职业培训B.就业服务C.就业援助D.职业指导标准答案:A第10题《残疾人就业条例》对促进农村残疾人从业的规定不包括以下哪项()?A.多方筹集资金B.组织开展种养殖和手工业等生产劳动C.补贴社会保险D.提供信贷帮助标准答案:C第11题残疾人就业指导员的基本工作内容包括()。

残疾人就业税收优惠政策补贴条件残疾人虽然身上有伤,但是他们对生活的热情一直不变,具体的残疾人就业税收有什么优惠政策吗?想了解出台了哪些残疾人税收的优惠政策,就来看小编整理的残疾人创业政策!残疾人就业税收优惠政策问:我是一名残疾人,目前还没想好是做个体户还是开个小公司。

请问税收上有扶持政策吗?答:如果你开个小公司,对单位安置残疾人的单位,是有税收优惠的。

安置残疾人的单位,如符合条件的,可向税务机关申请享受按单位实际安置残疾人人数,限额(上海市为3.5万元/人•年)即征即退增值税或减征营业税的优惠政策。

单位安置残疾人员所支付的工资可以在计算企业所得税应纳税所得额时加计扣除。

所称企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

残疾人员的范围适用《中华人民共和国残疾人保障法》的有关规定。

如果你做个体户也可以享受税收优惠,即对残疾人个人为社会提供的劳务免征营业税,对残疾人个人提供的加工、修理修配劳务免征增值税。

个人包括个体工商户和其他个人。

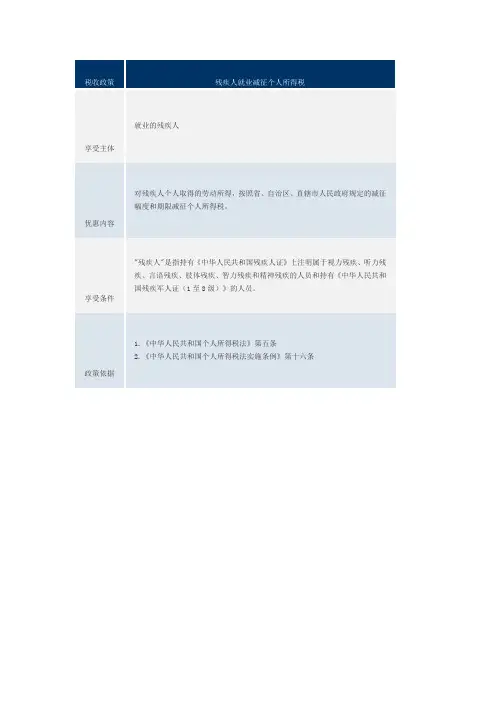

残疾人员取得工资薪金所得、个体工商户的生产经营所得、对企事业单位的承包经营、承租经营所得、劳务报酬所得、稿酬所得和特许权使用费所得等6项劳动所得,可定额减征个人所得税。

对同一个纳税人,在一个纳税年度内,其全年减征个人所得税的次数不得超过12次,全年减征个人所得税的税款总额不得超过2400元。

问:有没有残疾人个人可享受的税收优惠政策呢?答:根据《财政部、国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)第三、四条和《广东省地方税务局关于下发〈广东省残疾人等个人所得税减征规定〉的通知》(粤地税发〔2001〕159号)的规定,对残疾人个人就业可享受下列的税收优惠政策。

(一) 营业税残疾人个人为社会提供的劳务免征营业税。

(二)个人所得税1.残疾人个人取得的工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,可按应纳税额减征50%的个人所得税。

残疾人就业创业优惠政策残疾人就业及创业有哪些优惠政策残疾人就业及创业优惠政策税收优惠(1)残疾人员个人提供的劳务,免征营业税。

(2)残疾人员的所得,由纳税人提出申请,报市地方税务局审核批准,暂免征收个人所得税。

(3)对民政部门举办的福利工厂和街道办的非中途转办的社会福利生产单位,凡安置“四残〞人员占生产人员总数35%(含35%)以上,暂免征收所得税。

凡安置“四残〞人员占生产人员总数的比例超过10%未到达35%的,减半征收所得税。

(4)对民政部门举办的福利工厂用地,凡安置残疾人员占生产人员总数35%(含35%)以上的,暂免征收土地使用税。

减免规费(1)凡残疾人本人从事手工业、商业、效劳业、修理业等,规模较小的,登记费、个协会费、管理费减半收取。

规模较大(雇用帮手)的,管理费按核定标准90%收取,个协会费适当收取。

(2)经核实,确属家庭特别困难的残疾人从事经营活动的,各所报请局里同意后,可免收登记费、会费和管理费。

(3)独资企业、合伙企业中的残疾人就业人员达30%以上的,按福利企业对待,管理费按核定标准的70%收取。

(4)残疾人领办独资企业、合伙企业的,登记费减半收取。

(5)凡残疾人本人从事图书、电子游戏、歌舞厅(卡拉ok)、台球、录相、影碟出租等经营,规模较小的,管理费免收。

规模较大(雇用帮手)的,残疾就业人员达30%以上(含30%)的,管理费按核定标准50%收取。

残疾人如何申请法律帮助或法律援助残疾人遇到侵害或民事纠纷,需向人民法院提起诉讼,确要法律援助或法律帮助,可以直接向当地法律援助中心申请法律援助,也可向指定的残疾人法律威权机构申请法律援助或法律帮助,还可委托律师事物所或法律效劳所办理有关事项。

申请具体流程如上图所示。

如果当事人对法院一审判决不服,需要提起上诉还可以向二审法院同级的法律援助机构、残疾人法律维权机构申请援助帮助,具体程序相同。

机关、团体、企业、事业单位必须按比例安排残疾人就业根据《河南省〈残疾人保障法〉实施方法》,《河南省按比例安排残疾人就业方法》(省政府[1997]第37号令)规定:本省行政区域的机关、团体、企业、事业单位,均应按不低于本单位在职职工总数1.5%的比例安排残疾人就业,暂时未到达比例的单位,每年度必须向残疾人劳动就业效劳机构交纳残疾人就业保障金。