二尖瓣疾病患者市场规模及治疗方案分析(2021年)

- 格式:pdf

- 大小:2.53 MB

- 文档页数:16

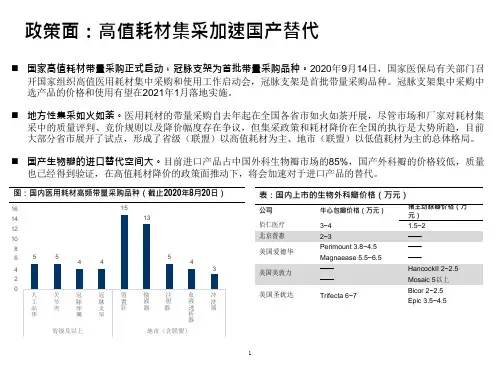

政策面:高值耗材集采加速国产替代⏹国家高值耗材带量采购正式启动,冠脉支架为首批带量采购品种。

2020年9月14日,国家医保局有关部门召开国家组织高值医用耗材集中采购和使用工作启动会,冠脉支架是首批带量采购品种。

冠脉支架集中采购中选产品的价格和使用有望在2021年1月落地实施。

⏹地方性集采如火如荼。

医用耗材的带量采购自去年起在全国各省市如火如荼开展,尽管市场和厂家对耗材集采中的质量评判、竞价规则以及降价幅度存在争议,但集采政策和耗材降价在全国的执行是大势所趋,目前大部分省市展开了试点,形成了省级(联盟)以高值耗材为主、地市(联盟)以低值耗材为主的总体格局。

⏹国产生物瓣的进口替代空间大。

目前进口产品占中国外科生物瓣市场的85%,国产外科瓣的价格较低,质量也已经得到验证,在高值耗材降价的政策面推动下,将会加速对于进口产品的替代。

图:国内医用耗材高频带量采购品种(截止2020年8月20日)16 1514121086420表:国内上市的生物外科瓣价格(万元)公司牛心包瓣价格(万元)猪主动脉瓣价格(万元)佰仁医疗3~4 1.5~2北京普惠2~3 ——美国爱德华Perimount 3.8~4.5 ——Magnaease 5.5~6.5 ——美国美敦力——HancockII 2~2.5——Mosaic 5以上美国圣犹达Trifecta 6~7Bicor 2~2.5Epic 3.5~4.5TAVR市场空间巨大,国产产品前赴后继⏹2019年全球TAVR市场超40亿美元,而中国市场总销售约4~5亿人民币,我们预计中国市场空间超百亿⏹2017年以来有三款国产TAVR产品获批上市,预计未来2~3年还有多个国产产品上市⏹2020年6月,国际龙头爱德华的核心产品Sapien 3获NMPA批准上市⏹随着中国老龄化的加剧,对于TAVR及其他经导管介入瓣膜置换产品的需求日益增加图:中国TAVR产品上市时间整理及预测Plus获批上市人工心脏瓣膜公司是市场热点多家心脏瓣膜公司上市,股价表现强劲。

二尖瓣抗凝标准全文共四篇示例,供读者参考第一篇示例:二尖瓣抗凝标准是指为了预防二尖瓣疾病患者发生血栓形成和栓塞等并发症而进行的抗凝治疗的国际标准。

二尖瓣是心脏的一个重要瓣膜,它分为二尖瓣前叶和二尖瓣后叶,可阻止左心室和左心房之间的逆流。

二尖瓣疾病是心脏常见的疾病之一,常见的病变包括二尖瓣关闭不全和二尖瓣狭窄。

二尖瓣疾病患者容易发生血栓形成,因此需要长期进行抗凝治疗,以预防心脏栓塞等严重后果。

二尖瓣抗凝标准的制定是为了统一全球范围内针对二尖瓣疾病患者的抗凝治疗方案,以确保患者在接受抗凝治疗的既能有效预防血栓形成,又能避免出现出血等副作用。

根据患者的年龄、性别、合并疾病等因素,制定合适的抗凝标准可以最大限度地减少患者的风险,并提高治疗效果。

二尖瓣抗凝标准的制定需要考虑以下几个方面:一、患者的年龄和性别:年龄和性别是影响患者抗凝治疗的重要因素。

一般来说,老年患者和女性患者更容易出现出血等并发症,因此需要针对性地调整抗凝标准。

二、患者的合并疾病:有些患者同时患有其他疾病,如高血压、糖尿病、肾功能不全等,这些疾病可能会影响抗凝治疗的效果。

制定二尖瓣抗凝标准时,需要考虑患者的整体状况,综合评估其治疗风险。

三、患者的药物治疗情况:有些患者需要同时接受其他药物治疗,如抗凝药物、抗血小板药物等,这些药物之间可能存在相互作用,影响抗凝治疗的效果。

制定二尖瓣抗凝标准时,需要详细了解患者的药物治疗情况,避免药物之间的相互作用。

四、检测指标的监测:二尖瓣疾病患者在接受抗凝治疗期间需要定期监测相关指标,如凝血酶原时间(PT)、部分凝血活酶时间(APTT)、国际标准化比值(INR)等,以评估抗凝治疗的效果。

制定二尖瓣抗凝标准时,需要明确相关检测指标的监测周期和标准值范围,确保治疗效果的准确评估。

二尖瓣抗凝标准的制定是一个综合性工程,需要多学科的专家共同参与,通过多方面的评估和研究,制定出科学合理的抗凝治疗方案。

在制定二尖瓣抗凝标准的过程中,需要注重患者的个体化治疗,根据患者的病情和治疗需求,制定针对性的抗凝方案,最大限度地提高治疗效果,降低患者的风险。

心外科医疗市场调研报告心外科医疗市场调研报告报告摘要:心外科领域是医疗市场中重要的一个分支,随着人们生活水平的提高和老龄化人口数量的增加,心脏疾病的发病率和患者数量不断增加。

本报告对心外科医疗市场进行了调研,分析了市场的规模、竞争格局以及发展趋势,并提出了相关建议。

一、市场规模根据数据统计,过去十年心脏疾病患者的数量呈现上升趋势,预计未来几年内心外科医疗市场将持续增长。

据统计,全球每年心脏手术的数量超过100万例,其中冠心病手术占据最大比例,其次是先天性心脏病手术。

近年来,中国的心外科医疗市场也呈现出快速增长的趋势,特别是在二三线城市,心脏疾病的治疗需求急剧增加。

二、竞争格局目前,心外科医疗市场的竞争格局主要由大型医院和医疗集团主导。

这些机构积累了丰富的临床经验和科研资源,在心外科治疗领域具有一定的优势。

此外,一些国际知名的器械公司也在这一领域中占据一席之地,其高端技术和革新型产品受到市场的认可。

然而,我们也发现小型医疗机构在市场中占据一定的份额,主要是由于价格相对较低,对于一些经济能力较弱的患者具有一定的吸引力。

三、发展趋势1.技术进步:心外科医疗领域的技术不断突破和创新,包括微创手术、机器人手术等。

这些技术的应用能够有效减少手术创伤和恢复时间,提高患者的生活质量,因此在市场中存在巨大潜力。

2.市场细分:随着心脏疾病的不同类型和治疗需求的差异化,市场逐渐细分。

这将为不同的机构提供更多的发展空间和机会。

3.跨界合作:心脏疾病的治疗涉及多个领域的专业知识,包括心脏病学、介入心脏学、心理学等。

跨界合作将更好地整合资源,提高诊疗水平。

建议:1.加强科研创新:大型医院和医疗集团应当继续加大科研投入,提高技术水平和研发能力,以保持竞争优势。

2.提高服务质量:在市场竞争激烈的背景下,改善患者就医体验和医疗服务质量是机构提高竞争力的关键。

3.与器械公司合作:医疗机构可以与国际知名的器械公司建立战略合作关系,促进技术的引进和交流。

二尖瓣病变人工机械瓣置换术临床路径(2021年版)一、二尖瓣病变人工机械瓣置换术临床路径标准住院流程(一)适用对象因二尖瓣病变行二尖瓣人工机械瓣置换术(ICD-9-CM-3:35.24)(二)手术指征根据《临床诊疗指南·心脏外科学分册》(中华医学会编著,人民卫生出版社,2009年),《临床技术操作规范·心血管外科学分册》(中华医学会编著,人民军医出版社,2009年),《2017年AHA/ACC瓣膜性心脏病管理指南》(美国心脏病学会和美国心脏协会,Circulation,2017年),《2017年欧洲瓣膜性心脏病管理指南》(欧洲心脏病学会,欧洲心胸外科学会,European Heart Journal,2017年)。

诊断:心脏二尖瓣病变,二尖瓣狭窄或关闭不全。

完成超声检查,有下列之一者(1)二尖瓣狭窄,二尖瓣瓣口面积≤1.5cm2。

(2)无症状的二尖瓣关闭不全,30%<LVEF≤60%或LVESD≥40mm。

(3)有症状的二尖瓣关闭不全,LVEF>30%。

患者存在抗凝药物禁忌证,应首选使用生物瓣。

(三)标准住院日≤18天(四)进入路径标准因心脏二尖瓣病变行二尖瓣人工机械瓣置换术(北京版RC022-ICD-9:35.24)。

当患者同时具有其他疾病诊断,但在住院期间不需要特殊处理也不影响第一诊断的临床路径流程实施时,可以进入路径。

(五)术前准备≤5个工作日1.必须完成的检查项目(1)血常规、尿常规、便常规+潜血。

(2)肝功能、肾功能、血电解质、血糖、血脂、血型、凝血功能、感染性疾病筛查(乙型肝炎、丙型肝炎、梅毒、艾滋病等)。

(3)心电图、胸部X线平片、超声心动图。

2.根据患者具体情况可选择的检查项目:如风湿活动筛查、心肌酶、心脏肌钙蛋白、炎症指标(如C反应蛋白)、甲状腺功能、24小时动态心电图、冠状动脉影像学检查(CT 或造影)(有冠心病发病危险因素及年龄≥50岁患者)、血气分析和肺功能检查(高龄或既往有肺部病史者)、外周血管超声检查、心理评估、营养评估等。

2021心脏瓣膜外科的现状、机遇、挑战(全文)我国瓣膜外科诞生在上世纪五六十年代,彼时国家正处于经济困难期,然而我国瓣膜专家凭着艰苦卓绝的奋斗精神在极端困难的条件下开展了一系列瓣膜手术。

随着几十年社会经济的发展,国民生活方式发生了巨大的变化,我国的瓣膜外科也得到了蓬勃的发展。

人口老龄化的加速,不仅使瓣膜病患者显著增加,同时我国瓣膜病疾病谱也发生了显著改变,已由风湿性心脏病为主逐渐演变为瓣膜退行性变为主[1]。

同时我国地域辽阔,心脏瓣膜病患者分布存在显著的地域差异。

南部地区风湿性瓣膜疾病发生率显著高于其他地区;东部地区退行性瓣膜疾病快速增长;北部地区由于冠心病发病率较高,缺血性二尖瓣关闭不全并不少见;西部地区瓣膜病患者往往病程较长,就诊时心功能偏差,同时感染性心内膜炎发生率较高[2]。

从绝对数量上分析,2017年心脏瓣膜手术量65749例,较前一年增加了6.6%,2018心脏瓣膜手术量68882例,又增长了4.77%[3],其变化特点符合全国瓣膜病数量增加的趋势。

这可能与生活条件的改善、老龄化社会的加速导致更多退行性改变的老年瓣膜病患者就医治疗有关。

但是相对比例上显示,尽管2017年和2018年的数据体现全国体外循环心脏手术量有少量增长,体外循环手术占比却下降了0.35%。

整体来看,体外循环手术在瓣膜治疗中的统治地位,受到一定影响。

这可能与结构性心脏病介入治疗、经导管主动脉瓣植入(Transcatheter aortic valve implantation,TAVI)手术等一系列新技术的成熟应用和微创手术理念的推广有关。

这些新技术的推广应用,使我国瓣膜外科治疗更加多元化,更富有创造力,给我国瓣膜外科带来了新的发展机遇。

一、介入技术在瓣膜外科中的应用(一)经导管主动脉瓣植入(TAVI)在西方社会,钙化性主动脉瓣狭窄(calcific aortic stenosis,CAS)已成为仅次于冠心病和高血压的第三大心血管系统疾病[4]。

2024年心脏瓣膜市场调查报告1. 简介本报告是针对心脏瓣膜市场的调查分析报告,旨在对该市场进行深入的了解和分析,以揭示其发展趋势和市场前景。

2. 市场概述2.1 市场定义心脏瓣膜是一种医疗器械,用于治疗心脏瓣膜疾病。

根据功能和位置的不同,心脏瓣膜可分为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣等多种类型。

2.2 市场规模根据市场调查数据,心脏瓣膜市场在过去几年中呈现稳步增长的趋势。

预计到2025年,该市场规模将达到XX亿美元。

2.3 市场增长因素•心脏瓣膜疾病的不断增加•医疗技术的不断进步和创新•人口老龄化导致心脏瓣膜病例增多•心脏瓣膜替换手术的推广和普及3. 市场竞争分析3.1 主要厂商目前,心脏瓣膜市场上的主要厂商包括:•Edwards Lifesciences Corporation•Medtronic plc•Abbott Laboratories•LivaNova plc•Cryolife Inc.3.2 市场竞争态势心脏瓣膜市场具有较高的竞争度和技术门槛。

主要厂商之间在产品质量、创新能力、销售网络和售后服务等方面展开竞争。

同时,随着技术的不断进步,新的竞争者也可能进入市场。

4. 市场分析4.1 市场分割根据功能和位置的不同,心脏瓣膜市场可以分为以下几个细分市场:•二尖瓣膜市场•三尖瓣膜市场•主动脉瓣膜市场•肺动脉瓣膜市场4.2 市场地域分布目前,心脏瓣膜市场主要集中在北美地区和欧洲地区,其中北美市场占据了最大的份额。

亚太地区和拉丁美洲地区的市场也在逐渐增长。

4.3 市场发展趋势•心脏瓣膜介入手术技术的快速发展•医疗资源向亚太地区的转移•心脏瓣膜的个性化定制•心脏瓣膜市场的持续创新和竞争5. 市场挑战与机遇5.1 市场挑战•临床治疗标准和规范的不统一•高昂的治疗费用和手术风险•患者对手术治疗的顾虑和恐惧心理5.2 市场机遇•新技术的不断涌现和应用•人口老龄化对市场的推动•心脏瓣膜产品的个性化需求增加6. 市场前景展望预计在未来几年中,心脏瓣膜市场将继续保持稳步增长的趋势。

2024年经导管二尖瓣介入治疗(TMV)市场分析报告引言经导管二尖瓣介入治疗(Transcatheter Mitral Valve Intervention, TMV)是一种创新的处理二尖瓣疾病的方法,通过导管技术在无需开胸手术的情况下修复或替换病变的二尖瓣。

随着人们对微创手术的要求越来越高,TMV作为一种侵入性更小的治疗方法在市场上备受关注。

本文将对TMV市场进行分析,并展望未来的发展趋势。

市场规模根据市场研究机构的数据,TMV市场目前正处于快速增长的阶段。

预计到2025年,全球TMV市场规模将达到100亿美元。

主要推动市场增长的因素包括:人口老龄化,心脏疾病发病率的增加,以及对微创手术的需求增加。

市场动态TMV市场的竞争格局目前较为激烈,主要有以下几个竞争者:1.公司A:该公司是市场上的领先厂商,拥有先进的TMV技术和丰富的临床经验。

他们的产品性能稳定可靠,得到了广大医生和患者的认可。

2.公司B:该公司是一家新兴的TMV厂商,在技术方面有一定优势,但市场份额较小。

他们致力于提高产品的安全性和效果,争取更多用户的信赖。

3.公司C:该公司是一家国内TMV厂商,主要服务于国内市场。

他们在价格方面有一定优势,但产品性能和品质有待提高。

随着医疗技术的不断进步和人们对手术风险的担忧,TMV市场的机会仍然巨大。

以下是市场的一些机会点:1.新产品开发:不断研究和开发新的TMV产品,提高产品性能和安全性,以满足医生和患者的需求。

2.市场扩大:将市场拓展到新的地区或国家,特别是那些发展中国家,由于人口老龄化趋势和心脏疾病的高发,TMV市场的潜力巨大。

3.临床研究:加强与医疗机构和研究机构的合作,进行更多的临床研究,进一步验证TMV的安全性和有效性,为市场发展提供更多的证据支持。

市场挑战TMV市场仍然面临一些挑战,包括但不限于以下几个方面:1.技术难题:TMV技术需要高度精确的操作和仪器,需要医生具备高水平的专业知识和经验,这对于医生的要求较高。

2021心脏瓣膜病的介入治疗(全文)心脏瓣膜病是指心脏的瓣膜结构因风湿热、粘液性变、退行性变、先天性畸形、冠心病、细菌感染或创伤等原因导致心脏瓣膜结构病变,从而出现血流动力学异常引发心功能异常,最终导致心功能衰竭的疾病。

心脏瓣膜病变可累及单个或多个心脏瓣膜,是我国最常见的一种心脏疾病。

由于心脏瓣膜病自身的病变特点决定其病理过程不可逆且渐进性加重,因此手术治疗成为心脏瓣膜病治疗的最主要手段。

一、心脏瓣膜病的流行病学特征由于发展中国家风湿性心脏病较高的发病率及发达国家老龄人口中退行性瓣膜病较高的患病率,近些年来估计心脏瓣膜病的总患病人口超过1亿并有逐年递增的趋势[1]。

全球已有约400万人因严重心脏瓣膜病进行人工瓣膜置换手术[2],每年心脏瓣膜置换手术量高达30万例,其中北美地区年手术量约10万例[3]。

我国心脏瓣膜病变好发部位依次为:二尖瓣、二尖瓣与主动脉瓣、主动脉瓣及多瓣膜病变;二尖瓣病变以狭窄为主,主动脉瓣病变以关闭不全为主,三尖瓣病变以关不全为主。

手术方式依次为二尖瓣置换术(MVR)、双瓣置换术(DVR)、主动脉瓣置换术(AVR)、三尖瓣置换术(TVR)或合并三尖瓣置换术(TVR)。

美国心脏瓣膜病变好发部位依次为主动脉瓣、二尖瓣、二尖瓣与主动脉瓣、三尖瓣及多瓣膜病变;主动脉瓣病变以狭窄为主,二尖瓣病变以关不不全为主,三尖瓣病变以关闭不全为主,且左心房、左心室内径增大不如我国人群明显;常见的手术方式依次为AVR、MVR、DVR、TVR或合并TVR。

STS-ACSD年度执行报告显示,近10年间,虽然美国瓣膜置换手术患者数量增长1.8倍,但瓣膜置换仍然以AVR 比例占主导地位。

主动脉瓣狭窄(aortic stenosis,AS)是一种慢性进展性的疾病,患者一旦出现临床症状(呼吸困难、胸痛、晕厥等),预后极差,约半数患者自然寿命不超过2年[4-5]。

随着人口老龄化进程的加速,主动脉瓣狭窄的发病率逐年升高,在美国,75岁以上人群主动脉瓣狭窄的发病率为4.6%,仅次于高血压和冠心病[3]。

《小儿二尖瓣关闭不全外科治疗的临床效果及预后分析》篇一一、引言二尖瓣关闭不全是一种常见的心脏瓣膜疾病,主要发生在儿童时期,若不得到及时有效的治疗,可能导致严重的并发症。

近年来,随着医学技术的不断进步,小儿二尖瓣关闭不全的手术治疗已经取得了显著的临床效果。

本文旨在分析小儿二尖瓣关闭不全外科治疗的临床效果及预后情况,以期为临床实践提供理论依据。

二、方法本文收集了近五年内在我院接受二尖瓣关闭不全外科治疗的小儿患者资料,通过回顾性分析其手术方式、术后恢复情况及预后状况,探讨不同治疗方法的效果及影响因素。

三、结果(一)手术方式根据患者的具体情况,医生采取了不同的手术方式,包括二尖瓣修复术、二尖瓣置换术等。

其中,二尖瓣修复术适用于轻度至中度二尖瓣关闭不全的患者,而二尖瓣置换术则适用于重度二尖瓣关闭不全的患者。

(二)临床效果经过手术治疗,小儿患者的二尖瓣关闭不全症状得到了显著改善。

术后随访显示,大部分患者的心功能得到了恢复,生活质量有了明显提高。

在手术过程中,医生还采取了各种措施来减少并发症的发生,如严格的无菌操作、术后抗感染治疗等。

(三)预后分析通过对患者的预后情况进行跟踪分析,发现早期接受手术治疗的小儿患者预后较好。

术后恢复时间较短,且并发症发生率较低。

然而,对于病情较重、病程较长的患者,预后相对较差,需要长期随访和康复治疗。

四、讨论(一)外科治疗的重要性小儿二尖瓣关闭不全的手术治疗对于改善患者的心功能、提高生活质量具有重要意义。

通过手术治疗,可以有效地纠正心脏瓣膜的病理变化,使心脏恢复正常的生理功能。

(二)影响因素分析1. 手术时机:早期接受手术治疗的患者预后较好,因此,抓住手术时机对于提高治疗效果至关重要。

2. 手术方式:根据患者的具体情况选择合适的手术方式也是影响预后的关键因素。

二尖瓣修复术和二尖瓣置换术各有优缺点,医生需要根据患者的病情和年龄等因素进行综合判断。

3. 术后康复:术后康复治疗对于患者的预后也具有重要影响。

二尖瓣瓣膜成形术 (MVP)治疗中重度二尖瓣关闭不全 (MR)患者的临床疗效及并发症影响摘要:目的:分析二尖瓣瓣膜成形术(MVP)治疗中重度二尖瓣关闭不全(MR)患者的临床疗效及并发症影响。

方法:随机选择本院确诊中重度二尖瓣关闭不全(MR)患者共71例为研究对象,开展回顾性临床研究,患者均在2019年1月~2021年3月期间于本院接受二尖瓣瓣膜成形术(MVP)治疗。

经收集患者临床手术治疗及预后随访资料后,分析MVP术式治疗MR的临床效果及预后影响。

结果:(1)临床效果:患者MVP术式治疗1年后复查所得心腔内径(LAD、LVEDD)、肺动脉内径(MPA)指标数据均降低,射血分数(FVEF)指标数据提升,差异有统计学意义,P<0.05。

(2)临床预后:患者术后1年时心功能NYHA分级中Ⅰ级患者占比提升,Ⅳ级患者占比显著下降,差异显著,P<0.05。

(3)术后并发症:患者术后并发症发生率为14.08%。

结论:二尖瓣瓣膜成形术(MVP)治疗中重度二尖瓣关闭不全(MR)效果显著,可在积极改善患者二尖瓣反流程度后,积极改善心功能,为其临床安全预后的实现提供基础。

关键词:二尖瓣瓣膜成形术;中重度二尖瓣关闭不全;临床疗效;并发症二尖瓣关闭不全是一类少见先天性心脏瓣膜疾病,多与其他类型心脏畸形合并发生,可间接或直接引发患者心功能异常,导致临床不良预后风险增加,特别是对于中重度二尖瓣关闭不全者而言,心脏不良事件预后发生率更高,需及时接受治疗予以改善。

二尖瓣形成术治疗是现阶段二尖瓣关闭不全首选治疗方案,可在最大程度保留患者二尖瓣原始结构同时,积极维护二尖瓣及左心功能,降低患者不良预后风险,但对部分患者而言,手术治疗效果及安全性认识尚不足,仍存在较多质疑,亟待解决[1]。

因此,为分析二尖瓣瓣膜成形术(MVP)治疗中重度二尖瓣关闭不全(MR)患者的临床疗效及并发症影响,特设本次研究,详情如下:1.资料与方法1.1一般资料随机选择本院确诊中重度二尖瓣关闭不全(MR)患者共71例为研究对象,开展回顾性临床研究,患者均在2019年1月~2021年3月期间于本院接受二尖瓣瓣膜成形术(MVP)治疗。

2023年经导管二尖瓣介入治疗(TMV)行业市场环境分析导管二尖瓣介入治疗(Transcatheter Mitral Valve Intervention,TMVI),是指通过导管技术,在不开胸的情况下,通过经皮或静脉内介入途径,达到二尖瓣的修复或替换,以治疗二尖瓣疾病的方法。

随着二尖瓣介入治疗技术不断创新和完善,TMVI 的治疗效果和安全性得到了大幅度提升。

本文将对TMVI行业市场环境进行分析。

一、行业市场规模自从TMVI技术的出现以来,成为了治疗二尖瓣疾病的重要手段,其市场规模也逐步扩大。

根据市场研究数据,TMVI在2019年的市场规模已经超过10亿美元,并预计到2025年,市场规模将进一步扩大。

二、市场竞争格局自从TMVI的技术问世以来,世界各大知名医疗器械厂商都相继推出了自家的TMVI 产品,市场竞争日趋激烈。

目前,市场上较为知名的TMVI产品涵盖了Edwards Lifesciences的伍式二尖瓣、Abbott的MitraClip和Cardiac Dimensions的Carillon等产品。

而在欧洲市场上,Medtronic的Intrepid TMVR和Cardiovalve 的系统也在TMVI市场上占据了一定的份额。

三、行业政策环境近年来,随着人口老龄化和医疗技术的不断进步,TMVI治疗的需求量逐渐增加。

各国政府也纷纷推出保障和促进医疗器械产业发展的政策和措施。

在美国,TMVI被批准为禁忌病例治疗手段之一。

同时,美国政府还会针对新的TMVI技术进行持续的审查和监管,以确保其安全性和有效性。

在欧洲,欧洲医疗器械法规(MDR)的执行也将对TMVI市场产生影响。

这项法规将在2020年5月起开始全面实施,强调对医疗器械的监管和控制,以提高公众的安全和保障。

四、市场前景随着TMVI技术的不断创新完善,该市场的前景将会越来越大。

在未来的发展中,随着技术的进步和应用的广泛,TMVI治疗将会成为二尖瓣疾病的主流治疗手段之一。

2021年心脏瓣膜病指南一、背景介绍心脏瓣膜病是指心脏瓣膜发生解剖结构异常或功能障碍,造成心脏瓣膜无法正常开闭,从而影响心脏血液流动。

常见的心脏瓣膜病包括二尖瓣狭窄、二尖瓣关闭不全、主动脉瓣狭窄、主动脉瓣关闭不全等。

二、最新诊断标准根据2021年心脏瓣膜病指南,心脏瓣膜病的诊断需要结合临床表现、体格检查和影像学检查等多种方法。

其中,超声心动图是诊断心脏瓣膜病最常用的影像学检查方法,可以清晰地显示瓣膜的结构和功能。

三、治疗策略1. 二尖瓣狭窄二尖瓣狭窄是指二尖瓣口的狭窄,导致左心室血液流出受阻。

根据患者的病情和临床表现,可以选择药物治疗、经皮瓣膜成形术或手术治疗。

药物治疗主要是通过扩张血管、降低心脏负荷等方式改善症状。

对于病情较重的患者,可以考虑进行经皮瓣膜成形术或手术治疗,以扩张瓣膜或更换瓣膜。

2. 二尖瓣关闭不全二尖瓣关闭不全是指二尖瓣不能完全关闭,导致左心室血液回流。

治疗策略主要包括药物治疗、手术治疗和经皮瓣膜修复术。

药物治疗可以通过降低心脏负荷、改善心功能等方式缓解症状。

对于病情较重的患者,可以考虑进行手术治疗或经皮瓣膜修复术,以修复或替换瓣膜。

3. 主动脉瓣狭窄主动脉瓣狭窄是指主动脉瓣口的狭窄,导致左心室血液流出受阻。

治疗策略主要包括药物治疗、经皮瓣膜成形术和手术治疗。

药物治疗可以通过降低心脏负荷、改善心功能等方式缓解症状。

对于病情较重的患者,可以考虑进行经皮瓣膜成形术或手术治疗,以扩张瓣膜或更换瓣膜。

4. 主动脉瓣关闭不全主动脉瓣关闭不全是指主动脉瓣不能完全关闭,导致左心室血液回流。

治疗策略主要包括药物治疗和手术治疗。

药物治疗可以通过降低心脏负荷、改善心功能等方式缓解症状。

对于病情较重的患者,可以考虑进行手术治疗,以修复或替换瓣膜。

四、预防和康复心脏瓣膜病的预防和康复非常重要。

预防方面,建议定期进行体检,控制高血压、糖尿病等慢性疾病,避免感染性心内膜炎等疾病。

康复方面,患者在接受手术治疗后,需要进行定期的康复训练,包括逐渐增加体力活动、规律的药物治疗等。

2024年心脏瓣膜市场发展现状简介心脏瓣膜是一种重要的医疗器械,用于治疗心脏瓣膜疾病。

这种疾病通常包括瓣膜狭窄和瓣膜关闭不全两种情况。

随着人口老龄化和心脏疾病发病率的增加,心脏瓣膜的需求也在逐年增加。

本文将对心脏瓣膜市场的发展现状进行分析和探讨。

市场规模据市场研究机构的数据显示,心脏瓣膜市场自2015年以来一直保持着平稳增长的态势。

预计到2025年,全球心脏瓣膜市场的规模将达到300亿美元。

这表明了心脏瓣膜市场的潜力和巨大的商机。

主要驱动因素1. 人口老龄化随着世界各国人口的老龄化程度不断加深,心脏瓣膜疾病的发病率也相应增加。

老年人群体对心脏瓣膜的需求量较大,这对心脏瓣膜市场的发展起到了推动作用。

2. 技术创新近年来,心脏瓣膜市场涌现出许多技术创新。

传统的心脏瓣膜手术需要进行开胸手术,手术创伤大且恢复周期较长。

而现在,随着经皮主动脉瓣膜置换手术和经皮二尖瓣膜修复手术的发展,患者可以享受到微创手术的好处,这进一步推动了心脏瓣膜市场的发展。

3. 医疗支出的增加随着各国人民收入水平的提高和医疗保健意识的增强,人们对医疗服务的需求也在不断增加。

心脏瓣膜手术的费用通常较高,因此医疗支出的增加也为心脏瓣膜市场的发展提供了有利条件。

市场竞争格局目前,全球心脏瓣膜市场竞争激烈,主要的市场参与者包括爱奥尼克斯、爱尔兰爱德华生命科学、美敦力和爱立信等。

这些公司在心脏瓣膜的研发、生产和销售方面具有一定的实力和经验。

此外,亚洲地区的心脏瓣膜市场也在逐渐崛起。

中国、印度和日本等国家的医疗技术不断发展,推动了心脏瓣膜市场的增长,并吸引了一些国际公司的投资。

市场挑战和机遇虽然心脏瓣膜市场前景广阔,但也面临着一些挑战。

首先,心脏瓣膜的研发和生产需要高度专业化的团队和技术支持,这对一些小型企业来说是一个难以跨越的壁垒。

其次,心脏瓣膜市场的监管环境相对复杂,相关法规和标准要求高,这增加了企业的进入门槛。

然而,市场的挑战也带来了机遇。

2024年经导管二尖瓣介入治疗(TMV)市场发展现状引言经导管二尖瓣介入治疗(Transcatheter Mitral Valve Intervention, TMV)是一种非手术方法,用于治疗二尖瓣疾病。

在过去几年里,TMV市场发展迅速,成为心脏介入治疗领域的重要领域之一。

本文将探讨TMV市场的发展现状,并分析其未来的发展趋势。

TMV市场概况近年来,TMV市场呈现出高速增长的态势。

据市场调研公司的数据显示,TMV市场在过去五年里以19%的年复合增长率增长,预计在未来几年内仍将保持较高的增长速度。

这主要得益于技术的不断创新和临床实践的不断积累。

技术进展TMV技术的发展是TMV市场发展的基础。

随着医疗器械技术的日益成熟,TMV 技术不断创新,开发出了更加先进和安全的治疗方法。

其中,特推出的TMV装置,可以在不开胸的情况下经导管直接植入心脏,避免了传统手术的创伤和风险,同时有效缓解了二尖瓣狭窄和反流等症状。

临床应用临床应用是推动TMV市场发展的另一个关键因素。

目前,TMV主要应用于二尖瓣狭窄和二尖瓣反流治疗。

临床研究表明,TMV治疗可以显著改善患者的生活质量和心脏功能,且具有较低的并发症率。

尽管TMV治疗的适应症和操作技术仍在不断完善,但其在临床上的应用前景广阔。

市场竞争格局随着市场的快速发展,TMV市场竞争日益激烈。

目前,市场上存在许多国内外企业涉足TMV领域,并推出了各种不同的TMV产品。

这些企业通过技术创新、临床实践及市场推广等手段,竞争市场份额。

然而,由于TMV技术的复杂性和治疗效果的不确定性,市场上仍存在挑战和风险。

未来趋势尽管TMV市场发展迅猛,但仍面临一些挑战。

首先,技术创新仍是推动市场发展的关键。

随着技术的不断创新和临床实践的积累,TMV治疗的疗效和安全性将进一步提高。

其次,开展更多的临床研究和示范项目有助于进一步推广TMV治疗。

此外,加强医疗机构的培训和学术交流,提高医疗团队的专业水平也很重要。