项目财务评价的案例.doc

- 格式:doc

- 大小:3.17 MB

- 文档页数:25

以下是一个项目财务评价的案例,以帮助你更好地理解该过程:假设某公司正在考虑投资于一个新的生产项目。

该项目的预计投资额为100万美元,预计运营期为5年。

预计每年的销售收入为30万美元,每年的可变成本和固定成本合计为20万美元。

在项目结束时,预计可出售资产并获得10万美元的收益。

公司使用折现率为10%进行财务评价。

步骤1:计算净现值(NPV)净现值是评估项目盈利能力的常用指标,它衡量项目预期现金流量与投资之间的差异。

将每年的现金流量折现到当前值,并减去总投资额。

净现值= 现金流量1 / (1 + 折现率)^1 + 现金流量2 / (1 + 折现率)^2 + ... + 现金流量n / (1 + 折现率)^n -总投资额现金流量1 = 销售收入1 -可变成本1 -固定成本1现金流量2 = 销售收入2 -可变成本2 -固定成本2...现金流量n = 销售收入n -可变成本n -固定成本n + 出售资产收益现金流量1 = 30万- 20万= 10万现金流量2 = 30万- 20万= 10万...现金流量5 = 30万- 20万+ 10万= 20万净现值= 10万/ (1 + 0.1)^1 + 10万/ (1 + 0.1)^2 + ... + 20万/ (1 + 0.1)^5 - 100万计算得出净现值,如果净现值为正数,则代表项目具有投资价值。

步骤2:计算内部收益率(IRR)内部收益率是指使项目的净现值等于零的折现率。

通过迭代计算,找到使净现值为零的折现率。

在本案例中,我们可以使用试错法来计算内部收益率,不断尝试不同的折现率,直到找到净现值为零的折现率。

步骤3:计算投资回收期(Payback Period)投资回收期是指从投资开始到回收全部投资的时间。

计算每年的净现金流量,并累积净现金流量,直到累积净现金流量大于等于总投资额。

在本案例中,计算每年的净现金流量并进行累加,直到累积净现金流量大于等于100万美元为止。

某新建工业项目财务评价案例背景信息:地区计划新建一家化工公司,投资金额为1000万元人民币。

该项目的主要产品是化学原料,预计年销售收入为2000万元。

经过初步调研和市场分析,预计项目的运营成本为700万元,年折旧费用为100万元。

预计项目的运营期为5年,每年的税率为20%。

财务评价分析:一、净现值(NPV)评价净现值(NPV)是评价项目投资是否具有经济回报的重要指标。

计算公式为:NPV=∑[CFt/(1+r)^t]其中,NPV表示净现值,CFt表示每年的现金流量,r表示贴现率,t 表示每年的时间。

根据上述情况,首先需要计算每年的净现金流量。

净现金流量等于每年的销售收入减去运营成本和折旧费用,再扣除税款。

净现金流量=销售收入-运营成本-折旧费用-税款根据计算可得每年的净现金流量如下:年份净现金流量(万元)11002300350047005900通过NPV公式计算净现值,使用贴现率为10%:NPV=100/(1+0.1)+300/(1+0.1)^2+500/(1+0.1)^3+700/(1+0.1)^4+90 0/(1+0.1)^5=396.04万元根据计算结果,项目的净现值为正值,表示项目具有经济回报,可以认为是一个值得投资的项目。

二、内部收益率(IRR)评价内部收益率(IRR)是评价项目投资回报率的指标。

计算IRR需要使NPV=0来求解。

通过离散法计算IRR,假设IRR为r,则有:NPV=100/(1+r)^1+300/(1+r)^2+500/(1+r)^3+700/(1+r)^4+900/(1+r )^5令NPV=0,可以通过迭代的方式求得IRR为13.6%。

根据IRR的计算结果,该项目的内部收益率为13.6%,高于预设的贴现率10%,说明项目的投资回报率较高,具有较高的投资吸引力。

三、投资回收期(PBP)评价投资回收期(PBP)是评估项目投资回收的时间。

计算方法为:PBP=投资金额/年净现金流量根据计算,投资回收期为:PBP=1000/((100+300+500+700+900)/5)=2.38年根据计算结果,投资回收期为2.38年,即投资金额将在项目运营2.38年后得到回收。

[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

(财务管理案例)财务评价案例[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

表1-1某拟建项目的全部投资现金流量表单位:万元答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率表1-2某拟建项目的全部投资现金流量表单位:万元解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

某新建工业项目财务评价案例背景公司计划新建一个工业项目,该项目将需要大量的资金投入,因此需要进行财务评价来确定项目的可行性以及投资回报率。

1.项目概述该工业项目是一个新建的制造厂,主要生产制造业产品。

项目建设规模较大,需要投入大量资金。

项目建设周期为3年,预计项目建设完成后即可实现盈利。

2.资金投入项目建设阶段需要进行资本投入,包括土地、建筑、设备、人力资源等方面的费用。

预计总投资额为5000万人民币。

此外,项目启动后还需要进行日常运营和生产成本的投入。

3.预期收益根据市场分析报告和竞争对手的情况,项目建成后预计可以实现每年5000万人民币的销售收入。

而项目的生产成本和日常运营费用预计每年为3000万人民币。

因此,预期年净利润为2000万人民币。

4.投资回报率计算投资回报率是用来评估一个项目的盈利能力和回报期的指标。

计算方法如下:投资回报率=(预期年净利润/总投资额)*100%根据以上数据,可计算投资回报率:投资回报率=(2000万人民币/5000万人民币)*100%=40%5.财务评估根据计算结果,该工业项目的预期年投资回报率为40%,超过一般的投资回报率要求。

因此,从财务角度来看,该项目是可行的。

然而,财务评价只是项目评价的一个方面。

在进行投资决策时,还需要综合考虑市场需求、竞争环境、技术可行性等各个方面的因素。

此外,还需要进行风险评估,考虑项目可能面临的风险因素,以及采取相应的风险管理措施。

总结通过财务评价,对新建工业项目的可行性进行了初步评估。

根据投资回报率的计算结果,该项目在财务上是可行的,具有一定的投资吸引力。

然而,在实施前还需要综合考虑其他因素,并对风险进行评估和管理,以确保项目的成功实施。

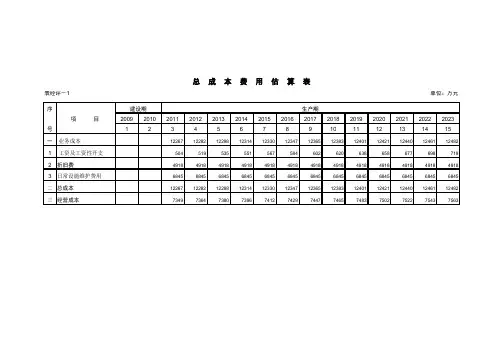

总成本费用估算表表经评-1单位:万元序建设期生产期项目200920102011201220132014201520162017201820192020202120222023号123456789101112131415一业务成本12267122821229812314123301234712365123831240112421124401246112482 1工资及工资性开支504519535551567584602620638658677698719 2折旧费4918491849184918491849184918491849184918491849184918 3日常设施维护费用6845684568456845684568456845684568456845684568456845二总成本12267122821229812314123301234712365123831240112421124401246112482三经营成本7349736473807396741274297447746574837502752275437563计算:中国移动南方基地项目财务现金流量及净现值计算表 (全部投资)表经评-2单位:万元序建设期生产期项目200920102011201220132014201520162017201820192020202120222023号123456789101112131415一现金流入333013579237725384803924940034404354043540435404354043540435136212 1再分配收入33301357923772538480392494003440435404354043540435404354043540435 2回收固定资产余值88172 3回收流动资金7605二现金流出608439126522632159141660516881171631745117604176161762817641176541766817682 1固定资产投资60843912652流动资金76053经营成本7349736473807396741274297447746574837502752275437563 4经营税金1099118112451270129513211334133413341334133413341334 5所得税6579736979808216845687018823881788118804879887918784三净现金流量-60843-91265106691987921120215982208622583228312281922806227932278022767118530四累计净现金流量-60843-152108-141439-121560-100439-78841-56755-34172-1134111478342845707879858102625221154五净现值-55312-130737-122721-109144-96030-83838-72504-61969-52287-43489-35496-28233-21634-1563912736 i=10%的贴现系数0.90910.82640.75130.68300.62090.56450.51320.46650.42410.38550.35050.31860.28970.26330.2394净现金流量现值-55312-754258016135771311412192113341053596838798799372636599599528375计算指标:财务内部收益率(FIRR):11.36%投资回收期(从建设期算起):9.50年财务净现值(FNPV)12736.05万元计算:中国移动南方基地项目损益表表经评-3单位:万元序建设期生产期项目200920102011201220132014201520162017201820192020202120222023号123456789101112131415一再分配收入36632393724149842328431744403844478444784447844478444784447844478二经营税金1209129913691397142514531468146814681468146814681468三总成本费用14147141631417814194142111422814245142631428214301143211434114362四利润总额21275239102595026737275392835728765287472872828709286892866928648五弥补以前年度亏损六应纳税所得额21275239102595026737275392835728765287472872828709286892866928648七所得税7021789085648823908893589492948694809474946894619454八税后利润14254160201738717914184511899919273192601924819235192221920819194 1盈余公积金1425160217391791184519001927192619251924192219211919 2公益金1283144215651612166117101735173317321731173017291727 3应付利润4未分配利润11546129761408314510149451538915611156011559115580155701555915547九累计未分配利润11546245223860553115680608344999060114661130252145832161402176961192508计算指标:投资利润率:14.73%投资利税率:15.50%计算:中国移动南方基地项目敏感性分析序号项目变化率-30% -20% -10% 基本方案10% 20% 30%一再分配收入1 财务内部收益率 6.56% 8.20% 9.80% 11.36% 12.88% 14.38% 15.84%2 静态投资回收期(年) 13.21 11.60 10.41 9.50 8.77 8.18 7.693 财务净现值(万元) -31047 -16453 -1858 12736 27331 41925 56520 二固定资产投资1 财务内部收益率(%) 17.31% 14.91% 12.97% 11.36% 10.00% 8.84% 7.84%2 静态投资回收期(年) 7.28 8.01 8.74 9.50 10.27 11.07 11.883 财务净现值(万元) 50843 38141 25439 12736 34 -12669 -25371 三经营成本1 财务内部收益率(%) 12.73% 12.28% 11.82% 11.36% 10.90% 10.43% 9.96%2 静态投资回收期(年) 8.83 9.04 9.26 9.50 9.75 10.02 10.313 财务净现值(万元) 25817 21456 17096 12736 8376 4016 -345财务评价基础数据的预测及取定(1)计算期本项目计算期取定为15年,其中2009年~2010年为建设期,2011年~2023年为生产期。

项目财务评价案例1.项目背景:公司计划在一个快速发展的地区建设一座新工厂,以满足市场需求的增长,提高生产能力和市场占有率。

投资规模为1亿人民币,预计工厂将在3年内建成并开始运营。

2.项目投资和收益情况:-投资成本:1亿人民币-项目运营年限:10年-年收入预测:3年后开始运营的第一年,预计收入为2亿人民币。

之后,每年收入将以5%的增长率递增。

-年运营成本预测:第一年为1.5亿人民币,之后每年以3%的速度递增。

-税率:假设公司所在地区的税率为25%。

-资本成本:假设公司的资本成本为12%。

3.项目财务评价指标:- 投资回收期(Payback Period):项目回收初始投资成本所需要的时间。

- 净现值(Net Present Value,NPV):衡量项目现金流量的现值与成本之间的差异。

- 内部收益率(Internal Rate of Return,IRR):能使项目净现值等于零的折现率。

4.项目财务评价计算:-投资回收期第一年:1亿人民币的投资成本/预计第一年的净收入(2亿人民币)=0.5年第二年:第一年剩余成本(0.5亿人民币)/预计第二年净收入(2.1亿人民币)=0.24年第三年:第二年剩余成本(0.26亿人民币)/预计第三年净收入(2.205亿人民币)=0.12年所以,投资回收期为第三年0.12年,即3年0.12年。

-净现值使用净现值公式计算项目净现值:净现值=Σ(收入-成本)/(1+r)^n-初始投资成本其中,r为资本成本,n为每年的运营年限。

净现值=(-1亿人民币+Σ(年收入-年成本)/(1+0.12)^n)计算10年期间的净现值:净现值=-1亿人民币+(2000-150)/(1+0.12)+(2100-154.5)/(1+0.12)^2+...+(2945.35-273.22)/(1+0.12)^10计算结果为:净现值=407.97万人民币。

-内部收益率使用IRR公式计算项目的内部收益率:净现值=0=(-1亿人民币+Σ(年收入-年成本)/(1+IRR)^n)通过计算IRR,找到能使净现值等于零的折现率。

《技术经济学》课程设计某新建项目财务评价学院:班级:学生:指导教师:完成日期:案例----某新建项目财务评价一、基础数据1.生产规模和产品方案:年产A产品10000吨。

2.实施进度该项目拟2年建成,第三年投产,当年生产负荷达到设计能力的80%(8000吨),第四年达产。

生产期按8年计算,加上2年建设期,计算期为10年。

3.投资估算及资金筹集(1)项目建设投资估算为50000万元。

其中,资本金15021万元,向建设银行借款31979万元,年利率为8%。

(2)当年的建设投资借款按半年计息,以前年份的借款按全年计息。

建设期利息按复利累计计算到建设期末,合计为2227万元,转计为本金。

(3)流动资金估算为12000万元。

其中,资本金4000万元,向工商银行借款8000万元,年利率为10%。

流动资金借款按全年计息,每年结清当年利息,本金在项目计算期末一次偿还。

流动资金投资在项目投产后按生产负荷投入。

4. 工资及福利费估算全厂定员为800人,工资按每人每年2万元计算,全年工资及福利费为1824万元,其中职工福利费按工资总额的14%计提。

5. 营业收入与营业税金及附加估算(1)经预测分析,建设期末的A产品售价(不含增值税)为___ __ 元/吨。

年销售收入为年产量乘以售价。

(2)增值税。

该产品增值税率为17%,增值税计算公式为:增值税应纳税额=当期销项税额-当期进项税额销项税额=年销售收入×17%进项税额参见产品成本和费用部分。

(3)城市维护建设税按增值税的7%计取;教育费附加按增值税的3%计取。

6. 产品成本和费用估算(1)按预测到建设期末的价格(不含增值税)估算,达产年原材料费为10000万元,燃料动力费为2000万元。

增值税进项税额按原材料费和燃料动力费的17%计算。

(2)固定资产原值为50227万元,净残值为2227万元,折旧年限为8年,按平均年限法计提折旧费。

(3)无形及其他资产为2000万元,按8年摊销,年摊销费为250万元。

房地产开发项目财务评价——案例分析案例背景:1.项目投资成本评价:2.现金流量评估:现金流量评估是评价房地产开发项目财务可行性的关键步骤。

根据项目的建设周期和销售周期,将项目的现金流按年份进行分析。

假设项目建设期为2年,销售期为3年,以及每年的销售量和价格如下:第一年:销售量100套,价格每套200万元;第二年:销售量200套,价格每套220万元;第三年:销售量300套,价格每套230万元;第四年:销售量200套,价格每套230万元;第五年:销售量100套,价格每套230万元。

根据上述数据,可以计算每年的销售收入,并减去相应的成本(包括开发建设费用、管理费用、销售费用和税费等)来计算每年的净现金流量。

以第五年为例,计算如下:成本:3000万元(建设费用)+500万元(管理费用)+500万元(销售费用)=4000万元分别计算第一年到第四年的净现金流量,并考虑项目建设期后的五年销售收入和成本,可以得到项目的总净现金流量。

3.财务指标评估:根据项目的净现金流量,可以计算一些重要的财务指标来评估项目的财务可行性。

(1)净现值(NPV):净现值是投资项目现金流量的折现值之和与投资成本之间的差异。

如果净现值大于零,表示项目具有盈利能力。

假设项目的折现率为10%,通过计算可以得到净现值。

(2)内部收益率(IRR):内部收益率是使项目净现值等于零的折现率。

如果IRR大于市场的成本资本,表示项目具有投资价值。

(3) 回收期(Payback Period):回收期是将项目的净现金流量累加起来,计算出项目回本所需的年数。

在这个案例中,回收期计算如下:回收期=投资成本/年净现金流量通过计算上述财务指标,可以综合分析项目的财务可行性。

4.敏感性分析:在完成财务评价后,还可以进行敏感性分析,评估项目的风险承受能力。

敏感性分析是通过改变一些关键输入变量,如销售价格、销售量、折现率等,来评估这些变化对项目财务指标的影响。

通过敏感性分析可以确定项目在不同情景下的风险程度,并制定相应的风险管理策略。

某新建工业项目财务评价案例一、项目概况某新建项目,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址方案、环境保护、工厂组织和劳动定员以及项目实施规划诸方面的研究论证和多方案比较。

项目财务评价在此基础上进行。

项目基准折现率为12%,基准投资回收期为8.3年。

二、基础数据(1)生产规模和产品方案。

生产规模为年产1.2万吨某工业原料。

产品方案为A 型及B型两种,以A型为主。

(2)实施进度。

项目拟两年建成,第三年投产,当年生产负荷达到设计能力的70%,第四年达到90%,第五年达到100%。

生产期按8年计算,计算期为10年。

(3)建设投资估算。

建设投资估算见表1。

其中外汇按1美元兑换7.51人民币计算。

(4)流动资金估算采用分项详细估算法进行估算,估算总额为3158.95万元。

流动资金借款为2350.63万元。

流动资金估算见表2。

(5)资金来源。

项目资本金为9000万元,其中用于流动资金1200万元,其余为借款。

资本金由甲、乙两个投资方出资,其中甲方出资3000万元,从还完建设投资长期借款年开始,每年分红按出资额的20%进行,经营期末收回投资。

外汇全部通过中国银行向国外借款,年利率为5.25%;人民币建设投资部分由中国建设银行提供贷款,年利率为6.55%;流动资金由中国工商银行提供贷款,年利率6.00%。

投资分年使用计划按第一年60%,第二年40%的比例分配。

资金使用计划与资金筹措表见表3。

(6)工资及福利费估算。

全厂定员350人,工资及福利费按每人每年20000元估算,全年工资及福利费估算为700万元(其中福利费按工资总额的14%计算)。

(7)年销售收入和年销售税金及附加。

产品售价以市场价格为基础,预测到生产期初的市场价格,每吨出厂价按16160元计算(不含增值税)。

产品增值税税率为17%。

本项目采用价外计税方式考虑增值税。

城市维护和建设税按增值税的7%计算,教育费附加按增值税的3%计算。

财务评价案例背景:某公司拟树立一个工业消费性项目,以消费国际急需的一种工业产品。

该项目的树立期为1年,运营期为10年。

这一树立项目的基础数据如下:1.树立期投资〔不含树立期利息〕800万元,全部构成固定资产。

运营期期末残值为50万元,依照直线法折旧。

2.项目第二年投产,投入活动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正终年份每年的销售支出为600万元,运营本钱为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总本钱费用为325万元,行业基准收益率为10%。

5.投产的第1年消费才干仅仅为设计消费才干的60%,所以这一年的销售支出与运营本钱都依照正终年份的60%计算。

这一年的总本钱费用为225万元。

投产的第2年及以后各年均到达设计消费才干。

效果:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、静态投资回收期。

3.计算项目的财务净现值。

4.计算项目的外部收益率。

5.从财务评价的角度,剖析拟建项目的可行性。

答案:效果1:解:依据给出的基础数据和以下计算失掉的数据,填写表1-1,失掉数据见表1-2。

表中:1.销售税金及附加=销售支出*销售税金及附加税率2.所得税=〔销售支出-销售税金及附加-总本钱费用〕*所得税税率解:依据表1-2中的数据,按以下公式计算项目的静态、静态投资回收期。

项目的静态投资回收期=〔累计折现净现金流量出现正值的年份数-1〕+〔出现正值年份上年累计折现净现金流量的相对值/出现正值年份当年的折现净现金流量〕=〔8-1〕+〔31.17/109.69〕=7.28年〔含1年树立期〕项目的静态投资回收期=〔累计净现金流量出现正值的年份数-1〕+〔出现正值年份上年累计净现金流量的相对值/出现正值年份当年的净现金流量〕=〔6-1〕+〔143.63/235.13〕=5.61年〔含1年树立期〕效果3:解:依据表1-2中的数据,可求进项目的净现值=438.92万元效果4:解:采用试算法求出拟建项目的外部收益率,计算进程如下:1.区分以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

某新建工业项目财务评价案例摘要:本文以新建工业项目为例,对其进行了财务评价。

首先,根据项目的预算和投资计划,计算了项目的资本支出和运营成本。

然后,分析了项目的收入预测和现金流量状况,结合项目的折旧和摊销,计算了项目的净现值和内部收益率。

最后,根据评价结果,得出了项目的可行性和盈利能力。

一、项目背景新建工业项目预计投资3亿元,建设周期为3年,预计运营周期为10年。

二、资本支出和运营成本根据项目的预算和投资计划,计算了项目的资本支出和运营成本。

资本支出包括土地购置、建筑、设备购置等费用,共计2亿元。

运营成本包括人工成本、原材料成本、水电费、维护费等费用,预计每年为5000万元。

三、收入预测根据市场调研和可行性研究报告,预测了项目的收入情况。

第一年预计收入为2000万元,之后每年递增10%。

运营周期结束后,预计项目的残值为5000万元。

四、现金流量根据资本支出、运营成本和收入预测,计算了项目的现金流量。

首先,计算了每年的运营收入净额,即收入减去运营成本;其次,考虑了项目的折旧和摊销,计算了每年的税前现金流量;最后,减去税款,得出了每年的税后现金流量。

五、财务评价指标根据项目的现金流量,在考虑风险和时间价值的前提下,计算了项目的净现金流量(NPV)和内部收益率(IRR)。

NPV是将未来的现金流量折现到现值,IRR则是使得净现金流量等于零时的折现率。

六、评价结果根据计算结果,项目的NPV为8000万元,IRR为15%。

由于NPV为正值,说明该项目为盈利项目。

而IRR大于市场利率,说明该项目的回报率高于市场平均水平。

七、风险分析尽管该项目的财务评价结果较为良好,但仍需要考虑项目的风险。

例如,市场需求的变化、竞争对手的进入、原材料价格的波动等都可能对项目的运营和收益产生影响。

因此,在决策过程中,需综合考虑各种风险因素并制定相应的风险管理策略。

八、结论根据对新建工业项目进行的财务评价,得出了该项目的可行性和盈利能力。

1.项目概述新建某工厂生产特种建筑材料,设计生产规模为年产500吨。

厂址位于城市近郊,基础设施完善,靠近铁路和公路,交通运输便利,原材料供应可靠。

项目的主要设施包括主生产车间、辅助生产设施和生活福利设施等。

该项目拟两年建成,第3年投产,当年生产负荷达到设计生产能力的50%,第4年达到设计生产能力的80%,第5年达到100%,生产期10年,计算期12年。

2.项目的基础数据(1)投资估算。

经估算,该项目建设投资总额为1 730万元(含建设期利息),其中固定资产投资1 305万元,包括工程费用1 057万元,其他费用93万元,预备费用155万元;流动资金估算总额为400万元。

(2)投资使用计划与资金筹措。

建设投资第1年投入605万元,第2年投入700万元;流动资金在投产第1年和第2年分别投入200万元。

该项目的资本金为930万元,其中建设期第1年投入605万元,第2年投入225万元,投产期第2年用于流动资金100万元。

建设投资和流动资金缺口均由银行贷款解决,建设期第2年从银行借款500万元,投产期第1、2年分别从银行借入流动资金200万元和100万元。

长期借款年利率为10%,流动资金借款年利率为8%。

投资计划与资金筹措见表9-9。

表9-9 投资计划与资金筹措表单位:万元3.项目主要财务报表项目主要财务报表有借款还本付息表、成本费用表、利润与利润分配表、资金来源与运用表、资产负债表、项目投资现金流量表、项目资本金现金流量表,依次详见表9-10、9-11、9-12、9-13、9-14、9-15、9-16。

表9-10 借款还本付息表单位:万元续表表9-11 成本费用表单位:万元表9-12 利润与利润分配表单位:万元表9-13 资金来源与运用表单位:万元表9-14 资产负债表单位:万元续表表9-15 项目投资现金流量表单位:万元表9-16 项目资本金现金流量表单位:万元。

背景:某公司拟投资建设一个生物化工厂。

这一建设项目的基础数据如下:1.项目实施计划该项目建设期为3年,实施计划进度为:第1年完成项目全部投资的20%,第2年完成项目全部投资的55%,第3年完成项目全部投资的25%,第4年项目投产,投产当年项目的生产负荷达到设计生产能力的70%,第5年项目的生产负荷达到设计生产能力的90%,第6年项目的生产负荷达到设计生产能力。

项目的运营期总计为15年。

2.建设投资估算本项目工程费与工程建设其他费的估算额为52180万元,预备费(包括基本预备费和涨价预备费)为5000万元。

本项目的投资方向调节税率为5%。

3.建设资金来源本项目的资金来源为自有资金和贷款,贷款总额为40000万元,其中外汇贷款为2300万美元。

外汇牌价为1美元兑换8.3元人民币。

贷款的人民币部分,从中国建设银行获得,年利率为12.48%(按季计息)。

贷款的外汇部分,从中国银行获得,年利率为8%(按年计息)。

4.生产经营费用估计建设项目达到设计生产能力以后,全厂定员为1100人,工资和福利费按照每人每年7200元估算。

每年的其他费用为860万元。

年外购原材料、燃料及动力费估算为19200万元。

年经营成本为21000万元,年修理费占年经营成本10%。

各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。

问题:1.估算建设期贷款利息。

2.用分项详细估算法估算拟建项目的流动资金。

3.估算拟建项目的总投资。

答案:问题1:解:建设期贷款利息计算:1.人民币贷款实际利率计算:人民币实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+12.48%÷4)4-1=13.08%2.每年投资的本金数额计算:人民币部分:贷款总额为:40000-2300×8.3=20910万元第1年为:20910×20%=4182万元第2年为:20910×55%=11500.50万元第3年为:20910×25%=5227.50万元美元部分:贷款总额为:2300万元美元第1年为:2300×20%=460万美元第2年为:2300×55%=1265万美元第3年为:2300×25%=575万美元3.每年应计利息计算:每年应计利息=(年初借款本利累计额+本年借款额÷2)×年实际利率人民币建设期贷款利息计算:第1年贷款利息=(0+4182÷2)×13.08%=273.50万元第2年贷款利息=[(4182+273.50)+11500.50÷2]×13.08%=1334.91万元第3年贷款利息=[(4182+273.5+11500.5+1334.91)+5227.5÷2]×13.08%=2603.53万元人民币贷款利息合计=273.5+1334.91+2603.53=4211.94万元外币贷款利息计算:第1年外币贷款利息=(0+460÷2)×8%=18.40万美元第2年外币贷款利息=[(460+18.40)+1265÷2]×8%=88.87万美元第3年外币贷款利息=[(460+18.40+1265+88.88)+575÷2]×8%=169.58万美元外币贷款利息合计=18.40+88.87+169.58=276.85万美元问题2:解:用分项详细估算法估算流动资金:1.应收账款=年经营成本÷年周转次数=21000÷(360÷30)=1750万元2.现金=(年工资福利费+年其他费)÷年周转次数=(1100×0.72+860)÷(360÷40)=183.56万元3.存货:外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数=19200÷(360÷40)=2133.33万元在产品=(年工资福利费+年其他费+年外购原材料、燃料动力费+年修理费)÷年周转次数=(1100×0.72+860+19200+21000×10%)÷(360÷40)=2550.22万元产成品=年经营成本÷年周转次数=21000÷(360÷40)=2333.33万元存货=2133.33+2550.22+2333.33=7016.88万元4.流动资产=应收账款+现金+存货=1750+183.56+7016.88=8950.44万元5.应付账款=年外购原材料、燃料、动力费÷年周转次数=19200÷(360÷30)=1600万元6.流动负债=应付账款=1600万元7.流动资金=流动资产-流动负债=8950.44-1600=7350.44万元问题3:解:根据建设项目总投资的构成内容,计算拟建项目的总投资:项目总投资估算额=固定资产投资总额+流动资金=(工程费+工程建设其他费+预备费+投资方向调节税+贷款利息)+流动资金=[(52180+5000)×(1+5%)+276.85×8.3+4211.94]+7350.44=66548.80+2205.13=68753.92万元。

项目财务评价案例

本节以一个新建项目,讲述其财务评价的操作方法。

一、项目概况

本项目为一新建化工厂,拟生产一种目前国内外市场上较为紧俏的M产品,生产规模为每年 2.3 万t 。

这种产品目前围内市场供不应求,每年需要一定量的进口,本项目投产后可

以以产顶进。

项目厂址位于城市近郊,交通运输方便,原材料及水电等供应可靠。

项目主要

设施包括生产主车间、公用工程及有关的生产管理和生活福利设施等。

本项目财务评价是在完成了市场、生产规模、工艺技术方案、物料供应、厂址选择、环

境保护、工厂组织、劳动定员以及项目实施规划等诸方面研究论证和多方案比较后,确定了最佳方案基础上进行的。

二、项目财务评价基础数据测算

(一)投资估算与资金规划

本项目固定资产投资采用概算指标估算法估算,估算额为42542 万元。

其中,工程费用

为34448 万元;其他费用为3042 万元(含土地费用612 万元);预备费用为5052 万元。

项

目不需缴纳固定资产投资方向调节税。

建设期借款利息根据资金来源及投资使用计划估算,

估算值为3451 万元(借款当年按半年计息,其后年份按全年计息)。

固定资产投资估算表见

表8-1

项目流动资金按分项详细估算法进行估算。

流动资金总额为7077 万元。

流动资金估算

表见表8-2 。

项目总投资为固定资产投资、流动资金和建设期借款利息之和,总额为56082 万元。

本项目建设期为 3 年,各年投资比例分别为20%、55%和25%。

流动资金从投产第一年起

按生产负荷安排使用。

项目第四年投产,当年生产负荷为设计能力的70%,第五年为90%,第六年达到100%。

项目自有资金(资本金)为16000 万元,其中2125 万无用于流动资金,并于投产第一

年投入,其余为国内银行借款。

固定资产投资借款年利率为8%,流动资金借款年利率为5%。

投资计划与资金筹措见表8-3 。

(二)项目计算期

根据项目实施进度计划,项目建设期为 3 年。

考虑项目技术经济特点,生产期确定为

15 年,则项目计算期为18 年。

(三)销售收入和销售税金及附加估算

产品销售价格根据财务评价的定价原则,考虑市场情况等因素,确定每吨产品售价为

15400 元(含税价)。

产品缴纳增值税,增值税率为17%;城市维护建设税按增值税额的7%

计取;教育费附加按增值税额的 3 %计取。

正常年份的销售税金及附加估算值为2815 万元。

销售收入和销售税金及附加的估算见表8-4 。

(四)成本费用估算

项目总成本费用估算见表8-7 所示。

其中:

(1)原材料费。

生产M产品需消耗六种原料,根据单位产品消耗定额和原料单价估算

正常生产年份的原材料费为15753 万元。

(2)燃料及动力费。

主要包括水、电和煤,根据产品消耗定额和当地燃料动力单价,

估算正常生产年份燃料及动力费为2052 万元。

(3)工资及福利费。

项目定员350 人,每人每月工资按750 元计,职工福利费按工资

总额的14%计取。

正常生产年份的工资及福利费估算值为359 万元。

(4)折旧费。

固定资产折旧按平均年限法计提,预计净残值率为 5 %。

项目固定资产原值包括工程费用、预备费用、土地费用和建设期借款利息,总计为43563 万元。

由此估算年

折旧费为2759 万元。

固定资产折旧估算表见表8-5 。

(5)摊销费。

本项目固定资产投资中的其他费用除土地费用外,其余均为无形及递延

资产。

其中,无形资产为1700 万元,按10 年平均摊销;递延资产为730 万元,按 5 年平均

摊销。

无形及递延资产摊销估算表见表8-6

(6)修理费。

项目固定资产年修理费取折旧费的50%,每年为1380 万元。

(7)利息支出。

包括固定资产投资借款在生产期的利息支出和流动资金借款利息支出。

(8)其他费用。

按工资及福利费的220%,再加上每年70 万元的土地使用税计算,每

年为860 万元。

(五)利润及利润分配估算

本项目利润及利润分配估算见表8-8 (损益表)。

其中,所得税按利润总额的33%缴纳。

从还本资金有余额的年份起,每年按可供分配利润的10%提取盈余公积金,按30%向投资者分配利润。

(六)借款还本付息测算

本项目建设期不支付借款利息。

其利息累计到生产期初转为借款本金逐年偿还,生产期应计利息计入财务费用。

偿还固定资产投资借款本金的资金来源为折旧费、摊销费和未分配利润。

流动资金借款本金在计算期末用回收的流动资金偿还,其利息计入财务费用,每年用产品销售收回的资金偿还。

借款还本付息计算见表8-9 。

三、项目财务评价

(一)财务盈利能力分析

(1)由项目全部投资现金流量表(见表8-10 ),计算财务评价指标。

项目所得税后及

所得税前财务净现值分别为13626 万元和27706 万元,均大于零;所得税后及所得税前财务

内部收益率分别为14.72%和18.8%,均大于行业基准收益率;所得税后及所得税前全部投资

回收期(舍建设期)分别为8.50 年和7.55 年,小于行业基准回收期(10 年)。

这表明项目

从全部投资角度看有较强的盈利能力,能够在较短时间内收回投资。

(2)由项目自有资金现金流量表(表8-11 ),可计算出自有资金财务净现值为10151

万元,大于零;自有资金财务内部收益率为19%,大于对自有资金要求的收益率12%。

(3)由损益表和总投资数据,可计算出项目年平均投资利润率为15.3%,年平均投资利税率为20.46%,资本金利润率为50.73%,均大于行业平均水平。

(二)清偿能力分析

由借款还本付息计算表可计算项目固定资产投资国内借款偿还期为7.76 年,能够满足贷款银行要求的期限(10 年),表明项目具有清偿能力。

项目资金来源与运用表见表8-12 。

由该表可看出项目能够实现资金收支平衡,并从借

款还清年份起产生盈余资金。

项目资产负债表见表8-13 ,表中的资产负债率、流动比率和速动比率等指标反映了项

目具有偿债能力和抵抗财务风险的能力。

四、项目财务评价结论

从以上财务评价结果来看,本项目具有较强的财务盈利能力、清偿能力和抵抗风险能力,因此项目在财务上是可行的。