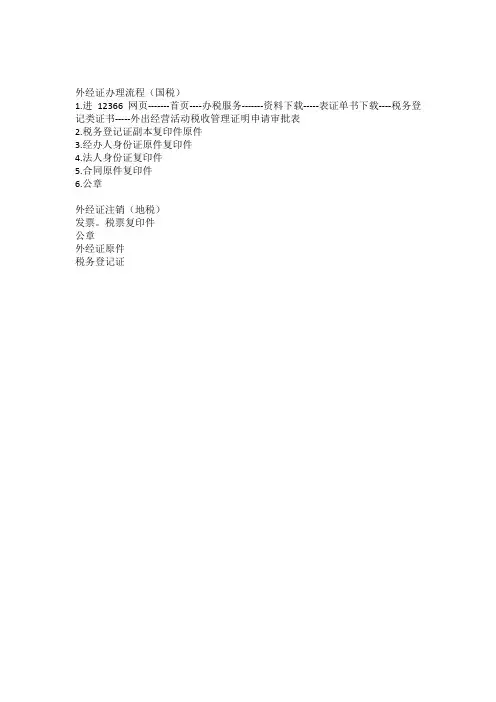

国税局办理外经证流程

- 格式:docx

- 大小:11.26 KB

- 文档页数:1

外出经营活动证明操作手册2016年9月目录1关于 (3)1.1系统介绍 (3)1.2功能概述 (3)2系统运行环境及相关设置 (4)2.1系统运行环境 (4)2.2IE设置 (5)2.3相关涉税软件下载及安装 (7)3操作指南 (10)3.1系统登录 (10)3.2外出经营证明申请开具 (12)3.3外出经营报验登记 (14)3.4建筑业项目登记及变更 (16)3.5增值税预缴税款 (19)3.6外出经营活动情况申报 (25)3.7《外出经营管理活动证明》缴销 (27)1关于1.1系统介绍《外出经营活网上管理系统》主要实现了纳税人外出经营的业务全流程,从外出经营证明的开具,到外埠纳税人报验登记、建筑业项目登记,以及报验地预缴申报,报验申报,直至外出经营证明的核销,全部实现网上办理,纳税人足不出户就可以网上办理外出经营各项涉税手续。

而且针对建筑企业开具《外管证》业务需求量陡增的情况,系统涵盖了建筑业纳税人外出经营的业务全流程,通过网上办税服务厅“外出经营网上管理”,建筑业纳税人外出经营业务实现全流程电子化流转,减轻了办税服务厅办税压力,解放了企业人力资源,降低了征纳成本。

1.2功能概述《外出经营活网上管理系统》主要的功能如下:1.登陆;系统提供两种登录方式:第一种是主体纳税人的登陆,主题纳税人需要输入自己的纳税人识别号和登录密码进行系统登陆。

第二种是针对外埠纳税人的登陆,外埠纳税人输入纳税人识别号、外管证号、登陆密码、验证码点击登录方能登录系统。

2.外出经营证明申请开具到外县(市)临时从事生产经营活动的纳税人,在外出生产经营前,登陆《外出经营活网上管理系统》向主管税务机关申请开具《外出经营活动税收管理证明》。

必须提交的资料有:税务登记证副本、外出经营活动情况说明、建筑安装行业的纳税人还应提供外出经营合同原件及复印件(扫描录入)。

提交的申请信息在业务查询模块可以查询到,主管税务机关未受理之前状态为受理中,主管机关已受理则状态为“已受理”。

电子税务局外管证系统操作手册外出经营纳税人点击首页菜单中的“外出经营”在“外出经营”中可以看到“外出经营证明开具”、“外出经营报验登记"、“增值税预缴申报"、“外出经营活动情况申报”、“外出经营缴销”、“增值税预缴税款查询列表”五个功能。

一、外出经营证明开具(纳税人)纳税人按照【外出经营】—【受理即办类】—【外出经营证明开具】的路径进入该功能模块。

系统会自动带出当前纳税人的纳税人识别号、纳税人名称、法定代表人、税务登记地、身份证件类型、身份证件号码、联系人、联系电话、登记注册类型、申请人、申请日期,如图所示:纳税人填写外出经营地,选择行政区划后下拉选择外出经营地税务机关,选择街道乡镇、经营方式、外出经营主行业。

其中纳税人经营范围包含建安业的时候,才可以选择经营方式建筑安装。

货物或服务信息,输入货物或服务名称、外出经营地点、合同金额,选择合同有效期起止。

点击按钮来添加一行,或者通过来减少一行。

输入合同对方企业信息,包含纳税人识别号、名称、总金额。

其中可以输入合同对方纳税人识别号,带出合同对方企业名称,也可以不填写识别号只填写合同对方企业名称。

网上办理外管证开具申请后,点击“确定”会自动进行外出经营证明报验登记。

点击“报验登记”,进行外出经营证明报验登记。

查看相关提示信息,点击“确定”完成在线报验登记。

二、外出经营报验登记(纳税人)纳税人按照【外出经营】—【受理即办类】—【外出经营证明开具】的路径进入该功能模块.根据纳税人信息,纳税人识别号、纳税人名称、身份证件种类、登记注册类型、国标行业(主)、隶属关系自动带出。

下拉选择管理证明编号,带出外出经营地、税务登记地、经营方式、经营地行政区划、主管税务局、以及货物服务名称、外出经营地点、合同有效期起止、合同金额等。

确认信息无误,确认信息无误,点击“下一步”—“申请”完成提交。

三、外出经营报验登记确认(外出经营地税务人员)外出经营地税务机关人员在内网待办事项中,点击查看外出经营证明报验登记信息,查看纳税人外网申请的外出经营证明报验登记信息,确认无误后,点击“确认”,完成确认查看。

外经证办理流程(总1页)本页仅作为文档封面,使用时可以删除

This document is for reference only-rar21year.March

外经证办理流程

新增工程如为外地的工程安装合同需要到企业所在地税局办理“外出经营许可证”(即外经证)。

办理外经证流程:

1)所需资料:合同复印件、税务登记证副本复印件、法人身份证复印件、书面申请、外经证申请表一式两份、地方税收综合申报表(申报缴纳印花税)。

所有复印件及申请表需加盖公章。

2)办理方式:地税局办税大厅取号办理。

省内的外经证直接在窗口办理好即可,省外的在窗口办好还需等待局长批复,约1-2个钟再到取件窗口领取批件。

3)外经证到期仍未开完发票的,需进行续期,续期办理流程与首次申请相同,不需再交印花税。

4)省外已到期或已开完票的外经证需到地税办理注销(带外经证、开具的发票及完税凭证复印件),省内外经证开完票时直接在工程所在地注销

外经证期限:省内无限制,省外不超过180天不跨年

2。

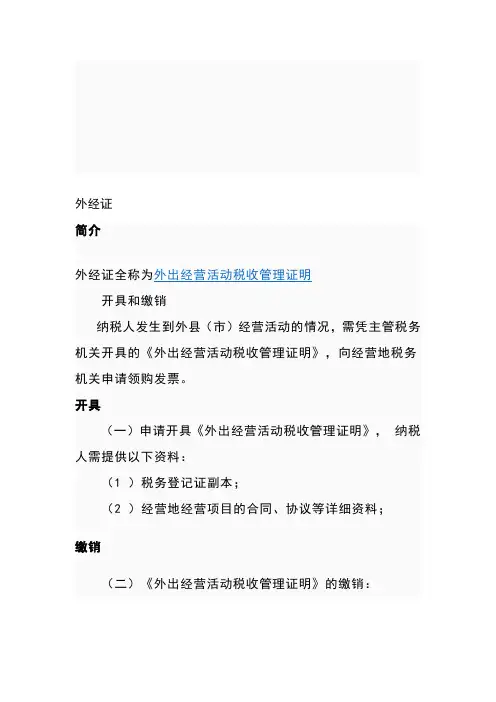

外经证简介外经证全称为外出经营活动税收管理证明开具和缴销纳税人发生到外县(市)经营活动的情况,需凭主管税务机关开具的《外出经营活动税收管理证明》,向经营地税务机关申请领购发票。

开具(一)申请开具《外出经营活动税收管理证明》,纳税人需提供以下资料:(1 )税务登记证副本;(2 )经营地经营项目的合同、协议等详细资料;缴销(二)《外出经营活动税收管理证明》的缴销:1、符合缴销条件的,税务机关在“外出经营税收管理证明”上签署意见并办理缴销手续,收回“外出经营活动税收管理证明”证明联。

2、对逾期(超过半年)未缴销的,税务机关应督促纳税人办理缴销手续。

3、对未在经营地足额完税的,主管税务机关及时办理税款结算手续。

外出经营活动税收管理证明外出经营活动税收管理证明,是指纳税人到外县(市)临时从事生产经营活动的,应当在外出生产经营之前,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

税务机关按照一地一证的原则,核发《外管证》又称《外经证》,《外管证》的有效期限一般为30日,最长不得超过180天。

目录法律依据《中华人民共和国税收征收管理法实施细则》第二十一条《税收征管法实施细则》第二十一条规定“从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

从事生产、经营活动的纳税人外出经营的,在一地累计超过180天的,应当在营业地办理税务登记手续。

”第三十四条第(四)项规定:纳税人办理纳税申报时,应当如实填写纳税申报表,并相应报送外出经营活动税收管理证明和异地完税凭证。

这里的从事生产、经营纳税人是指企业、企业在外地设立的分支机构和从事生产、经营的场所,个体工商业户和从事生产、经营的事业单位。

从事生产、经营纳税人应当按照规定在领取营业执照之日起30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记,在办理过税务登记后,如果有到外县(市)临时开辟营业地,纳税人就必须首先持税务登记证副本向主管税务机关申请开具外出经营活动税收管理证明,主管税务机关审核后,按照一地一证的原则,核发《外出经营活动税收管理证明》。