资金报表模板

- 格式:xls

- 大小:21.00 KB

- 文档页数:2

资金管理报表模板

以下是一份常见的资金管理报表模板,可以用于企业或个人的资金管理。

报表名称:资金管理报表

日期:[输入日期]

资金流入:

1. 销售收入:[输入具体销售收入金额]

2. 其他收入:[输入其他收入来源和金额]

资金流出:

1. 采购成本:[输入采购成本金额]

2. 劳务费用:[输入劳务费用金额]

3. 广告费用:[输入广告费用金额]

4. 租金:[输入租金金额]

5. 薪资和福利:[输入薪资和福利金额]

6. 税费:[输入税费金额]

7. 其他费用:[输入其他费用和金额]

资金结余:

1. 资金流入合计:[计算销售收入总和和其他收入总和]

2. 资金流出合计:[计算采购成本总和、劳务费用总和、广告费用总和、租金总和、薪资和福利总和、税费总和以及其他费用总和]

3. 资金结余:[计算资金流入合计减去资金流出合计的金额]

备注:[可输入任何需要额外说明的事项]

以上是一份简单的资金管理报表模板,可以根据具体情况进行调整和添加所需的表格和数据。

资金月报表模板

以下是一个资金月报表的模板示例:

在表格中,你可以记录每天的日期,收入金额和支出金额,并根据计算得出每天的结余金额。

根据需要,你可以添加更多的列,如收入来源、支出项目等。

这个模板可以用于记录资金的日常流动情况,帮助你掌握资金的进出情况,及时了解每天的结余金额。

通过维护资金月报表,你可以更好地管理和控制资金,确保财务的稳定和合理运作。

注意:在填写报表时,请确保准确记录每笔收入和支出的金额,并仔细核对计算得出的结余金额,以保证数据的准确性。

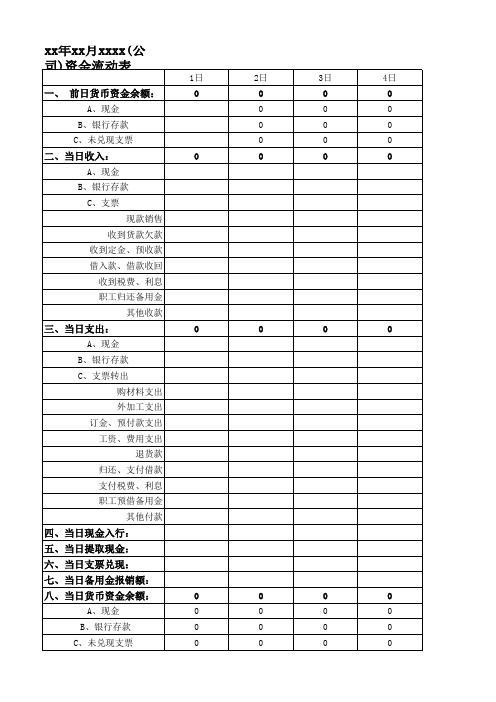

xx年xx月xxxx(公

注:1、1日的前日货币资金余额为上月最后一天的货币资金余额,每日每月甚至每年按规律逻辑连贯性依次循 2、当日支票兑现为现金的,应增加当日现金余额;当日支票兑现为银行存款的,应增加当日银行存款余 3、收付款方式(现金、银行存款、收支票、支票转出),收支项目明细的合计应与各收付款方式的合计相符,金额较大的还应添加项目明细备注。

(可以利用单元格插入批注)

4、杜绝白条抵库,职工工作需要借的备用金借条借据(总经理除外)不能当做现金填充现金余额,与出纳当日从银行提取现金不同,在借出款明细以第②种格式

5、库存现金和银行存款要做到日清月结,每日的现金实际盘点额要与资金日报表的当日现金余额相符;每日的各银行实存余额要与资金日报表的各银行余额明细相符,且各银行余额合计要与当日银行存款余额相符。

最新财务报表模板(全)一、资产负债表模板1. 资产部分(1)流动资产:现金及现金等价物、应收账款、存货、预付账款等;(2)非流动资产:长期投资、固定资产、无形资产、递延所得税资产等。

2. 负债及所有者权益部分(1)流动负债:短期借款、应付账款、预收账款、应付职工薪酬等;(2)非流动负债:长期借款、长期应付款、递延所得税负债等;(3)所有者权益:实收资本、资本公积、盈余公积、未分配利润等。

二、利润表模板1. 营业收入:主营业务收入、其他业务收入;2. 营业成本:主营业务成本、其他业务成本;3. 营业利润:营业收入营业成本营业税金及附加销售费用管理费用财务费用;4. 利润总额:营业利润 + 投资收益 + 营业外收入营业外支出;5. 净利润:利润总额所得税费用。

三、现金流量表模板1. 经营活动产生的现金流量:(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;(3)支付给职工以及为职工支付的现金;(4)支付的各项税费;(5)经营活动产生的现金流量净额。

2. 投资活动产生的现金流量:(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)投资支付的现金;(5)投资活动产生的现金流量净额。

3. 筹资活动产生的现金流量:(1)吸收投资收到的现金;(2)取得借款收到的现金;(3)偿还债务支付的现金;(4)分配股利、利润或偿付利息支付的现金;(5)筹资活动产生的现金流量净额。

四、附注模板1. 主要会计政策(1)会计准则:本报表遵循的是《企业会计准则》;(2)会计年度:采用公历年度,即每年的1月1日至12月31日;(3)货币资金:采用人民币为记账本位币;(4)计价和分摊:存货采用先进先出法,固定资产采用年限平均法计提折旧。

2. 重大会计估计变更(1)坏账准备的计提比例;(2)固定资产折旧年限及残值率的调整;(3)无形资产摊销年限的调整。

出纳银行存款年报表模板

一、基本信息

1.公司名称:

2.报告日期:XXXX年XX月XX日

3.制表人:

二、银行存款账户概述

1.账户类型:例如,活期存款、定期存款、通知存款等。

2.账户数量:包括公司主账户、子账户及其他关联账户。

3.总存款余额:所有账户的存款总和。

三、存款明细

1.账户名称:各账户的具体名称。

2.存款类型:如活期存款、定期存款等。

3.存款余额:各账户的当前存款余额。

4.利息收入:各账户在报告期间内的利息收入。

5.交易明细:记录各账户在报告期间内的所有交易记录,包括收入和支出。

四、财务指标分析

1.平均存款余额:报告期间内每天的平均存款余额。

2.存款周转率:反映公司资金利用效率的指标。

3.利息支出与平均存款余额的比率:反映公司的成本效益。

4.其他相关财务指标,如成本收入比率等。

五、风险评估

1.信用风险:主要分析银行存款的安全性,如是否与信用良好的银行合作等。

2.市场风险:分析市场利率变动对银行存款的影响。

3.流动性风险:评估公司资金流动性状况,确保随时可提取资金。

六、总结与建议

1.对本年度银行存款状况的总结。

2.下一年度银行存款管理建议,如调整存款结构、提高资金利用效率等。

这只是一个简单的出纳银行存款年报表模板,具体内容可根据公司的实际需求进行调整和完善。

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

非流动资产:包括固定资产、无形资产、长期投资等。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

非流动负债:包括长期借款、应付债券、长期应付款等。

3. 所有者权益实收资本:包括股东投入的资本。

资本公积:包括股本溢价、其他资本公积等。

盈余公积:包括法定盈余公积、任意盈余公积等。

未分配利润:包括历年累积的未分配利润。

二、利润表利润表是反映企业在一定会计期间经营成果的报表,分为营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、营业利润、利润总额和净利润等部分。

三、现金流量表现金流量表是反映企业在一定会计期间现金及现金等价物流入和流出的报表,分为经营活动、投资活动和筹资活动三个部分。

四、所有者权益变动表所有者权益变动表是反映企业在一定会计期间所有者权益变动情况的报表,包括实收资本、资本公积、盈余公积、未分配利润等项目的期初余额、本期变动金额和期末余额。

五、附注附注是对财务报表的补充说明,包括对报表项目的详细解释、会计政策和会计估计的说明、或有事项和承诺事项的说明等。

请确保提供的信息真实有效,以免影响财务报表的准确性。

请根据会计准则和公司内部管理规定编制财务报表。

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

这些资产可以在一年内变现或耗用,用于企业的日常经营活动。

非流动资产:包括固定资产、无形资产、长期投资等。

这些资产的使用寿命超过一年,通常用于企业的长期经营活动。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

这些负债需要在一年内偿还,用于企业的短期资金周转。

非流动负债:包括长期借款、应付债券、长期应付款等。

小规模公司财务报表模板一、概述小规模公司财务报表是反映公司财务状况的重要工具,通过它,公司管理层可以了解公司的经营状况、财务状况和资金流动情况,同时,财务报表也是投资者、债权人等利益相关方了解公司经营状况的重要依据。

本篇文档将介绍小规模公司财务报表的基本结构和内容,帮助读者了解如何编制和阅读财务报表。

二、财务报表模板1. 资产负债表资产负债表是反映公司在特定日期(如月末、年末)的财务状况的报表,它展示了公司所拥有的资产和负债的总额及结构。

小规模公司资产负债表的基本格式如下:资产:XXX元现金及银行存款:XXX元应收账款:XXX元存货:XXX元固定资产:XXX元其他资产:XXX元负债及所有者权益:XXX元负债:XXX元应付账款:XXX元其他应付款:XXX元所有者权益:XXX元实收资本:XXX元资本公积:XXX元盈余公积:XXX元未分配利润:XXX元资产总计:XXX元负债及所有者权益总计:XXX元2. 利润表利润表是反映公司在一定期间(如月度、年度)的经营成果的报表,它展示了公司在该期间内所实现的收入、成本、费用和利润。

小规模公司利润表的基本格式如下:收入:XXX元成本:XXX元费用:XXX元利润:XXX元3. 现金流量表现金流量表是反映公司在一定期间内现金及现金等价物的流入和流出情况的报表,它有助于评估公司的现金状况和流动性水平。

小规模公司现金流量表的基本格式如下:经营活动产生的现金流量:销售商品、提供劳务收到的现金:XXX元收到其他与经营活动有关的现金:XXX元经营活动现金流入小计:XXX元购买商品、接受劳务支付的现金:XXX元支付给职工以及为职工支付的现金:XXX元支付的各项税费:XXX元经营活动现金流出小计:XXX元期末现金及现金等价物余额:XXX元三、编制方法与注意事项1. 资产负债表需按照资产和负债两个大类编制,分类列示公司所拥有的资产和负债情况。

同时,要确保报表数据真实、准确,与公司实际情况相符。