RAROC绩效考核运用研究

- 格式:pdf

- 大小:75.45 KB

- 文档页数:3

国内商业银⾏RAROC的影响因素解析研究龙源期刊⽹ /doc/ae18394995.html国内商业银⾏RAROC的影响因素解析研究作者:蒋东明王叶婷来源:《时代⾦融》2013年第14期【摘要】本⽂借鉴杜邦分析法,基于国内主要中型银⾏数据,对影响RAROC的主要驱动因素进⾏了解构与研究,重点揭⽰了影响RAROC的四⼤因素:净息差、⾮息收⼊占⽐、营业收⼊利润率和平均风险权重,为银⾏业勾画出资本效率提升的路径。

研究发现,净息差每提⾼1BPS,可使国内中型银⾏RAROC提⾼约7BPS;⾮息收⼊占⽐每提⾼1个百分点,可使RAROC提⾼24BPS;平均风险权重每降低1个百分点,可使RAROC提⾼31BPS。

【关键词】RAROC 影响因素资本效率⼀、引⾔受益于国内经济快速增长,中国银⾏业近年来实现了跨越式发展。

但随着利率市场化进程提速、⾦融脱媒步伐加快以及资本监管⼒度增强等外部环境变化,⽬前⾼资本消耗的⾼速信贷扩张模式已难以持续。

尤其是后危机时期,新资本监管标准的落地与实施,愈加突显了资本的稀缺性,银⾏转型已迫在眉睫。

国内外实践证明,通过调整结构、优化资源配置进⽽提⾼资本使⽤效率是银⾏业发展的必由之路。

近年来,国内领先银⾏已逐步建⽴起了以风险调整后的资本回报率(RAROC,Risk Adjusted Return On Capital)为核⼼指标的绩效考核体系,⼒求实现资本效率的最⼤化。

本⽂参照杜邦分析法,将RAROC分解成银⾏关键性管理指标,并选取全国性中型上市银⾏{1}(以下简称中型银⾏)为样本,对RAROC驱动因素进⾏了实证研究,揭⽰出各因素对RAROC的影响,为银⾏业勾画出了提升资本效率的路线图。

这对银⾏业构建“资本节约、产出⾼效”的发展路径、探索资本约束下未来转型⽅向都具有重要的现实意义。

⼆、⽂献综述商业银⾏管理是平衡收益与风险的艺术。

长期以来,银⾏业普遍采⽤股本收益率(ROE)或资产收益率(ROA)指标来衡量经营效率,然⽽这种单纯考虑银⾏账⾯收益⽽忽略风险因素的指标标准,与银⾏经营风险的特质并不相称。

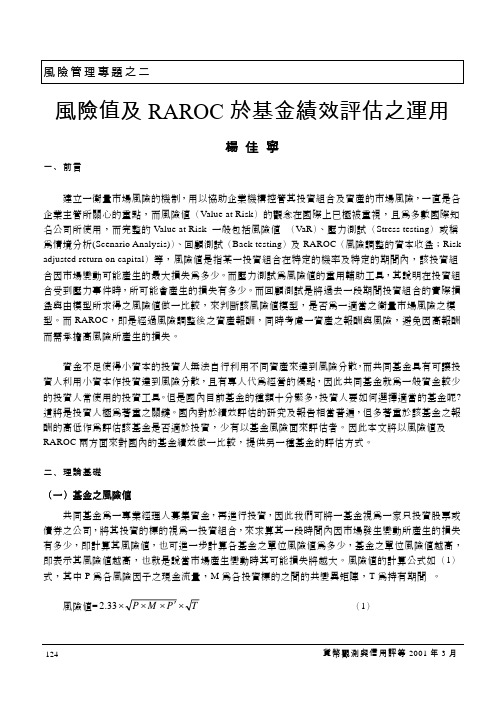

風險值及RAROC 於基金績效評估之運用楊 佳 寧一、前言建立一衡量市場風險的機制,用以協助企業機構控管其投資組合及資產的市場風險,一直是各企業主管所關心的重點,而風險值(Value at Risk )的觀念在國際上已極被重視,且為多數國際知名公司所使用,而完整的Value at Risk 一般包括風險值 (VaR )、壓力測試(Stress testing )或稱為情境分析(Scenario Analysis))、回顧測試(Back testing )及RAROC (風險調整的資本收益;Risk adjusted return on capital )等,風險值是指某一投資組合在特定的機率及特定的期間內,該投資組合因市場變動可能產生的最大損失為多少。

而壓力測試為風險值的重用輔助工具,其說明在投資組合受到壓力事件時,所可能會產生的損失有多少。

而回顧測試是將過去一段期間投資組合的實際損益與由模型所求得之風險值做一比較,來判斷該風險值模型,是否為一適當之衡量市場風險之模型。

而RAROC ,即是經過風險調整後之資產報酬,同時考慮一資產之報酬與風險,避免因高報酬而需承擔高風險所產生的損失。

資金不足使得小資本的投資人無法自行利用不同資產來達到風險分散,而共同基金具有可讓投資人利用小資本作投資達到風險分散,且有專人代為經營的優點,因此共同基金就為一般資金較少的投資人常使用的投資工具。

但是國內目前基金的種類十分繁多,投資人要如何選擇適當的基金呢?這將是投資人極為著重之關鍵。

國內對於績效評估的研究及報告相當普遍,但多著重於該基金之報酬的高低作為評估該基金是否適於投資,少有以基金風險面來評估者。

因此本文將以風險值及RAROC 兩方面來對國內的基金績效做一比較,提供另一種基金的評估方式。

二、理論基礎 (一)基金之風險值共同基金為一專業經理人募集資金,再進行投資,因此我們可將一基金視為一家只投資股票或債券之公司,將其投資的標的視為一投資組合,來求算其一段時間內因市場發生變動所產生的損失有多少,即計算其風險值,也可進一步計算各基金之單位風險值為多少,基金之單位風險值越高,即表示其風險值越高,也就是說當市場產生變動時其可能損失將越大。

RAROC和EVA指标解读及在商业银行中的应用目录和EVA的概念 ............................................................ 错误!未定义书签。

与EVA的关系 ............................................................ 错误!未定义书签。

3. RAROC和EVA在国内商业银行的应用...................................... 错误!未定义书签。

RAROC应用于绩效考核 .................................................. 错误!未定义书签。

RAROC应用于资本合理配置............................................... 错误!未定义书签。

RAROC应用于贷款定价 .................................................. 错误!未定义书签。

RAROC在全面风险管理中的运用........................................... 错误!未定义书签。

EVA的功能分析 ........................................................ 错误!未定义书签。

4. RAROC和EVA在四大行的应用实例........................................ 错误!未定义书签。

巴塞尔新资本协议下EVA、RAROC在交通银行绩效考核体系中的运用现状及建议 . 错误!未定义书签。

风险行业限额管理(农行) ................................................ 错误!未定义书签。

工商银行风险管理经验................................................... 错误!未定义书签。

RAROC模型在中小型银行的应用作者:申英仓徐奇华来源:《市场观察》2019年第08期摘要:本文阐述了中小型银行使用RAROC模型的方法及使用过程中存在的问题,并提出了相关建议。

关键词:RAROC;银行;绩效;考核;利率定价;管理会计对银行经营业绩的考核,一般采用传统的净资产收益率(ROE)或资产收益率(ROA)指标,银行是经营风险的企业,考核效益指标过重的情况下,会放大银行的风险,过于关注风险,又会影响业务的发展,如何在风险和效益之间取得平衡,是银行经营管理过程中必须要解决的问题。

RAROC作為一种绩效考核方法和定价模型,在国内大型银行已有广泛的应用,中小型银行也在逐步跟进使用RAROC模型,这里结合中小型银行在应用RAROC模型的经验及在应用过程中碰到的问题,谈一些经验及思考。

一、RAROC模型简介RAROC即风险调整资本收益率,于20世纪70年代由信孚银行首先提出,用于度量银行信贷资产组合的风险。

随着信息技术的发展,这一方法逐步应用到对银行不同经营部门、产品和客户的收益情况和发生损失的可能性进行比较,达到对银行的经营业绩进行科学衡量的目标。

其基本公式:RAROC=(毛收入-经营成本-预期损失)×(1-企业所得税率)/经济资本其中:毛收入=贷款毛收入+存款毛收入+中间业务毛收入=(贷款利息收入-贷款内部资金转移支出-贷款的税金及附加)+(存款内部资金转移收入-存款利息支出)+(中间业务收入-中间业务税金及附加)经营成本=直接成本+间接分摊成本=贷款分摊成本+存款分摊成本+中间业务分摊成本。

预期损失=违约风险暴露(EAD)×违约率(PD)×违约损失率(LGD)经济资本,即风险资本,是覆盖非预期损失所要求的资本,一般是确定置信区间的情况下,一般用统计方法确定。

区别于传统的净资产收益率指标,这里新增两个变量,其一为衡量风险的指标,即预期损失;其二为经济资本,这里重点说明这两个变量及取值方式。

RAROC和EVA指标解读及在商业银行中的应用目录和EVA的概念 ............................................................ 错误!未定义书签。

与EVA的关系 ............................................................ 错误!未定义书签。

3. RAROC和EVA在国内商业银行的应用...................................... 错误!未定义书签。

RAROC应用于绩效考核 .................................................. 错误!未定义书签。

RAROC应用于资本合理配置............................................... 错误!未定义书签。

RAROC应用于贷款定价 .................................................. 错误!未定义书签。

RAROC在全面风险管理中的运用........................................... 错误!未定义书签。

EVA的功能分析 ........................................................ 错误!未定义书签。

4. RAROC和EVA在四大行的应用实例........................................ 错误!未定义书签。

巴塞尔新资本协议下EVA、RAROC在交通银行绩效考核体系中的运用现状及建议 . 错误!未定义书签。

风险行业限额管理(农行) ................................................ 错误!未定义书签。

工商银行风险管理经验................................................... 错误!未定义书签。

RAROC和EVA指标解读及在商业银行中的应用目录1.RAROC和EVA的概念 (1)2.RAROC与EVA的关系 (2)3. RAROC和EVA在国内商业银行的应用 (3)3.1 RAROC应用于绩效考核 (3)3.2 RAROC应用于资本合理配置 (3)3.3 RAROC应用于贷款定价 (3)3.4 RAROC在全面风险管理中的运用 (3)3.5 EVA的功能分析 (3)4. RAROC和EVA在四大行的应用实例 (4)4.1巴塞尔新资本协议下EVA、RAROC在交通银行绩效考核体系中的运用现状及建议 (4)4.2风险行业限额管理(农行) (6)4.3工商银行风险管理经验 (7)4.4工商银行泰安分行全面推动RAROC业务的发展 (8)4.5工行山东分行营业部防风险优贷款加强资本管理 (8)4.6 EVA在银行经营管理中的实践 (9)4.7招商银行经济资本管理实践 (9)4.8建设银行以EVA为核心的价值管理研究 (11)5. RAROC技术对中国银行业的借鉴和启示 (11)5.1 RAROC是现代先进商业银行经营管理的核心技术和有力手段 (11)5.2 RAROC技术体现了银行最基本的经营理念 (11)5.3 稳健经营的经营理念必须有以RAROC为代表的核心技术 (12)6.银行经营管理中应用RAROC和EVA的优势 (12)7.RAROC和EVA在银行经营管理中的应用举例 (13)RAROC是风险调整后资本收益率(Risk-adjusted Return on Capital)的简称,EVA是经济增加值(Economic Value Added)的简称,这两个指标是当前管理领先银行中最流行、最核心的绩效评价指标,相关技术构成了现代商业银行内部管理的核心技术。

目前我国监管部门正引导商业银行提高RAROC和EVA在经营管理中的应用,在《银行业金融机构绩效考评监管指引》(银监发[2012]34号)中银监会明确要求,商业银行在绩效考评中应当将“风险调整后收益指标”作为经营效益类指标的核心指标。

商业银行风险管理中RAROC理论运用的文献综述作者:李诺来源:《企业文化·下旬刊》2015年第06期摘要:RAROC是国际先进商业银行风险管理的核心内容,是商业银行优化资源配置,提高风险管理水平的重要手段。

国内商业银行也越来越多的运用RAROC理论进行风险管理。

本文总结了国内外关于RAROC理论在商业银行风险管理中进行运用的研究文献,以期为以后的研究提供参考。

关键词:RAROC;经济资本;绩效评价一、国外关于RAROC的研究RAROC首先是由美国信孚银行在上世纪70年代提出的,最初目的是为了度量银行信贷资产组合的风险,90年代初由美洲银行最早进行实践,90年代后众多学者基于RAROC的全面风险管理理念,将其用于金融机构的风险管理领域。

国外对于RAROC的研究主要集中在银行绩效评估和经济资本分配方面,其中James et al(1996)系统地研究了美洲银行如何运用RAROC进行经济资本配置和绩效评估,认为美洲银行进行的资本预算过程类似一个内部运行的资本市场,他认为RAROC建立了风险、资本及股东权益之间的联系,适宜用于测算公司真正的获利能力,但这也仅限于初步理论阶段。

Guill, Gene D.(2004)在2004年国际风险研究年会上介绍了银行经济资本的实施情况,阐明了经济资本的重要意义及金融机构经济资本的影响因素等。

Stoughton, Zechner(2006)在考虑银行存在委托代理问题的情况下,推导了RAROC的标准值,并认为RAROC标准值与权益资本成本无关[1]。

他们提出在不对称信息情况下,以资本预算为基础的RAROC和EVA是金融机构优化资本配置的前提。

二、国内关于RAROC的研究近几年,国外商业银行风险调整收益的理念及以RAROC为核心的风险管理技术在我国也已有较多的应用及研究成果,总体上看我国学者主要从以下三个方面对RAROC进行了研究。

(一) RAROC用于经济资本配置方面的研究国内关于RAROC模型在经济资本配置方面的研究已有较多成果,多从RAROC模型在经济资本配置中的路径、应用程序、国外做法和优缺点等方面进行研究。