寿险经营指标分共15页

- 格式:ppt

- 大小:858.50 KB

- 文档页数:15

附件1:2010年度县(市)支公司经营指标考核细则一、销售指标(保费类指标7项)1.指标名称个险10年期及以上首年期交保费预算完成率个险短期意外险保费预算完成率团险短期险保费预算完成率团险短期意外险保费预算完成率银保长期险首年标准保费预算完成率银保长期险首年保费预算完成率银保首年期交保费预算完成率2.计算公式保费预算完成率=实际完成保费/年度预算×100%3.评分方法4.数据来源:市公司财务会计部。

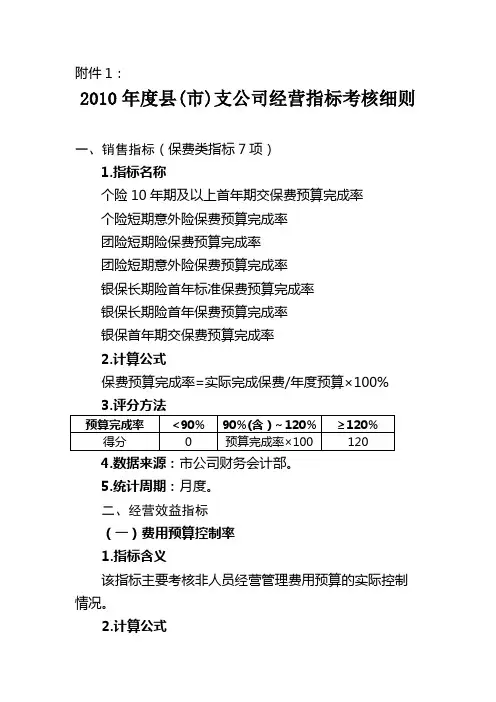

5.统计周期:月度。

二、经营效益指标(一)费用预算控制率1.指标含义该指标主要考核非人员经营管理费用预算的实际控制情况。

2.计算公式费用预算控制率=非人员经营管理费用实际支出/非人员经营管理费用预算×100%3.评分方法促销奖励费用占新单可提费用的比例大于17%但小于等于20%减5分,大于20%减10分。

代理制销售人员培训费用占新单可提费用的比例小于5%减5分。

重点控制类办公行政费用占新单可提取费用的比例大于24%的减10分。

固定性费用预算超支的减10分。

4.数据来源:市公司财务会计部。

5.统计周期:月度。

6.该指标由市公司财务会计部负责解释和考核。

(二)续期收费率1.指标含义主要考核考察期内实收长险续期保费与应收长险续期保费的比值。

包括个险续期收费率和银保续期收费率两部分。

考核险种范围包括处于交费期内的,期初有效或期内复效的个险渠道和银保渠道长险期交产品,具体见附件《2010年度续期收费率、退保率、死亡重疾给付控制率指标考核险种范围表》。

2.计算公式续期收费率=考察期内实收长险续期保费/考察期内应收长险续期保费×100%其中:考察期内实收长险续期保费=考察期内应收实收的续期保费+考察期内应收,期末处于宽限期的续期保费+考察期内复效的续期保费(仅计算一笔)-考察期初处于宽限期,考察期内未收的续期保费考察期内应收长险续期保费=考察期初有效或期内复效,在考察期内应收的续期保费。

富德生命福星高照终身寿险(分红型)(2017版)(2017年2月版)本保险条款的每一部分都关乎您的切身利益,请务必逐条仔细阅读。

为了方便您更好地理解保险条款,我们提供了以下基本概念的解释。

投保人:是指与保险公司订立保险合同,并按照合同约定负有支付保险费义务的人。

被保险人:是指其人身受保险合同保障的人。

受益人:是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请求权的人。

犹豫期:是指对于保险期间为一年期以上的人身保险产品,为了使投保人能够冷静考虑自己的保险需求,保险合同约定投保人签收保险合同当日起十个自然日的期间内可以撤销保险合同,保险公司将无息退回投保人已交的保险费。

该期间称为犹豫期。

保险责任:是指当符合保险合同约定条件的保险事故发生时,保险公司应承担的保险金给付责任。

责任免除:是指当保险合同约定的某些事故发生时或在某些特定条件下,保险公司不承担给付保险金的责任。

以下为阅读指引和条款目录,将有助于您阅读条款。

【阅 读 指 引】您享有的重要权益犹豫期内您可以选择撤销保险合同................................................ 第四条 被保险人享有保险责任的保障.................................................... 第六条 您有解除保险合同的权利.................................................... 第二十四条您应当特别注意的事项本合同有一百八十日的等待期................................................... 第六条 在责任免除的情况下,我们不承担保险责任........................................ 第七条 在某些情况下,保险合同会效力中止,但在一定的条件下,您可以申请复效..............................第十一、十二、十四条解除保险合同会给您造成一定的损失,请您慎重决策..............................第二十四条 请您特别注意一些重要术语的释义.............................................第二十七条上述“您”均指投保人,“我们”均指富德生命人寿保险股份有限公司。

保险公司的经营目标保险公司是销售保险合约、提供风险保障的公司。

是采用公司组织形式的保险人,经营保险业务。

保险公司是依照我国保险法和公司法设立的经营商业保险业务的金融机构。

店铺整理了一些保险公司的经营目标,有兴趣的亲可以来阅读一下!保险公司的经营目标基于我们十几年来对公司定价的研究经验和近年来对保险公司市场价值评价体系构建的研究成果,我们详细评估了中国每一家保险公司的公开及合法可得信息,并发展了保险公司动态非线性一般均衡定价模型(Insurance Company Pricing Model,以下简称ICPM定价模型),对中国146家保险公司进行了定价。

通过排名可以发现,市场价值是保险公司综合实力的集中体现,保险公司的经营目标应该是价值最大化而非利润最大化。

保险公司市场价值排行保险公司的市场价值(未上市公司比照已上市公司估值)是保险公司综合实力、经营管理水平、盈利能力、盈利模式、内含价值、抗风险能力和成长性等的集中体现。

我们对影响保险公司市场价值的因素进行显著性检验,依影响程度不同,选取保险公司经营、财务、市场等方面40多个相关指标(含重要指标与参考指标),建立ICPM定价模型,对中国保险公司(含保险集团公司、财险公司、寿险公司和再保险公司)市场价值进行了综合评估和排名。

ICPM定价有四大特点,第一,考虑因素比较全面,定价结果系统误差很小;第二,定价方法兼顾普适性、客观性与及时性,将保险业内不同业态的公司进行统一比较;第三,理论联系实际,定价结果对引战、上市、并购、重组等工作具有一定的现实参考意义;第四,与时俱进,定价结果可以动态反映市场状况和公司情况的不断发展。

以2013年12月31日为基期,我们根据ICPM模型确定的中国保险公司市场价值排行榜如下表所示。

可以发现,目前中国最具价值的保险公司都是本土中资保险公司,而且很大一部分与人保集团、人寿集团、平安集团、再保集团、太保集团、太平集团、华泰集团、安邦集团、阳光集团、中华控股这10家保险集团公司相关联。

保险公司的三年经营规划__人寿保险责任有限公司三年经营发展规划一、企业精神及经营理念、方针(一)企业精神:守护青春携手创业共享未来守护青春——中国沪春人寿保险责任有限公司将立足青年市场坚持诚信稳健的经营方针踏实前行;努力塑造厚实、博大的公司形象通过贴心服务吸引客户立足“沪春”成为公司的忠诚客户;通过为全体同仁创造良好的工作环境和条件使他们自觉扎根于公司努力工作。

携手创业——依靠每一位客户的信任与支持在董事会、总裁室领导下全体同仁团结一致、上下一心始终以艰苦创业的精神开展工作以建设“百年强店”的精神贯穿企业成长、发展的全过程不断把公司推向新的高度。

共享未来——公司将牢记每一位支持公司发展的客户以及同甘共苦、为企业发展呕心沥血的股东和员工伴随着公司不断走向新的成功公司将为他们带来持续的价值增长把丰硕的果实回馈给他们共享美好未来。

(二)经营理念:诚信为先稳健经营价值为上服务社会诚信为先:以诚实守信为先导取信于客户立足于信用。

稳健经营:始终恪守稳健安全的基本准则稳步经营健康发展。

价值为上:始终以市场为导向不断为公司和股东创造价值使员工实现价值帮助客户提升价值。

服务社会:作为社会组成的一分子企业的最终使命是服务社会体现社会价值真正实现可持续发展。

(三)经营方针坚持以市场为导向实施差异化战略提供专业化服务;坚持科学规范管理努力实现成本领先培育公司核心竞争力;坚持诚信稳健经营平衡股东、员工、客户、社会利益实现可持续发展;坚持发挥后发优势追求价值最大化把公司建设成为一流的人寿保险公司。

二、经营目标总的目标是经过三年时间的努力创业将公司建设成为制度健全、管理科学、经营规范、初具实力的现代保险企业力争在国内寿险市场占有重要一席树立良好品牌形象为建设一流的人寿保险公司奠定坚实基础。

1、三年经营指标预测。

提存已发生未报告准备金 210 492 886.4 转回已发生未报告准备金 0 210 492 提存未到期准备金6545 13890 26422 利息收入 1874.01 2074.99 2283.83 帐面利润 -6291.67 -3630 297.58 2、组织机构与人力资源。