会计学基础第四版教材练习题参考答案

- 格式:doc

- 大小:351.51 KB

- 文档页数:33

1 都江堰市职业中学2016-2017学年下期

《基础会计》学科半期试题

题号 一 二 三 四 五 总分 总分人

得分

说明:1、教材版本:高等教育出版社(第四版)

2、考试范围:第6—7章

3、使用班级:16级财经高考1班

4、考试时间:本卷共五个大题,满分200分;考试时间120分钟。

(答案做在答题卷上)

一、判断题:(每小题2分,共40分,正确的打“√”,错误的打“×”)

1.收到外商捐赠的设备一台价值80000元。( )

借:固定资产 80000

贷:实收资本--外商资本 80000

2.购入材料用银行存款支付买价、增值税进项税额和运杂费,应按采购成本即买价借记“在途物资”账户。( )

3.“生产成本”账户的借方登记月份内发生的各项生产费用,结账后该账户期末无余额。( )

4.在工业企业中,车间管理人员的工资应记入“制造费用”账户的借方,生产工人的工资应记入“生产成本”账户的借方。( )

5.企业因销售材料而取得的收入, 应记入“其他业务收入”账户的借方。( )。

6.盈余公积是按利润总额的一定比例计算提取的。( )

7. 向投资者分配利润,应贷记“应付股利”账户。( )

8.成本是指企业为生产产品、提供劳务而发生的各种耗费。( )

9.工业企业在采购原材料时所发生的采购费用应作为期间费用,直接计入当期损益。( ) 10. 财产清查也是一种专门的会计核算方法。( )

11. 企业在更换财产或现金保管人员时,应进行定期全面的财产清查。( )

12. 从财产清查的对象与范围看,年终决算前对企业财产物资所进行的清查一般属于全面清查。( )

13.无论采用哪种盘存制度,都应对各项财产物资进行定期或不定期的清查盘点。( )

14. 银行存款日记账与银行对账单余额不一致的主要原因是由于记账错误和未达账项所造成的。( ) 15. 对实物财产清查时,既要清查数量又要检验质量。( )

.

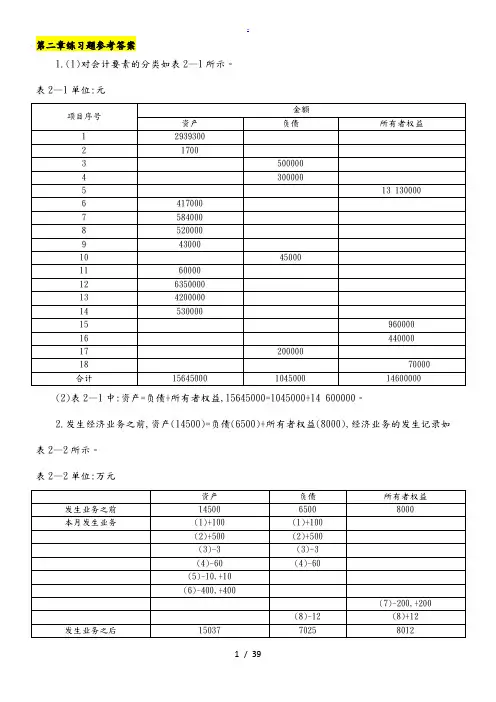

1 / 39 第二章练习题参考答案

1.(1)对会计要素的分类如表2—1所示。

表2—1单位:元

项目序号 金额

资产 负债 所有者权益

1 2939300

2 1700

3 500000

4 300000

5 13 130000

6 417000

7 584000

8 520000

9 43000

10 45000

11 60000

12 6350000

13 4200000

14 530000

15 960000

16 440000

17 200000

18 70000

合计 15645000 1045000 14600000

(2)表2—1中:资产=负债+所有者权益,15645000=1045000+14 600000。

2.发生经济业务之前,资产(14500)=负债(6500)+所有者权益(8000),经济业务的发生记录如表2—2所示。

表2—2单位:万元

资产 负债 所有者权益

发生业务之前 14500 6500 8000

本月发生业务 (1)+100 (1)+100

(2)+500 (2)+500

(3)-3 (3)-3

(4)-60 (4)-60

(5)-10,+10

(6)-400,+400

(7)-200,+200

(8)-12 (8)+12

发生业务之后 15037 7025 8012 .

2 / 39

发生经济业务之后,资产(15037)=负债(7025)+所有者权益(8012)。

3.经济业务类型如表2—3所示。

表2—3

类型

经济业务序号

1.一项资产增加,另一项资产减少 1,8

2.一项资产增加,一项负债增加 4,6

3.一项资产增加,一项所有者权益增加 5

4.一项负债减少,一项资产减少 2,7

5.一项负债减少,另一项负债增加 9

6.一项负债减少,一项所有者权益增加 10

1 课后习题答案大集合

第一部分:【经济金融】 /forum-19-1.html

/thread-305-1-1.html

[PDF格式]《会计学原理》同步练习题答案

/thread-301-1-1.html

[Word格式]《成本会计》习题及答案(自学推荐,23页)

/thread-300-1-1.html

[Word格式]《成本会计》配套习题集参考答案

/thread-299-1-1.html

[Word格式]《实用成本会计》习题答案

/thread-296-1-1.html

[Word格式]《会计电算化》教材习题答案(09年)

/thread-295-1-1.html

[JPG格式]会计从业《基础会计》课后答案

/thread-294-1-1.html

[Word格式]《现代西方经济学(微观经济学)》笔记与课后习题详解(第3版,宋承先)

/thread-293-1-1.html

[Word格式]《宏观经济学》习题答案(第七版,多恩布什)

/thread-290-1-1.html

[Word格式]《国际贸易》课后习题答案(海闻 P.林德特 王新奎)

/thread-289-1-1.html

[PDF格式]《西方经济学》习题答案(第三版,高鸿业)可直接打印

/thread-288-1-1.html

[Word格式]《金融工程》课后题答案(郑振龙版)

/thread-286-1-1.html

[Word格式]《宏观经济学》课后答案(布兰查德版)

/thread-285-1-1.html

[JPG格式]《投资学》课后习题答案(英文版,牛逼版)

2

/thread-284-1-1.html

[PDF格式]《投资学》课后习题答案(博迪,第四版)

/thread-283-1-1.html

[Word格式]《微观经济学》课后答案(高鸿业版)

单选

1、以下各项中,不属于按所有制关系划分的企业类型是D合伙企业

2、与企业利益相关的“人”关注点不相同,其所需求的信息也不一样。企业债券人主要关注的信息是C企业是否有偿还债务的能力

3、会计日常核算账务的起点是C填制或取得会计凭证

4、编制会计报表是会计循环中的D最后一步工作

5、对企业事项以“能否进行货币衡量”进行“筛选”或“辨认的程序”,称为A会计确认

6、下列凭证中,不属于外来原始凭证的是C工资发放明细表

7、“差旅报销单”按填制的手续及内容分类,属于原始凭证中的A一次凭证

8、会计交易或事项按经济特征作为基本分类是C会计要素

9、企业收入的发生往往会引起C资产增加

10、会计机构和会计人员对不真实、不合法的原始凭证和违法收支应当D不予接受,并向单位负责人报告

11、“工资结算汇总表”是一种C汇总凭证

12、企业所拥有的财产从财产权利归属来看,一部分属于投资者,另一部分属于C债权人

13、以下各项中,不属于我国企业会计要素的是D成本

14、下列各项中,引起所有者权益有增有减的会计交易或事项是C将资本公积转增资本

15、会计交易或事项的发生仅仅涉及资产这一会计要素时,只引起该要素中某些项目发生C一增一减变动

16、某企业资产总额600万元,如果发生以下会计交易或事项:1收到外单位投资40万元存入银行2以银行存款支付购入材料费12万元3以银行存款偿还银行借款10万元。企业资产总额为D630万元

17、会计科目是对B会计要素分类所形成的的项目

18、账户的基本结构是指A账户的具体格式

19、会计账户的设置依据是C会计科目

20、复式记账法是对每项经济业务都必须用相等的金额在两个或者两个以上的账户中同时登记,其登记的账户是C相互联系的对应账户

21、复式记账法所依据的基本平衡公式是A资产=负债+所有者利益

22、借贷记账法的理论基础是B会计原则

23、借贷记账法是一种复式记账法,以“借”“贷”作为D记账符号