初级会计职称《初级会计实务》第二章+资产

- 格式:pptx

- 大小:851.50 KB

- 文档页数:21

初级会计职称考试教材《初级会计实务》电子书

初级会计职称考试教材《初级会计实务》电子书

第一章 总论

第一节 会计概述 .................................................

第二节 会计要素 .................................................

第三节 会计科目和会计账户 .......................................

第四节 会计凭证 .................................................

第五节 会计账簿 .................................................

第六节 账务处理程序 .............................................

第七节 会计电算化 ...............................................

第二章 资产

第一节 货币资金 .................................................

第二节 交易性金融资产 ...........................................

第三节 应收及预付款项 ...........................................

第四节 存货 .....................................................

第五节 长期股权投资 .............................................

第六节 固定资产 .................................................

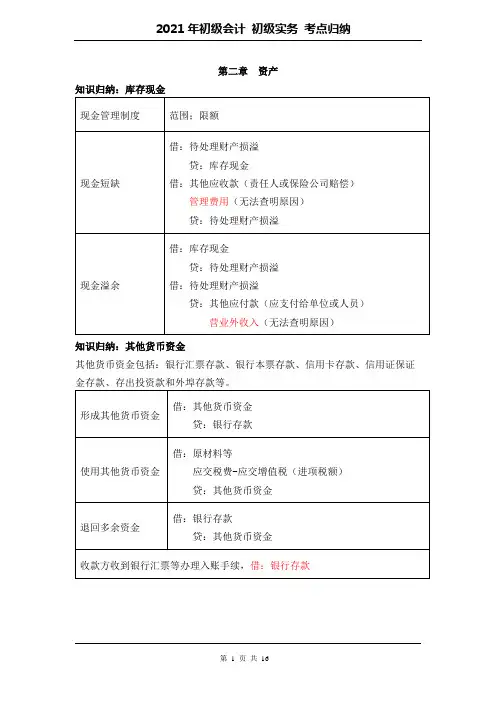

2021年初级会计 初级实务 考点归纳

第 1 页 共 16

页 第二章 资产

知识归纳:库存现金

现金管理制度 范围;限额

现金短缺 借:待处理财产损溢

贷:库存现金

借:其他应收款(责任人或保险公司赔偿)

管理费用(无法查明原因)

贷:待处理财产损溢

现金溢余 借:库存现金

贷:待处理财产损溢

借:待处理财产损溢

贷:其他应付款(应支付给单位或人员)

营业外收入(无法查明原因)

知识归纳:其他货币资金

其他货币资金包括:银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。

形成其他货币资金 借:其他货币资金

贷:银行存款

使用其他货币资金 借:原材料等

应交税费-应交增值税(进项税额)

贷:其他货币资金

退回多余资金 借:银行存款

贷:其他货币资金

收款方收到银行汇票等办理入账手续,借:银行存款

2021年初级会计 初级实务 考点归纳

第 2 页 共 16

页 知识归纳:应收票据

核算范围 银行承兑汇票、商业承兑汇票

取得应收票据时 ①借:应收票据

贷:应收账款

②借:应收票据

贷:主营业务收入

应交税费—应交增值税(销项税额)

收回应收票据时 借:银行存款

贷:应收票据

应收票据背书转让 借:原材料/库存商品等

应交税费——应交增值税(进项税额)

贷:应收票据(票面金额)

银行存款(差额,也可能在借方)

票据贴现 借:银行存款(贴现实收的金额)

财务费用(贴现利息,考试已知)

贷: 应收票据(面值)

票据到期未收回 借:应收账款

贷:应收票据

知识归纳:应收账款

核算内容 价+税+垫费

商业折扣:按扣除折扣后的金额入账

现金折扣:按扣除折扣前的金额入账,不影响

发生赊销 借:应收账款

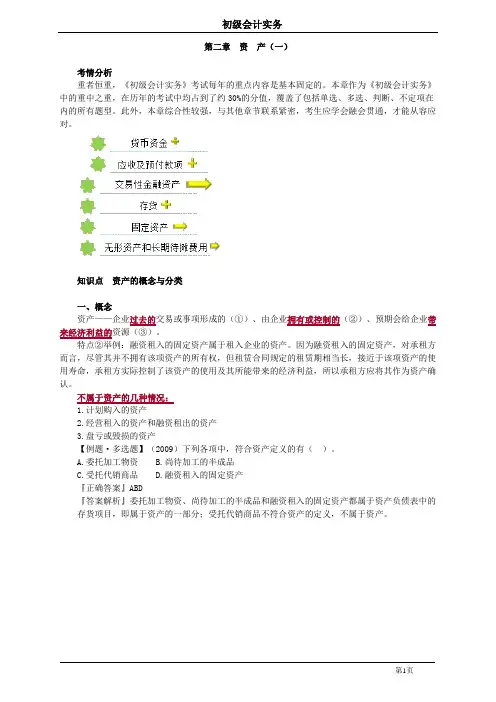

初级会计实务

第1页 第二章 资 产(一)

考情分析

重者恒重,《初级会计实务》考试每年的重点内容是基本固定的。本章作为《初级会计实务》中的重中之重,在历年的考试中均占到了约30%的分值,覆盖了包括单选、多选、判断、不定项在内的所有题型。此外,本章综合性较强,与其他章节联系紧密,考生应学会融会贯通,才能从容应对。

知识点 资产的概念与分类

一、概念

资产——企业过去的交易或事项形成的(①)、由企业拥有或控制的(②)、预期会给企业带来经济利益的资源(③)。

特点②举例:融资租入的固定资产属于租入企业的资产。因为融资租入的固定资产,对承租方而言,尽管其并不拥有该项资产的所有权,但租赁合同规定的租赁期相当长,接近于该项资产的使用寿命,承租方实际控制了该资产的使用及其所能带来的经济利益,所以承租方应将其作为资产确认。

不属于资产的几种情况:

1.计划购入的资产

2.经营租入的资产和融资租出的资产

3.盘亏或毁损的资产

【例题·多选题】(2009)下列各项中,符合资产定义的有( )。

A.委托加工物资 B.尚待加工的半成品

C.受托代销商品 D.融资租入的固定资产

『正确答案』ABD

『答案解析』委托加工物资、尚待加工的半成品和融资租入的固定资产都属于资产负债表中的存货项目,即属于资产的一部分;受托代销商品不符合资产的定义,不属于资产。 初级会计实务

第2页 二、分类

2024年初级会计职称《初级会计实务》第二章 资产

2024年初级会计职称《初级会计实务》第二章 资产

第二章 资产

一、资产的概念

资产是指企业所拥有或控制的、能以货币计量的经济资源,包括财产、债权和权利。资产具有以下基本特征:

1、资产必须是实在的:即企业拥有或控制的经济资源,必须具有客观实在性,不能虚构或泡沫。

2、资产必须是以货币计量的:因为企业的经济资源需要通过货币计量,才能反映其真实价值。

3、资产必须是经济资源:即资产必须具有价值和使用价值,能够为企业创造经济效益。

二、资产的分类

根据资产的性质和用途,资产可分为以下几类:

1、流动资产:指企业在一年内可以变现的资产,包括现金、存货、短期投资等。

2、长期资产:指企业长期占用的资产,包括长期投资、长期股权、固定资产等。

3、无形资产:指企业所拥有的无形资源,包括专利权、商标权、著作权等。

4、其他资产:指不属于上述三类的其他资产,如生物资产等。

三、资产的核算

资产的核算主要包括以下方面:

1、初始确认:当企业取得一项资产时,需要对其进行初始确认,确定其真实价值和来源。

2、计量:企业对资产进行计量时,应根据实际情况选择合适的计量方法,如历史成本法、重置成本法等。

3、记录:企业应按照会计制度的要求,将资产的取得、使用和处置等情况记录在账簿中。

4、报表披露:企业应在财务报表中披露资产的规模、构成和价值等信息,以便投资者和债权人了解企业的财务状况。

总之,资产是企业的重要资源,对其进行准确的核算和管理,有助于企业掌握自身的财务状况,规避风险,提高经济效益。