燃料成本的核算

- 格式:pptx

- 大小:10.94 MB

- 文档页数:10

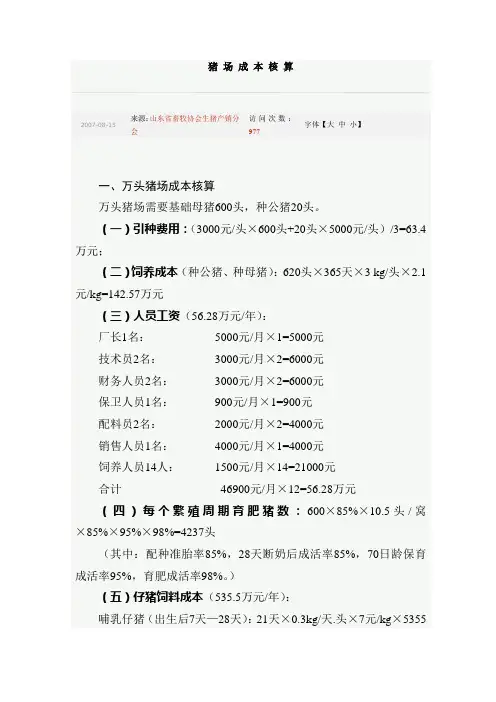

猪 场 成 本 核 算

2007-08-15 来源:山东省畜牧协会生猪产销分

会 访问次数:

977 字体【大 中 小】

一、万头猪场成本核算

万头猪场需要基础母猪600头,种公猪20头。

(一)引种费用:(3000元/头×600头+20头×5000元/头)/3=63.4

万元;

(二)饲养成本(种公猪、种母猪):620头×365天×3 kg/头×2.1

元/kg=142.57万元

(三)人员工资(56.28万元/年):

厂长1名: 5000元/月×1=5000元

技术员2名: 3000元/月×2=6000元

财务人员2名: 3000元/月×2=6000元

保卫人员1名: 900元/月×1=900元

配料员2名: 2000元/月×2=4000元

销售人员1名: 4000元/月×1=4000元

饲养人员14人: 1500元/月×14=21000元

合计 46900元/月×12=56.28万元

(四)每个繁殖周期育肥猪数:600×85%×10.5头/窝

×85%×95%×98%=4237头

(其中:配种准胎率85%,28天断奶后成活率85%,70日龄保育

成活率95%,育肥成活率98%。)

(五)仔猪饲料成本(535.5万元/年):

哺乳仔猪(出生后7天—28天):21天×0.3kg/天.头×7元/kg×5355

头×2=47.23万元

保育仔猪(28天—70天):21kg×1.6×4551×3.4元/kg×2=103.99

万元(增重21kg,料肉比1.6:1,保育4551头,饲料3.4元/kg)

育肥猪(70天—出栏):72kg×3×4236头×2.1元/kg×2=384.29万

元(增重72kg,料肉比3:1,饲料价2.1元/kg)

(六)综合成本(100万元/年):

建筑成本:包房产折旧 300万元/10年=15万元

水电:1元/月.头×12月×9712头=11.66万元

疫苗:50元/头×1240+12元/头×4323头+2元/头×4236头

=49910×4=19.96万元

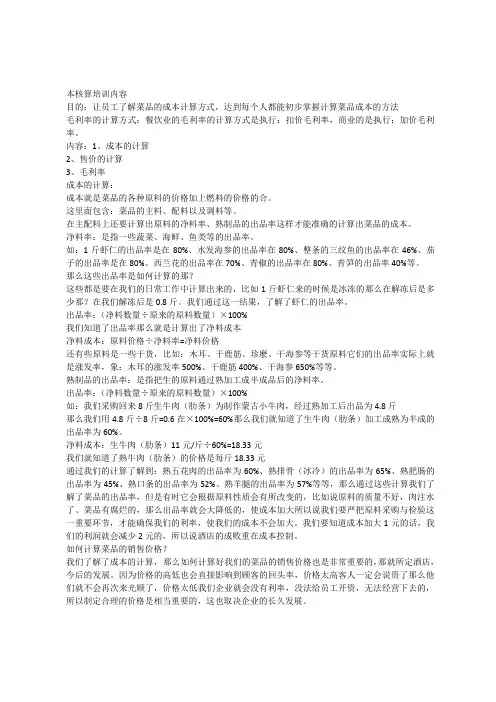

本核算培训内容

目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法

毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算

2、售价的计算

3、毛利率

成本的计算:

成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

那么这些出品率是如何计算的那?

这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那?在我们解冻后是0.8斤。我们通过这一结果,了解了虾仁的出品率。

出品率:(净料数量÷原来的原料数量)×100%

我们知道了出品率那么就是计算出了净料成本

净料成本:原料价格÷净料率=净料价格

还有些原料是一些干货,比如:木耳、干鹿筋、珍麽、干海参等干货原料它们的出品率实际上就是涨发率,象:木耳的涨发率500%、干鹿筋400%、干海参650%等等。

熟制品的出品率:是指把生的原料通过熟加工成半成品后的净料率。

出品率:(净料数量÷原来的原料数量)×100%

如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后出品为4.8斤

那么我们用4.8斤÷8斤=0.6在×100%=60%那么我们就知道了生牛肉(肋条)加工成熟为半成的出品率为60%。

净料成本:生牛肉(肋条)11元/斤÷60%=18.33元

我们就知道了熟牛肉(肋条)的价格是每斤18.33元

通过我们的计算了解到:熟五花肉的出品率为60%、熟排骨(冰冷)的出品率为65%、熟肥肠的出品率为45%、熟口条的出品率为52%、熟羊腿的出品率为57%等等,那么通过这些计算我们了解了菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的,使成本加大所以说我们要严把原料采购与检验这一重要环节,才能确保我们的利率,使我们的成本不会加大。我们要知道成本加大1元的话,我们的利润就会减少2元的,所以说酒店的成败重在成本控制。

火力发电企业改进燃料成本核算的探讨

中图分类号:f230 文献标识:a 文章编号:1009-4202(2013)02-000-02

摘 要 近几年,由于火力发电企业迫于生产经营的压力,已不按锅炉设计煤种采购、使用煤炭。目前,大多数火电企业采购的煤炭品种多、热值差异大、同一煤种价格差异大、各月采购数量差异大。因此,传统的燃料成本核算方法已不能准确反映各期的燃料成本,笔者认为,按煤炭收到基低位发热量(以下简称发热量)移动加权平均核算是对传统计算方法的优化,而不是对传统计算方法的改变,它比传统的按天然煤数量移动加权平均核算更能正确地反映各期的燃料成本。

关键词 燃料 核算 改进 探讨

一、传统的燃料成本核算方法存在的问题

火力发电企业传统的燃料成本核算是按天然煤数量移动加权平均计算得出期初库存及本期采购平均价格并将其直接应用于作为耗用的平均价格。这在以前火电企业采购煤炭的热值差异小、价格差异小的情况下是适用的。但在目前大多数火电企业采购的煤炭品种多、热值差异大、同一煤种价格差异大、各月采购数量差异大的情况下,传统的燃料成本核算方法已不能准确反映各期的燃料成本。

近几年,火电企业为了控制成本,已不按锅炉设计煤种采购、使用煤炭,纷纷采购低热值褐煤,从而导致同样一吨煤炭,热量差

异巨大,同时,按数量计算的价格差异也巨大。如:我公司2012年8月份采购的发热量为5436大卡/公斤的烟煤含税到场价格为687元/吨,折每一大卡为0.1264元,;同一月份采购的发热量为2992大卡/公斤的褐煤含税到场价格为295元/吨,折每一大卡为0.0986元。2012年进场煤炭的发热量最高的达5572大卡/公斤,最低的只有2750大卡/公斤。显然,按发热量计算加权平均价格比按天然煤数量计算加权平均价格更能准确反映各期燃料成本。

1 火电厂燃料成本管理的具体措施

火电厂燃料成本管理的具体措施

火电厂作为我国能源主要生产单位之一,其燃料成本占据着相当重要的一个地位。因此,为了有效地控制火电厂的燃料成本,需要采取一系列管理措施。本文将就火电厂燃料成本管理的具体措施进行详细介绍。

一、燃料成本核算

首先,为了有效地控制燃料成本,火电厂需要建立起科学的成本核算体系,通过科学的成本核算来管理燃料成本费用。其核算主要包括以下内容:

1.建立合理的成本分摊制度

为了更加准确地核算燃料成本,火电厂需要建立一套合理的成本分摊制度,根据发电机组的负荷、排气温度和出力等因素,将燃料成本按比例分摊到每个发电机组上,实现每个发电机组的成本核算。

2.清晰划分各类费用

燃料成本不仅仅包括燃料本身的费用,还包括燃料的配送运输费用、保险费用、税金等各种关联费用。因此,火电厂需要清晰地划分各类费用,确保成本核算的全面性和准确性。

二、燃料试验和储运管理 2 除了燃料成本的核算外,火电厂也需要加强燃料的试验和储运管理。不同的燃料对发电机组的影响不一样,因此,需要通过试验来选择合适的燃料,确保发电机组的正常运行。

此外,燃料在储运过程中也需要注意一些事项,统一管理、考虑效率等也是管理燃料的方式。

三、优化发电计划

为了控制燃料成本,火电厂需要将发电计划进行优化,合理安排各个发电机组的运行时间、负荷,最大限度地利用燃料资源,避免因运行不畅或负荷不稳定而造成的能源浪费和经济损失。

四、采用现代化控制系统

为提高发电机组运行效率,了解燃料成本的多方面因素,火电厂需要引入现代化控制系统。通过精确的数据和实时监测,能够有效地掌控每个环节的运行状况,及时发现问题,做出及时调整,从而最大程度地降低燃料成本。

五、积极推广节能技术

与其他行业相同,火电厂也需要注重节能技术的推广。火电厂导致大量的能源浪费,因此需要采取各种措施来降低能源消耗。比如说,采用高效节能设备、减少自用电量等方式,可以实现节能减排的目的,为企业节约大量的资源成本。