第11章+收入、费用和利润

- 格式:ppt

- 大小:989.54 KB

- 文档页数:86

百度文库 - 让每个人平等地提升自我

1 第10章 所有者权益

教材练习题解析

?年。

提取的盈余公积金;200X10%=20(万元)

可供分派利润=200—20=180(万元)

应支付优先股股利=5 000X6%=300(万元)

则 实际支付优先股股利=180(万元) .

未分派的优先股股利=300—180=120(万元)

20X8年。

提取的盈余公积金=2 875X10%=(万元)

可供分派利润=2 875—=2 (万元)

补付20X7年优先股股利=120(万元)

20X8年优先股股利=5 000X6%=300(万元)

剩余可供分派利润=2 —120—300=(万元)

则 普通股每股股利=+300)÷(30000+5 000)= 5(元)

普通股股利总额= 5X30 000=2115(万元)

优先股剩余股利= 5X5 000—300=(万元)

优先股股利总额=120+300+=(万元)

优先股每股股利=÷5 000= 5(元)

年1月1日。

公司估计支付股分应负担的费用=lOXl000X200=2 000000(元)

不作会计处置。

20X6年12月31 H。

公司估计:支付股分:应负担的费用=2 000 000X(1—10%)

=1 800 000(元)

20X6年应负担的费用=1 800000÷3=600000(元)

借:管理费用 600 000

贷:资本公积——其他资本公积 600 000

20X7年工2月31日。

公司估计支付股分应负担的费用=2 000 000X(1—8%)=1 840 000(元)

20X7年累计应负担妁费用=1 840000X2/3x1 226 667(元)

1 第十一章 收入、费用和利润练习题

一、单项选择题

1.企业年末结账后,一定无余额的账户是( )。

A.“本年利润” B.“资本公积” C.“利润分配” D.“生产成本”

2.企业对外销售需要安装的商品时,若安装和检验属于销售合同的重要组成部分,则确认该商品销售收入的时间是( )。

A.发出商品时 B.收到商品销售货款时 C.商品运抵并开始安装时

D.商品安装完毕并检验合格时

3.下列项目中, 应列作营业外支出的是( )。

A.公益性捐赠支出 B.无法收回的应收账款

C.退休职工的退休金 D.低值易耗品摊销

4.应计入产品制造成本的费用中,不能直接分清应由何种产品负担的费用应 ( )。

A.直接计入当期损益 B.直接计入产品制造成本

C.作为管理费用处理 D.作为制造费用处理,期末分配计入产品制造成本

5.按现行会计准则规定,下列各项应计入管理费用的是( )。

A.出租包装物摊销 B.自用无形资产摊销

C.出借包装物摊销 D. 车间领用低值易耗品摊销

6.工业企业的下列各项收入中,不属于营业收入的是( )。

A.销售产品取得的收入 B.出租固定资产的租金收入

C.出售固定资产的价款收入 D.出租包装物的租金收入

7.A公司为B公司承建厂房一栋,工期自2001年9月1日至2003年6月30日,总造价3000万元,B公司2001年付款至总价的25%,2002年付款至总造价的80%,余款2003年工程完工后结算。该工程2001年发生成本500万元,年末预计尚需发生成本2000万元;2002年发生成本2000万元,年末预计尚需发生成本200万元。则A公司2002年因该项工程应确认的收入为( )。

2015年注册会计师资格考试内部资料

会计

第十一章 收入、费用和利润

知识点:建造合同收入的确认和计量

● 详细描述:

例题:

1.下列关于建造合同的会计处理,错误的为()。

A.建造合同结果不能可靠计量估计且合同成本能够收回的,按能够实际收回

的合同成本确认合同收入

B.建造合同结果能可靠计量的,采用完工百分比法确认合同收入和合同费用

C.建造合同结果不能可靠估计且合同成本不能够收回的,合同成本在发生时

计入合同费用

D.建造合同能够可靠估计的,采用完成合同法确认合同收入和合同费用

正确答案:D

解析:如果建造合同的结果能够可靠地估计,企业应根据完工百分比法在资

产负债表日确认合同收入和费用。如果建造合同的结果不能可靠地估计,应

区别一下情况处理:①合同成本能够收回的,合同收入根据能够收回的实际

合同成本加以确认,合同成本在其发生的当期确认为费用;②合同成本不能

收回的,应在发生时立即确认为费用,不确认收入。

2.2007年1月1日,甲公司与乙公司签订一项建造合同。合同约定:甲公司为

乙公司建设一条高速公路,合同总价款80000万元;工期为2年。与上述建造

合同相关的资料如下:(1)2007年1月10日开工建设,预计总成本68000万元

。至2007年12月31日,工程实际发生成本45000万元,由于材料价格上涨等

因素预计还将发生工程成本45000万元;工程结算合同价款40000万元,实际

收到价款36000万元。(2)2007年10.月6日,经商议,乙公司书面同意追加合

同价款2000万元。(3)2008年9月6日,工程完工并交付乙公司使用。至工程

完工时,累计实际发生成本89000万元;累计工程结算合同价款82000万元

,累计实际收到价款80000万元。(4)2008年11月12日,收到乙公司支付的合

同奖励款400万元。同日,出售剩余物资产生收益250万元。假定建造合同的

结果能够可靠估计,甲公司按累计实际发生的合同成本占合同预计总成本的

第十一章收入、费用和利润

一、实训目的:练习收入、费用和利润的核算

二、实训资料:

(一)华盛有限责任公司基本情况

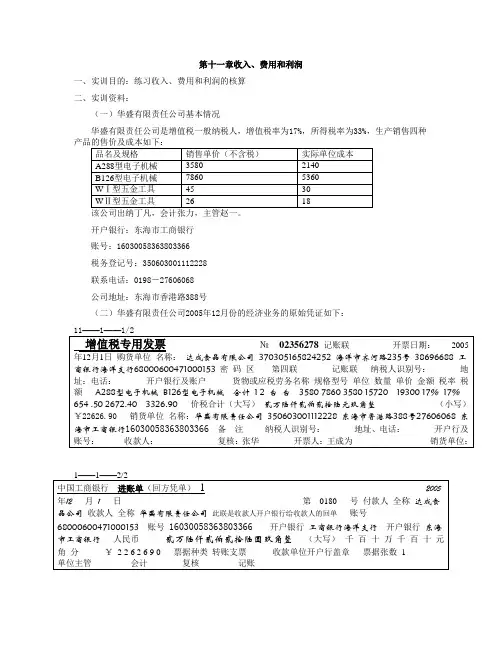

华盛有限责任公司是增值税一般纳税人,增值税率为17%,所得税率为33%,生产销售四种产品的售价及成本如下:

品名及规格 销售单价(不含税) 实际单位成本

A288型电子机械 3580 2140

B126型电子机械 7860 5360

WⅠ型五金工具 45 30

WⅡ型五金工具 26 18

该公司出纳丁凡,会计张力,主管赵一。

开户银行:东海市工商银行

账号:16030058363803366

税务登记号:350603001112228

联系电话:0198-27606068

公司地址:东海市香港路388号

(二)华盛有限责任公司2005年12月份的经济业务的原始凭证如下:

11——1——1/2

增值税专用发票 № 02356278 记账联 开票日期: 2005年12月1日 购货单位 名称: 达成食品有限公司 370305165824252 海洋市齐河路235号 38696688 工商银行海洋支行68000600471000153 密 码 区 第四联 记账联 纳税人识别号: 地址:电话: 开户银行及账户 货物或应税劳务名称 规格型号 单位 数量 单价 金额 税率 税额 A288型电子机械 B126型电子机械 合计 1 2 台 台 3580 7860 3580 15720 19300 17% 17%

654 .50 2672.40 3326.90 价税合计(大写) 贰万陆仟贰伯贰拾陆元玖角整 (小写)¥22626.90 销货单位 名称: 华盛有限责任公司 350603001112228 东海市香港路388号27606068 东海市工商银行16030058363803366 备 注 纳税人识别号: 地址、电话: 开户行及账号: 收款人: 复核:张华 开票人:王成为 销货单位: