审计师中级考试用书

- 格式:docx

- 大小:29.57 KB

- 文档页数:1

1

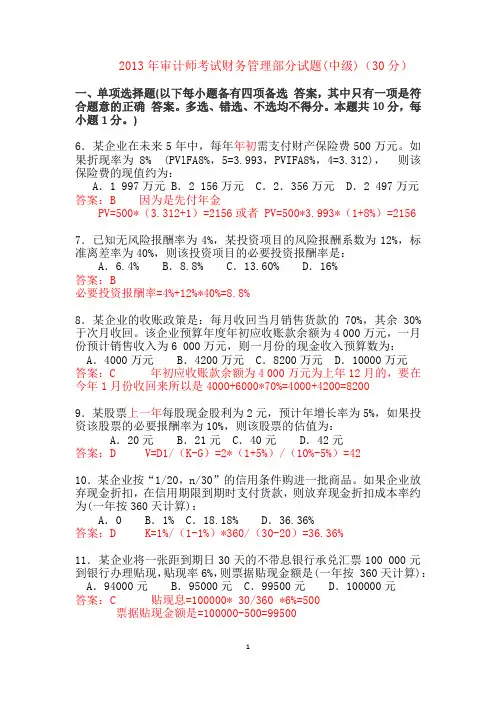

2013年审计师考试财务管理部分试题(中级)(30分)

一、单项选择题(以下每小题备有四项备选 答案,其中只有一项是符合题意的正确 答案。多选、错选、不选均不得分。本题共10分,每小题1分。)

6.某企业在未来5年中,每年年初需支付财产保险费500万元。如果折现率为8% (PVlFA8%,5=3.993,PVIFA8%,4=3.312), 则该保险费的现值约为:

A.1 997万元 B.2 156万元 C.2.356万元 D.2 497万元

答案:B 因为是先付年金

PV=500*(3.312+1)=2156或者 PV=500*3.993*(1+8%)=2156

7.已知无风险报酬率为4%,某投资项目的风险报酬系数为12%,标准离差率为40%,则该投资项目的必要投资报酬率是:

A.6.4% B.8.8% C.13.60% D.16%

答案:B

必要投资报酬率=4%+12%*40%=8.8%

8.某企业的收账政策是:每月收回当月销售货款的70%,其余30%于次月收回。该企业预算年度年初应收账款余额为4 000万元,一月份预计销售收入为6 000万元,则一月份的现金收入预算数为:

A.4000万元 B.4200万元 C.8200万元 D.10000万元

答案:C 年初应收账款余额为4 000万元为上年12月的,要在今年1月份收回来所以是4000+6000*70%=4000+4200=8200

9.某股票上一年每股现金股利为2元,预计年增长率为5%,如果投资该股票的必要报酬率为10%,则该股票的估值为:

A.20元 B.21元 C.40元 D.42元

答案:D V=D1/(K-G)=2*(1+5%)/(10%-5%)=42

10.某企业按“1/20,n/30”的信用条件购进一批商品。如果企业放弃现金折扣,在信用期限到期时支付货款,则放弃现金折扣成本率约为(一年按360天计算):

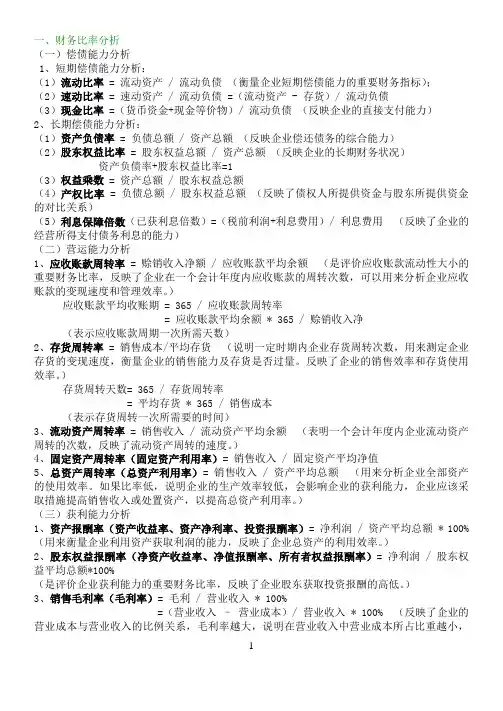

1 一、财务比率分析

(一)偿债能力分析

1、短期偿债能力分析:

(1)流动比率 = 流动资产 / 流动负债 (衡量企业短期偿债能力的重要财务指标);

(2)速动比率 = 速动资产 / 流动负债 =(流动资产 - 存货)/ 流动负债

(3)现金比率 =(货币资金+现金等价物)/ 流动负债 (反映企业的直接支付能力)

2、长期偿债能力分析:

(1)资产负债率 = 负债总额 / 资产总额 (反映企业偿还债务的综合能力)

(2)股东权益比率 = 股东权益总额 / 资产总额 (反映企业的长期财务状况)

资产负债率+股东权益比率=1

(3)权益乘数 = 资产总额 / 股东权益总额

(4)产权比率 = 负债总额 / 股东权益总额 (反映了债权人所提供资金与股东所提供资金的对比关系)

(5)利息保障倍数(已获利息倍数)=(税前利润+利息费用)/ 利息费用 (反映了企业的经营所得支付债务利息的能力)

(二)营运能力分析

1、应收账款周转率 = 赊销收入净额 / 应收账款平均余额 (是评价应收账款流动性大小的重要财务比率,反映了企业在一个会计年度内应收账款的周转次数,可以用来分析企业应收账款的变现速度和管理效率。)

应收账款平均收账期 = 365 / 应收账款周转率

= 应收账款平均余额 * 365 / 赊销收入净

(表示应收账款周期一次所需天数)

2、存货周转率 = 销售成本/平均存货 (说明一定时期内企业存货周转次数,用来测定企业存货的变现速度,衡量企业的销售能力及存货是否过量。反映了企业的销售效率和存货使用效率。)

存货周转天数= 365 / 存货周转率

= 平均存货 * 365 / 销售成本

(表示存货周转一次所需要的时间)

3、流动资产周转率 = 销售收入 / 流动资产平均余额 (表明一个会计年度内企业流动资产周转的次数,反映了流动资产周转的速度。)

20XX年中级审计师考试审计专业相关知识真题

总分:100分 及格:60分 考试时间:120分

一、单项选择题(以下每小题各有四项备选答案,其中只有一项是正确的。本题共20分,每小题1分。)

(1)宏观经济学中"滞胀"是指:( )

A. 产出和一般物价水平的同时上涨

B. 产出和一般物价水平的同时下跌

C. 一般物价水平上升,同时实际产出停滞

D. 一般物价水平下降,同时实际产出停滞

(2)下列财政政策中,合理的为:( )

A. 经济衰退时,增加政府开支,削减税收

B. 经济高涨时,增加政府开支,削减税收

C. 经济高涨时,增加政府开支,提高税收

D. 经济衰退时,减少政府开支,削减税收

(3)中央银行的下列行为中,能够导致货币供应量增加的是:( )

A. 提高利率

B. 提高法定准备率

C. 卖出有价证券

D. 降低再贴现率

(4)一国保护贸易政策中,除关税政策外,还有:( )

A. 汇率政策

B. 财政政策

C. 外资政策

D. 非关税壁垒政策

(5)某公司长期资金由长期负债、普通股和留存盈利组成,比例分别为50%、30%和20%,资金成本分别为10%、20%和15%,则该公司长期资金的加权平均成本为:( )

A. 10%

B. 14%

C. 15%

D. 20%

(6)认为企业价值的大小只受资产投资决策影响的观点属于:( ) A. 信号传播理论

B. 顾客效应理论

C. 股利相关理论

D. 股利不相关理论

(7)在下列投资决策方法中,属于非折现方法的是:( )

A. 投资收益率法

B. 净现值法

C. 内含收益率法

D. 盈利指数法

(8)影响可比产品成本降低任务完成情况的因素分析中,标准价格下的实际成本与标准成本之间的差异为:( )

A. 数量差异

B. 价格差异

C. 成本差异

D. 预算差异

(9)在其他条件不变的前提下,经营杠杆系数大意味着:( )

A. 销售发生一个很小的变化会导致每股收益发生很大改变

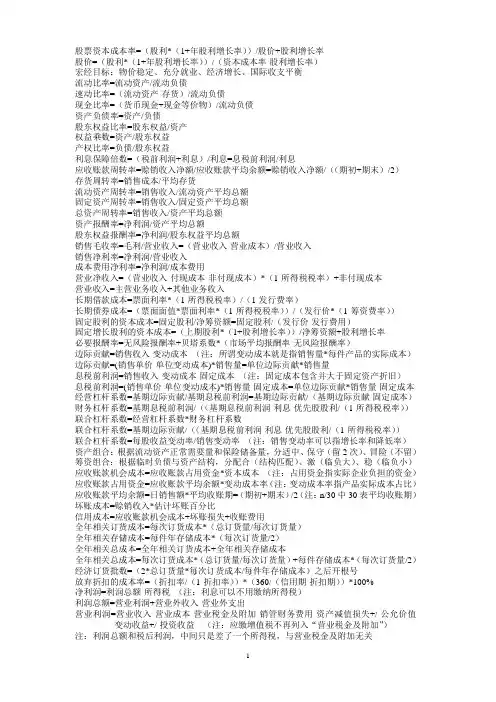

1 股票资本成本率=(股利*(1+年股利增长率))/股价+股利增长率

股价=(股利*(1+年股利增长率))/(资本成本率-股利增长率)

宏经目标:物价稳定、充分就业、经济增长、国际收支平衡

流动比率=流动资产/流动负债

速动比率=(流动资产-存货)/流动负债

现金比率=(货币现金+现金等价物)/流动负债

资产负债率=资产/负债

股东权益比率=股东权益/资产

权益乘数=资产/股东权益

产权比率=负债/股东权益

利息保障倍数=(税前利润+利息)/利息=息税前利润/利息

应收账款周转率=赊销收入净额/应收账款平均余额=赊销收入净额/((期初+期末)/2)

存货周转率=销售成本/平均存货

流动资产周转率=销售收入/流动资产平均总额

固定资产周转率=销售收入/固定资产平均总额

总资产周转率=销售收入/资产平均总额

资产报酬率=净利润/资产平均总额

股东权益报酬率=净利润/股东权益平均总额

销售毛收率=毛利/营业收入=(营业收入-营业成本)/营业收入

销售净利率=净利润/营业收入

成本费用净利率=净利润/成本费用

营业净收入=(营业收入-付现成本-非付现成本)*(1-所得税税率)+非付现成本

营业收入=主营业务收入+其他业务收入

长期借款成本=票面利率*(1-所得税税率)/(1-发行费率)

长期债券成本=(票面面值*票面利率*(1-所得税税率))/(发行价*(1-筹资费率))

固定股利的资本成本=固定股利/净筹资额=固定股利/(发行价-发行费用)

固定增长股利的资本成本=(上期股利*(1+股利增长率))/净筹资额+股利增长率

必要报酬率=无风险报酬率+贝塔系数*(市场平均报酬率-无风险报酬率)

边际贡献=销售收入-变动成本 (注:所谓变动成本就是指销售量*每件产品的实际成本)

边际贡献=(销售单价-单位变动成本)*销售量=单位边际贡献*销售量

息税前利润=销售收入-变动成本-固定成本 (注:固定成本包含并大于固定资产折旧)