银行机构业务

- 格式:doc

- 大小:27.50 KB

- 文档页数:10

机构业务:就是指商业银行向机构客户提供资产、负债和中间业务等相关产品和服务的经营行为,是商业银行对公业务的重要组成部分,包括机构业务的资产业务、负债业务和中间业务。机构业务的资产业务:是指银行利用自身的实力和信誉为机构客户提供资金融通或代机构客户承担债务,并以机构客户支付利息、费用和偿还本金或最终承担债务为条件的一种经营行为。

按会计核算的归属分为表内业务和表外业务。表内业务包括各种贷款、商业汇票贴现等。表外业务包括商业汇票的承兑、保证、信用证等。

按担保方式分为信用和担保(包括保证、抵押和质押方式)两种。

三性原则:即安全性、效益性和流动性。

机构业务的负债业务:是银行和自身的实力和信誉为机构客户提供资金存管,并以支付机构客户利息和偿还本金为条件的一种经营行为。

按期限划分,可分为单位活期存款、单位定期存款、单位通知存款和单位协定存款;

按机构客户性质划分,可分为一般单位存款和同业存款。

账户种类包括基本存款账户、一般存款账户、临时存款账户和专用存款账户。

存款证明:书面证明其在当日营业终了时在银行的存款情况,并对其真实性负责。但对证明日以后的账户内存款发生的变化不负任务责任。

机构业务中间业务:是指银行在与机构客户的各种业务往来中,不构成银行表内资产,也不构成表内负债,而给银行形成非利息收入的业务。

按产品功能属性分为:

支付结算类中间业务(包括国内外结算业务等)

银行卡业务(包括信用卡和借记卡业务等)

代理类中间业务(包括代理证券业务、代理保险业务、代理金融机构委托业务、代收代付业务、委托贷款业务等)

担保类中间业务(包括银行承兑汇票、备用信用证、各类银行保函等)

承诺类中间业务(包括贷款承诺等)

交易类中间业务(包括远期外汇合约、金融期货、互换和期权等)

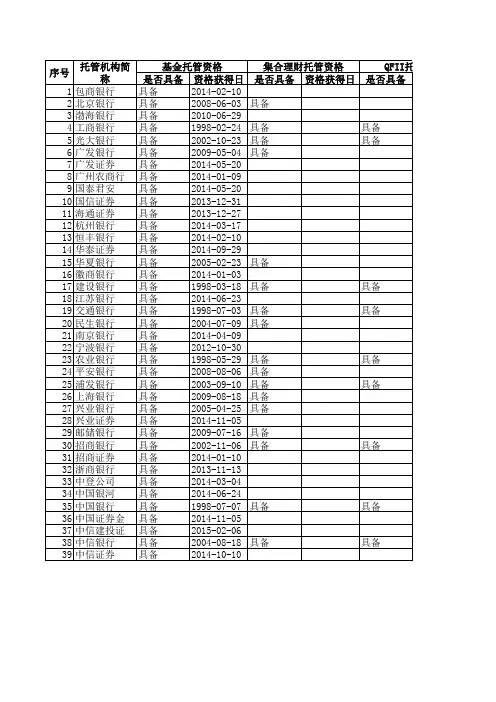

基金托管业务(包括封闭式或开放式投资基金托管业务等)

咨询顾问业务(包括工程审价、工程监理、招标代理、信息咨询、财务顾问等)

其它类中间业务(指不能归入上述业务类别的所有中间业务,如保管箱业务等)

机构业务的客户范围:政府机构客户、事业法人客户、金融机构客户

机构业务的特征:“两强、两高、两大”,即垄断性强、派生性强;集约化程度高、与其它业务关联度高;业务创新空间和市场潜力大。

建总行机构业务部是主管全行机构客户资产、负债和中间业务总体规划、牵头营销和系统管理的部门。

机构业务市场定位主要分为客户定位、产品定位和区域定位。

机构业务客户定位:①重点维护成熟核心客户②大力拓民潜力重点额度③积极培育重点目标客户④调整维持一般客户⑤适时退出高风险客户。

机构业务产品定位:①积极拓展主动负债业务,降低业务成本②有效开展资产及非信贷资产业务,实现资产质量结构的根本转变③大力发展中间业务,实现超常规发展。

机构业务区域定位:重点区域、中心城市、重要链条。

政府机构客户的特征:①社会地位举足轻重和政策优势得天独厚②稳定性和成长性好③涉及面广和辐射能力强④集约化程度和综合收益高⑤较强和行政管理职能和严格的分级管理制度。

政府职能转变为商业银行带来的商机:

①有利于商业银行的发展和创新②有利于增强商业银行的经营自主权③有利于商业银行发展各类政府客户代理业务④有利于商业银行发展各类中介业务。

政府类客户的金融需求:资金结算需求、存款需求、理财需求。

重点营销产品:财政授权支付、财政直接支付、非税收入收缴、财政性存款、公务卡。

社会保险包括:养老保险、医疗保险、失业保险、工伤保险和生育保险五个方面。

社保客户重点营销产品:社保基金财政专户存款、社保基金托管、社保资金归依与拨付、理财产品。

税务客户重点营销产品:代收利息税、代收个体工商税、代收企业税款、电子代扣代缴税款。 军队武警客户重点区域:北京、辽宁、江苏、广东、四川、甘肃、宁波、青岛作为七大军区和三大舰队总部所在地,是军队武警业务的重点地区。

鉴于军队武警客户特征和业务特点,重点目标客户范围锁定在以下几类客户:①解放军四总部;②七大军区的联勤和装备部门;③海军、空军和二炮总部的后勤和装备部门;④军级以上具有账户审批权的“龙头”单位;⑤武警内卫系统、消防系统、边防系统省级以上单位;⑥军队、武警综合性医院、院校、试验基地和重点科研单位。

事业法人客户的特征:(1)公益性特征;(2)受政策影响的关联度高;(3)区域性特征明显;(4)品牌优劣势显著;(5)单独的会计核算体系。

教育行业客户信贷准入标准划分为:优先支持类、一般介入类和适时退出类。

事业法人客户的主要风险:政策、市场、信用和操作风险。

政策性银行客户金融需求:信贷需求、代理结算需求、资金交易需求、海外业务需求和投资理财需求。

国有商业银行客户金融需求:资金交易需求和票据业务需要。

重点营销产品:票据贴现与转贴现和资金拆借。

全国股份制商业银行客户金融需求:信贷与担保业务需求、资金交易需求、票据业务需求和外汇业务结算需求。

重点营销产品:信贷资产转让、债券回购和代理国际结算。 信托公司客户特征:①融资方式灵活,资金运用手段丰富②业务范围广,跨度大。

财务公司划分为三种类型:紧密型、松散型和独立型。

财务公司主要业务:同业存款、流动性融资和资金结算。

证券机构客户分类:①证券公司、②证券交易证券登记结算机构、证券投资者保护基金公司等证监会直属证券中介机构、③证券咨询、顾问机构

证券公司客户基本特征:(1)集中了大量资金和客户资源,银行与之合作的综合收益大;(2)在公司组织结构和客户服务上具有集团化、网络化特征;(3)资金集中程度高,总部效应显著;(4)客户地域分布差别大;(5)经营和风险受市场变化影响大;(6)行业监管程度高;(7)业务创新和未来发展空间大。

建行证券机构业务产品主要有:(1)资金清算:证券客户交易结算资金银行存管(满足客户保证金管理和安全需求);(2)结算业务:代理证券资金结算、代理非上市股份有限公司股份报价转让资金结算;(3)资金业务:资金拆借、国债逆回购(满足证券公司头寸高度和流动资金需求)、债券投资、利率掉期等洐生产品;(4)信贷业务:股票质押贷款(满足证券公司多项业务的流动资金需求)、不动产抵押贷款、证券承销贷款、质押贷款;(5)托管业务:集合资产管理产品、定向资产管理产品的托管;(6)代理业务:集合资产管理产品代销;(7)债券发行担保、权证创设担保;(8)委托贷款:政策性委托贷款、代理发放个人债权收购款;(9)银行卡:银证联名卡;(10)投行业务:资产证券化、财务顾问。

重点营销产品:证券客户交易结算资金银行存管、股票质押贷款、证券公司集合资产管理计划托管和代理推广。

证券公司客户主要风险:政市、市场风险,经营风险和操作风险。

保险公司机构客户特征:(1)广泛性和社会性;(2)领用性和风险性;(3)金融属性;(4)外部监管的严格性。

商业银行和保险公司发展银行保险业务的动因:(1)有助于构架全能型金融集团;(2)维持客户群体的相对稳定;(3)培养新的利润增长点。

保险公司发展银行保险业务的动因分析:①成为保险公司扩大客户群、挖掘新客户的重要途径②成为保险公司降低分销成本,节约费用的主要方式③改变了传统保险公司过分依赖代理人渠道的现状④提升规模、迅速占领市场的利器。

保险公司机构客户金融需求:投资理财、代理销售保险产品、资金结算与代收代付、授信。

进行银保合作时,选择合作对象主要考虑因素:偿付能力、社会形象、手续费率和账户情况。

代销保险产品的选择策略:保障功能、投资功能、功能差异、产品条款和市场前景。

法人账户透支:是指建设银行同意客户在约定的账户、约定的额度内进行透支,以满足其临时性融资便利的授信业务。 机构客户资产业务特色产品:信贷资产转让、股票质押贷款、标准仓单质押贷款、汽车金融公司贷款。

机构客户一般性存款包括活期存款、定期存款、通知存款、协定存款、协议存款和单位保证金存款。

银行保险业务系统产品服务功能:(1)新单承保;(2)重打保单;(3)当日撤单;(4)续期缴费;(5)保全业务;(6)报表管理。

代理财政的级次划分:代理中央财政国库集中支付和代理地方财政国库集中支付

按照财政支付的方式划分为:直接支付和授权支付。

产品营销对象:各级财政部门和预算单位。

公务卡产品的营销对象:凡符合龙卡信用卡发卡条件的中央国家机关及直属机构,各省市区(县)级党政机关及直属机构,人大、政协、民主党派机关,工商、税务、海关、检疫机关,公安局、检察院、法院、司法局、军队武警、人民银行、银监会、证监会、保监会等金融机构,社会团体以及我国驻外使领馆等纳入国家行政编制、由国家财政负担工资福利的工作人员,以及学校、医院、科研机构、公用事业单位的正式员工,均可申请办理龙卡公务卡。

机构业务的战略愿景:三年内改变现有市场格局,重点领域在同业中力争领先。

建设银行贡献度测算体系:经济增加值、FTP资金全额计价、以ERPF为载体的费用分解机制、以经济资本为核心的风险和效益约束机制。

主要对公业务支撑系统:CCBS、VSS、OCRM、CLPM、REPF 主要机构业务应用系统:银保通业务系统、CTS业务系统、代理财政系统、银关通业务系统、财税库行横向联网系统和军警资金结算网络。

机构客户信贷业务平行作业应遵循的原则:统一性原则、狡立性原则和协调性原则。

信用等级是反映客户偿债能力和违约风险的重要标志,划分信用等级的核心指标是客户的违约概率(PD)。

客户信用等级划分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级。

事业法人客户信用评级的内容包括:系统性风险、财务风险、资信状况和基本面风险四个方面。

申报AAA级客户或总行直接经营客户申报信用等级,由总行审批部组织审定。

事业法人客户信用评级的流程:资信调查、客户评价信息的录入。

国内金融机构客户信用评级从定量和定性两个方机进行评价。

授信额度:指建设银行通过综合评价客户资信善、授信风险和信用需求等因素,在信用风险限额的基础上核定授信额度,并通过对授信额度的分配使用、监控管理来集中、统一控制客户信用风险的管理行为。

额度授信的原则:统一授信,区别对待,限额管理,先评级、后授信、再支用。

额度授信的方式可分为:一般额度授信和公开额度授信。

原则上,AAA级和总行级重点客户一般额度授信的有效期最长不得超过三年(含),其它信用等级客户一般不超过一年(含),最长不得