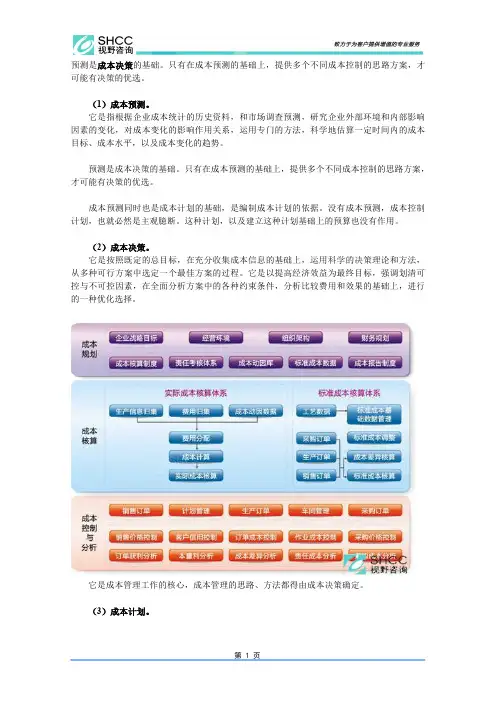

成本管理的内容

- 格式:docx

- 大小:37.28 KB

- 文档页数:5

成本管理的内容

成本管理的内容

成本管理是企业管理中非常重要的一项工作,它涉及到企业的生产、销售、财务等多个方面,是企业管理中必不可少的一环。下面将从成本概念、成本分类、成本核算、成本控制等方面详细介绍成本管理的内容。

一、 成本概念

1.1 定义

成本是指在生产过程中所发生的各种费用,包括直接材料费用、直接工资费用、制造费用和间接费用等。

1.2 特征

(1)与生产活动有关;

(2)具有经济性;

(3)可以计量或估算;

(4)可以分摊或分配。

二、 成本分类

2.1 按照发生时间分类

按照发生时间可以分为历史成本和预算成本。历史成本是指已经发生并记录在账簿中的实际费用,预算成本则是根据计划或预算编制出来的预估费用。

2.2 按照付款方式分类

按照付款方式可以分为现金成本和非现金成本。现金成本就是企业实际支付的费用,而非现金成本则是指虽然没有实际支付,但却需要计入成本的费用,如应付工资等。

2.3 按照成本性质分类

按照成本性质可以分为直接成本和间接成本。直接成本是指可以直接归属于某个产品或服务的费用,如原材料、工资等;间接成本则是不容易归属于某个产品或服务的费用,如管理费用、折旧等。

三、 成本核算

3.1 成本要素

成本要素包括直接材料、直接人工和制造费用。其中,直接材料指生产过程中所使用的原材料;直接人工指生产过程中所需的劳动力;制造费用则是除了直接材料和直接人工以外的其他生产费用。

3.2 成本计算方法

(1)全面成本法:将所有与产品有关的费用都计入产品成本中,包括直接材料、直接人工、制造费用和管理费用等。

(2)可变成本法:只计入与产品数量相关的可变成本,如原材料和劳动力等。

(3)固定成本法:只计入与产品数量无关的固定性质的费用,如房租、折旧等。

四、 成本控制

4.1 控制方法

(1)预算控制:通过编制预算来控制成本,从而达到节约成本的目的。

(2)标准成本控制:通过制定标准成本来控制实际成本,从而达到节约成本的目的。

(3)差异分析:通过比较实际成本和标准成本之间的差异,找出问题所在,进而采取相应措施进行调整。

4.2 控制手段

(1)管理会计手段:包括预算、标准成本、差异分析等。

(2)生产管理手段:包括生产计划、生产流程优化、设备维护等。

(3)采购管理手段:包括供应商评估、采购合同管理等。

(4)销售管理手段:包括市场调研、销售策略制定等。

五、 总结

综上所述,成本管理是企业管理中非常重要的一项工作。它涉及到企业的生产、销售、财务等多个方面。在实际操作中,企业可以根据自身情况选择不同的成本分类方式和计算方法,并采取不同的控制方法和手段来实现节约成本的目标。