我国货币流通速度的实证

- 格式:pdf

- 大小:93.13 KB

- 文档页数:3

2012年第4期下旬刊(总第478期)时 代 金 融Times FinanceNO.4,2012(CumulativetyNO.478)我国货币流通速度的实证分析凌 辉(中南财经政法大学金融学院,湖北 武汉 430037)【摘要】本文旨在研究货币流通速度与几个因素之间的关系,运用1978年-2010年共33个年度数据进行了计量实证分析。

研究发现,我国的收入分配不均会导致货币流通速度下降,金融发展不平衡、通货膨胀率对货币流通速度有负向作用。

要解决货币流通速度逐渐变慢这一问题,在“十二五”期间,应该缩小贫富差距,扩大国内消费。

【关键词】货币流通速度 消费需求 实证分析一、问题的提出货币流通速度是指单位货币在一定时期内的周转次数。

麦金农(McKinnon,1973)提出以M2/GDP作为衡量金融水平的重要指标。

货币供给关系到一国经济的发展,过度的货币供给会导致通货膨胀和国际收支的恶化,使一国经济内外失衡,货币供给不足会压抑经济的健康增长。

在过去30多年,我国的货币供应量一直保持着高速增长。

由于货币供应的增长速度持续高于GDP的增长速度和物价的增长速度之和,使得我国的货币流通速度越来越慢。

二、文献综述国际上对货币的流通速度已早有研究。

Goldsimth(1969) 认为一国的货币流通速度随着一国经济的发展会呈现“U”型变化。

凯恩斯(1999)认为货币的流动速度与利率有一定的关系,并且呈现出正相关变化。

戈德史密斯等认为货币流通速度与金融发展程度有关,金融越发达,货币的流通速度也越快。

实际上,国外理论界有关货币流通速度影响因素至今尚无一个公认性结论。

国内学者对此也有研究。

易纲(1996)认为,“从1978年以来,中国的货币增长率经常大于物价上涨率与国民生产总值增长率之和,而货币流通速度逐年减慢,影响中国货币流通速度的主要原因是货币化过程。

”刘明志(2001) 研究了1980~2000 年间中国M2/ GDP 的趋势、水平和影响因素,认为M2/ GDP 水平及变动由货币需求决定。

李健(2007)认为,中国的货币结构发生了变化,执行资产职能的货币比重上升了,这是导致货币流通速度下降的原因。

我国货币流通速度下降如此迅速,与我国的国情是分不开的,我国的GDP在过去的数年里,主要是靠高投资和出口创造的,而在消费这一块,我国的消费严重不足。

笔者认为中国的货币流通速度急剧下降,很大一部分原因是由消费不足造成的。

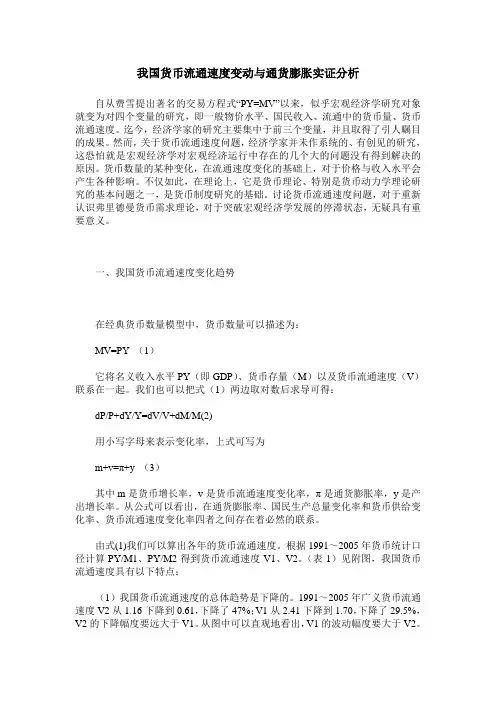

三、中国的货币流通速度(一)中国货币流通速度现状由费雪的交易方程式MV=PY,可推导出货币流通速度计算公式为:V=(PY)/M=GDP/M。

GDP与不同层次的货币供应量的比值(v0=GDP/M0、v1=GDP/M1、v2=GDP/M2)代表了相应层次货币供应量的流通速度,其中GDP/M2反映了长期内货币流通速度,也是经济研究中的重点。

1978-2010年我国货币流通速度呈现以下特点:1.我国的货币流通速度整体上是下降的1978年-2010年,广义货币流通速度V2从3.14下降到了0.55,下降了80%,V1从3.63下降到1.49,下降了59%,V2的下降幅度要远大于V1,V0近年来有所稳定,见图1。

图1 1978年-2010年v0、v1、v2走势图2.我国的货币流通速度年度变化很大,但近年有稳定迹象1978年-2010年,我国的货币流通速度V1平均每年变化率为6.3%,我国的货币流通速度v2的每年变化率则是6.7%。

但33年的中国的货币流通速度,可以发现v0、v1、v2的变化率逐渐趋于缓和。

特别是从2003年开始,货币流通速度的变化率缩小明显。

3.我国货币流通速度与一些国外发达国家相比较低由于各个国家的经济发展程度与经济结构不同,各个国家表现出来的货币流通速度也不同。

我国的货币流通速度V2与日本大体相当,低于发达国家美国、英国等,以及低于新兴国家如韩国等。

在考证以美国为首的发达国家可以发现美国的货币流通速度还是波动比较小的,这主要归功于美国发达的金融与发达的经济。

(二)我国货币流通速度下降的理论分析Times Finance 125造成货币流通速度减慢的因素有很多,主要是来自经济因素与心理因素两个方面。

经济因素包括居民的货币收入水平、消费支出、产业结构、金融市场发达程度、通货膨胀率和利率等,心理因素主要是心理预期。

从货币的流通速度v=GDP/M来看,影响货币流通速度在于影响GDP和M的变化。

改革开放以来,GDP增长迅猛,主要依靠于出口和投资,消费却不足,出口的扩大直接导致GDP和M的增长,进而影响到GDP与M的比值。

但同时,居民的收入却增长缓慢,可支配收入也就不足,导致了居民的消费不足,因此就中国的国情来说,居民的收入分配水平与货币的流通速度存在着一定的关系。

另一方面与我国的金融发展水平、通货膨胀率和利率也存在一定的关系。

四、实证分析为了验证中国收入分配差异水平、金融发达程度、通货膨胀率、利率与v2的关系,本文对其关系进行过了实证检验。

(一)数据选取鉴于实际情况和数据的可得性,本文选取了1978年至2010年的数据对上述模型进行实证分析。

变量说明:FP:居民收入分配均衡水平(选用的是泰尔指数,指数越小,收入分配越不均衡);Fin:金融发展指数(FIN=(M2-M0)/M2);T:通货膨胀率;R:央行一年期利率(以当年调整的最新利率为准);(二)平稳性检验为确定本文所采用的时间序列的平稳性,对其进行单位根检验。

用Eviews 6.0统计软件,将拟用变量去对数后,采用ADF 各变量进行单位根检验,见表1。

表1 采用ADF各变量进行单位根检验变量名ADF检验值回归类型(C,T,K)临界值1%置信水平 5%置信水平10%置信水平P值Lnv2-2.278649(C,T,7)-3.653730-2.957110-2.6174340.1846 D(Lnv2)-5.101828(C,T,7)-3.661661-2.960441-2.6191600.0002 LnFP-2.153063(C,T,7)-3.653730-2.957110-2.6174340.2265 D(LnFP)-4.139645(C,T,7)-3.661661-2.960411-2.6191600.0030 LnFin0.110073(C,T,7)-3.670170-2.963972-2.6210070.9612 D(LnFin)-6.030369(C,T,7)-3.670170-2.963972-2.6210070.0000 T-3.310223(C,T,7)-3.661661-2.960411-2.6191600.0230D(T)-5.279396(C,T,7)(C,T,2)(C,T,2)-3.670170-2.963972-2.6210070.0002R-1.263272(C,T,7)-3.653730-2.957110-2.6174340.6341D(R)-4.551620(C,T,7)-3.661661-2.960411-2.6191600.0010注:C代表常数项,T代表时间趋势项,K代表滞后阶数。

ADF检验采用麦金(MacKinnon)临界值。

经检验,上述数据都是一阶平稳的。

(三)模型建立根据1978年至2010年各时间序列的单位根检验结果,其单整阶数均为1,本文使用Eviews 6.0软件建立变量间的协整回归方程,由于国际上通常以v2来衡量货币的流通速度,故本文对v2的流通速度进行分析。

1.初建模型基于前面分析,本文将建立由对数和半对数形式相结合的模型,初建模型为:(Lnv2)=α+β1(lnFP)+β2(lnFin)+β3(T)+β4(R)(l n v2)=1.1956+0.8937(l n F P-8.8246(l n F i n)-0.0149T+0.0036R(0.8007) (0.3062) (0.8473) (0.0099) (0.0269)T=(1.4932) (2.9184) (-10.4151) (-1.5049)(0.1358)R-squared=0.8752 ,D.W=0.5015 ,F=49.07,Ln(FP)的P值为0.0069,lnFin的P值为0.0000,T的P值为0.1436,R的P值为0.8930,R的T值为0.5195,P值为0.6077,T值不够显著,因此模型可以尝试剔除变量R。

2.模型调整R的T值为0.5195,P值为0.6077,T值不够显著,现模型尝试剔除变量R 因素,进行检验,建立下面的模型:(Lnv2)=α+β1(lnFP)+β2(lnFin)+β3(T)(lnv2)=1.1534+0.8765(lnFP)-8.8963(lnFin)-0.0139T……….. (*)(0.7254) (0.2741) (0.6511) (0.0066)T=(1.5901) (3.1973) (-13.66) (-2.1005)R-squared=0.88 ,D.W=0.51 ,F=67.72,Ln(FP)的P值为0.0033,lnFin的P值为0.0000 ,T的P值为0.0445,各系数的T值检验都很显著,D.W值为0.5455较小。

3.协整回归分析令Et为(*)式的残差,E=resid其单位根检验结果为:△Et=-0.0021-0.9263Et-1(0.0382) (0.0908)T=(-0.0834)(-4.9970)Et-1的P值为0.0000,R2=0.46 ,D.W=21.95 ,F=24.97,Et的t统计量为-4.9970,小于5%置信水平下的临界值,说明E长期是稳定的。

因此v2的对数值、收入分配水平的对数值、通货膨胀率续表(下转第142页)126 Times Finance(二)实例分析本部分选取上交所的招商银行、中国石化、伊利股份、方正科技、上海机场及ST建机、ST金花、ST金泰、ST天龙、ST珠峰共10支票进行对比分析,其中5支成分股,也是上证180指数的成分股,即认为是绩优股;5支为ST特别处理股,很显然特别处理股有更高的违约率。

数据来源于钱龙证券分析软件,以2010年4月2日至2010年12月31日每周收盘价为分析数据。

基于KMV方法,假设股价服从正态分布,无风险年利率取一年期定期存款利率r=2.25%,债务平均期限为1年,选取在a=1水平下计算违约出发点及违约距离,进而计算EDF,结果如表2所示。

表2 股票数据股票名称违约距离DD DD均值预期违约频率EDF EDF均值招商银行 1.8944078681.5737363930.090854500.073873492中国石化 1.5530669930.06020357伊利股份 1.3846154010.08308505方正科技 1.3368677420.09063291上海机场 1.6997239620.04459143ST建机 1.4291194601.3485898950.076484960.089550228ST金花 1.4596309570.07219576ST金泰 1.3180156690.0937492ST天龙 1.3176557890.09380945ST珠峰 1.2185275990.11151177从以上计算结果可以看出,绩优公司的违约距离高于ST公司,绩优公司的预期违约频率小于ST公司;违约距离对上市公司的信用状况有较准确的反映。