会计基本结构PPT课件

- 格式:ppt

- 大小:755.00 KB

- 文档页数:73

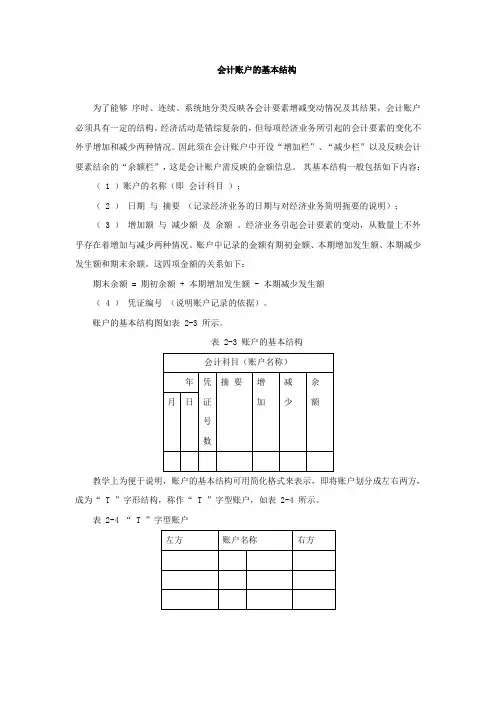

会计账户的基本结构

为了能够序时、连续、系统地分类反映各会计要素增减变动情况及其结果,会计账户必须具有一定的结构。

经济活动是错综复杂的,但每项经济业务所引起的会计要素的变化不外乎增加和减少两种情况。

因此须在会计账户中开设“增加栏”、“减少栏”以及反映会计要素结余的“余额栏”,这是会计账户需反映的金额信息。

其基本结构一般包括如下内容:( 1 )账户的名称(即会计科目);

( 2 )日期与摘要(记录经济业务的日期与对经济业务简明扼要的说明);

( 3 )增加额与减少额及余额。

经济业务引起会计要素的变动,从数量上不外乎存在着增加与减少两种情况。

账户中记录的金额有期初金额、本期增加发生额、本期减少发生额和期末余额。

这四项金额的关系如下:

期末余额 = 期初余额 + 本期增加发生额 - 本期减少发生额

( 4 )凭证编号(说明账户记录的依据)。

账户的基本结构图如表 2-3 所示。

表 2-3 账户的基本结构

会计科目(账户名称)

年凭

证

号

数摘要增

加

减

少

余

额

月日

教学上为便于说明,账户的基本结构可用简化格式来表示,即将账户划分成左右两方,成为“ T ”字形结构,称作“ T ”字型账户,如表 2-4 所示。

表 2-4 “ T ”字型账户

左方账户名称右方。

第二章会计的基本理论结构第一节会计核算的基本前提会计基本前提是指进行会计核算工作必须具备的前提条件。

由于会计所处的社会经济环境极为复杂,其反映的经济活动也具有一定的不确定性。

为了使会计能够连续、系统、综合地反映企业的生产经营活动,提供信息使用者所需的有用信息,必须对会计实务中那些尚未确知或无法正面论证的先决条件及其环境,根据客观的或经常的情况作出合理的判断和规定。

这些合理的推断和规定,就构成了会计的基本前提。

因此,会计基本前提有时也称为会计假设或会计假定。

会计基本前提反映了会计环境对会计的影响和制约。

离开这些前提条件,会计工作就不可能正常地进行,更不能保证会计信息的质量。

会计基本前提包括会计主体、持续经营、会计期间、货币计量等四项。

一、会计主体会计主体是指为之进行会计核算的特定单位或组织,也称会计实体或会计个体。

会计主体规定了会计核算的空间范围。

按照会计主体的要求,会计只能记录反映各项会计主体内的经济活动,不反映主体之外的其他单位的经济活动,也不反映主体的投资者即所有者的经济活动,以便会计记录和报告能准确反映该主体的实际情况。

会计主体不同于企业法人。

所有的企业法人都是会计主体,但有些会计主体不一定是法人。

二、持续经营持续经营是指企业的经营活动将长期持久地延续下去,在可以预见的将来不会破产和解散。

持续经营这一前提界定了会计核算的时间范围。

在会计实务中,持续经营前提具有以下三方面的作用:1.由于假定企业的持续经营,才要求企业的资产按历史成本计价,而不是采用现行市价;2.持续经营前提为采用权责发生制奠定了基础,才使资本性支出和收益性支出的划分成为必要;3.由于这一前提的存在,才产生了资本保全问题。

三、会计分期会计分期是指将企业持续不断的经营活动从时间上划分为若干相等的期间,以便分期及时地提供企业经营情况的信息。

企业的盈亏情况,从理论上讲,只有在企业终止经营后,才能最终加以确定,但这样做是不可能的。

因为企业的投资者、债权人、国家有关部门及企业经营者都需要及时了解企业的经营情况,要求企业定期提供决策和征税依据等方面的会计信息,因而不可能等到经营活动全部结束时才进行结算并编制财务报告。