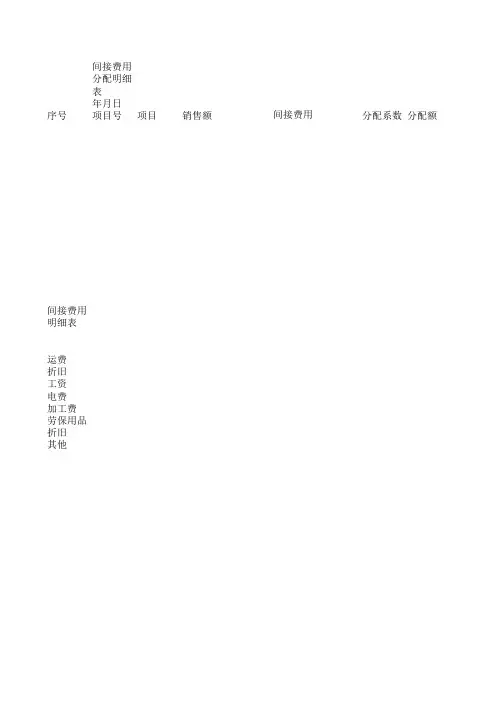

成本费用分配表

- 格式:xls

- 大小:13.50 KB

- 文档页数:1

计划成本分配法计划成本分配法概述计划成本分配法是指在分配辅助生产费用时~按辅助生产车间提供的产品或劳务的计划单位成本和各受益单位的实际耗用量计算各受益单位应负担的辅助生产费用的一种辅助生产费用分配方法。

根据辅助生产车间提供的产品、劳务数量及其计划单位成本~计算为各车间、部门提供服务的产品和劳务数量应分配的费用。

对辅助生产车间发生的实际成本与按计划成本计算的分配额之间的差额~为了简化核算~可不再按受益比例进行分摊~而直接增加或冲减制造费用或管理费用。

计划成本分配法的计算公式计划成本分配法计算公式为:受益单位应负担的(产品)劳务成本=耗用(产品)劳务的数量×该(产品)劳务计划单位成本某辅助生产车间成本差异=该辅助生产车间实际总成本-该辅助生产车间计划总成本辅助生产车间分配给某受益单位辅助生产费用,该受益单位耗用辅助生产车间产品或劳务数量×计划单位成本辅助生产车间实际成本,该辅助生产车间归集入帐的费用,该辅助生产车间耗用其他辅助生产车间产品或劳务数量×其他辅助生产车间计划单位成本辅助生产车间计划成本,该辅助生产车间提供产品或劳务总数×该辅助生产车间的计划单位成本辅助生产车间成本差异,辅助生产车间实际成本,辅助生产车间计划成本采用这种方法~企业、车间辅助生产费用实际成本比较稳定~计划成本比较准确作为前提条件~否则就会影响分配结果的正确性。

计划成本分配法的实例分析例:某企业设供汽和机修两个辅助生产车间~本月供汽车间归集入帐的费用合计为8600元~机修车间已归集入帐的费用合计为2400元。

本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量如下表:车间部门供汽,吨, 机修,工时,供汽车间 100机修车间 200基本生产车间 1100 620行政管理部门 100 80合计 1400 800假设:供汽车间提供的计划单位成本为6元/吨~修理车间提供的修理劳务的计划单位成本为3元/小时~采用计划成本分配法编制辅助生产费用分配表如下:辅助生产费用分配表(计划成本分配法)表—1辅助生产车间供汽车间机修车间合计产品或劳务供应数量 1400 800已归集入账的费用合计 8600 2400 11000计划单位成本 6 3受益单位数量金额数量金额供汽车间 100 300 300机修车间 200 1200基本生产车间 1100 6600 620 1860 8460管理部门 100 600 80 240 840小计 1400 8400 800 2400 10800辅助生产车间计划成本 8400 2400 10800辅助生产车间实际成本 8900 3600 12500辅助生产车间成本差异 500 1200 1700借:生产成本—辅助生产成本—机修车间 1200—供汽车间 300制造费用 8460管理费用 840贷:生产成本—辅助生产成本—机修车间 2400—供汽车间 8400将辅助生产车间的成本差异转入管理费用帐户借:管理费用 1700贷:生产成本—辅助生产成本—供汽车间 500—机修车间 1200从例中可看出~采用计划成本分配法分配辅助生产费用~不是在辅助生产车间的实际费用结算后在进行。

13号加油站费用分配表(最新版)目录1.13 号加油站费用分配表概述2.费用分配表的具体内容3.费用分配表的合理性分析4.结论正文1.13 号加油站费用分配表概述在当今社会,加油站的运营与管理对于能源行业的发展至关重要。

合理的费用分配可以保障加油站的正常运营,提高工作效率,降低成本。

在此背景下,我们研究了 13 号加油站的费用分配表,以便对其进行合理性分析。

2.费用分配表的具体内容根据所提供的 13 号加油站费用分配表,我们可以将其主要费用分为以下几个部分:(1) 油品成本:包括汽油、柴油等各类油品的采购成本。

(2) 运营成本:包括员工薪酬、水电费、设备维护等日常运营所需费用。

(3) 税收:包括燃油税、增值税等国家规定的税收。

(4) 利润:加油站在保证正常运营的前提下,所期望获得的盈利。

3.费用分配表的合理性分析(1) 油品成本:油品成本是加油站的主要成本,占比较大。

要降低油品成本,需要优化采购渠道,降低采购成本,同时还要关注国际油价波动,合理预测市场走势,以降低库存成本。

(2) 运营成本:运营成本是保障加油站正常运营的基础。

在合理的范围内控制运营成本,可以提高加油站的盈利能力。

为此,需要提高员工工作效率,降低人力成本,同时合理控制水电费等其他运营成本。

(3) 税收:税收是加油站应尽的社会责任。

合理缴纳税收,可以保障国家的财政收入,同时也有利于加油站树立良好的社会形象。

(4) 利润:利润是加油站的终极目标。

在保证正常运营的前提下,追求合理的利润是加油站可持续发展的关键。

要提高利润,需要在保证服务质量的前提下,降低成本,提高运营效率。

4.结论通过对 13 号加油站费用分配表的分析,可以看出其在油品成本、运营成本、税收和利润等方面的分配具有一定的合理性。

然而,在实际运营过程中,仍需要关注各个环节的成本控制和效率提升,以实现加油站的持续发展。

工时与费用分配表

工时与费用分配表是一种记录项目或任务中各项活动所消耗的工时和费用的表格。

这种表格通常用于项目管理和时间成本管理。

通过该表格,项目团队可以清楚地了解各项活动所消耗的资源和成本,从而更好地进行项目计划和预算控制。

工时与费用分配表通常包括以下列:

1.活动名称:列出项目中所有活动的名称。

2.工时:记录每个活动所消耗的工时数。

工时数可以按照小时、天数等单位进行

记录。

3.费用:记录每个活动所消耗的费用,包括人工费用、材料费用、设备费用等。

4.工时与费用比例:计算每个活动的工时与费用比例,以便更好地了解每个活动

对项目总成本的影响。

5.备注:记录其他相关信息,如活动负责人、活动状态等。

通过工时与费用分配表,项目团队可以更好地了解项目中各项活动的成本和资源消耗情况,从而更好地进行项目计划和预算控制。

同时,该表格还可以作为项目沟通和协作的工具,帮助团队成员更好地了解各自的任务和责任。

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。