多栏式明细账

- 格式:pptx

- 大小:403.27 KB

- 文档页数:10

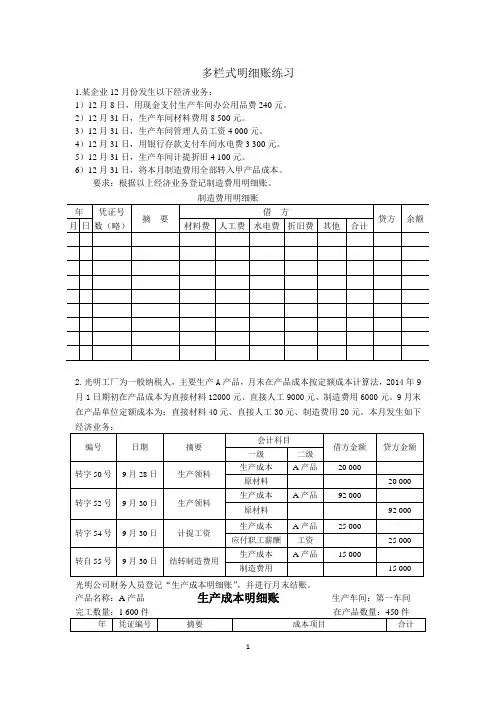

多栏式明细账练习1.某企业12月份发生以下经济业务:1)12月8日,用现金支付生产车间办公用品费240元。

2)12月31日,生产车间材料费用8 500元。

3)12月31日,生产车间管理人员工资4 000元。

4)12月31日,用银行存款支付车间水电费3 300元。

5)12月31日,生产车间计提折旧4 100元。

6)12月31日,将本月制造费用全部转入甲产品成本。

要求:根据以上经济业务登记制造费用明细账。

2.光明工厂为一般纳税人,主要生产A产品,月末在产品成本按定额成本计算法,2014年9月1日期初在产品成本为直接材料12000元、直接人工9000元、制造费用6000元。

9月末在产品单位定额成本为:直接材料40元、直接人工30元、制造费用20元。

本月发生如下光明公司财务人员登记“生产成本明细账”,并进行月末结账。

产品名称:A产品生产成本明细账生产车间:第一车间3. 乐达工业公司12月发生以下管理费用:1日支付办公费300元,3日支付报刊费500元,8日支付差旅费700元,12日支付工资及福利费400元,18计提折旧费2000元,20日支付水费280元,21日支付电费220元,要求编制管理费用明细账(凭证字号略)。

4. 乐达工业公司一车间生产甲产品和乙产品,12月车间发生制造费用情况如下:5日,材料费10000元;10日,职工薪酬费用5000元;15日,折旧费1500元;20日电费1000元;25日,水费1000元,28日,其他500元,按产品本月工资进行分配。

甲产品无月初在产品,5日,直接材料300000元;10日,直接人工180000元,产品当月全部完工。

乙产品月初在产品10000元(其中直接材料5000元,直接人工3000元,制造费用2000元),5日,直接材料250000元,10日,直接人工200000元,月末在产品80件(月末在产品按定额计算,其中每件直接材料50元,直接人工30元,制造费用20元)。

![第五讲 多栏式明细账的建账[17页]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/56e89c79227916888486d797.webp)

制造费用明细账一般采用什么明细

账

制造费用明细账一般采用多栏式明细账。

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收账款、应付账款等债权债务结算科目的明细分类核算。

(二)数量金额式

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如原材料、“库存商品”、产成品、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的

金额。

这种格式适用于费用、成本、收入和成果的明细核算,如制造费用、管理费用、营业外收入和营业外支出等科目的明细分类核算。