汽车销售账务处理流程

- 格式:ppt

- 大小:43.50 KB

- 文档页数:18

4s店贴息账务处理流程

4S店贴息账务处理流程

一、贴息政策的制定

在4S店贴息账务处理流程中,首先需要制定贴息政策。贴息政策是指4S店针对销售车辆时提供的贷款贴息服务的具体规定和要求。这包括贴息的对象、贴息的金额、贴息的期限等。贴息政策的制定需要与汽车金融公司或银行进行协商,确保符合相关法律法规和市场需求。

二、购车贷款申请

客户在4S店选定车辆后,可以选择申请购车贷款。购车贷款申请需要客户提供个人身份证明、收入证明、银行流水等相关材料。客户还需要填写购车贷款申请表格,并签署相关合同。

三、贴息计算和确认

在客户提交购车贷款申请后,4S店的贴息账务处理部门会根据贴息政策进行贴息计算。贴息计算是根据客户的贷款金额、贴息利率、贴息期限等因素进行的。计算完成后,贴息账务处理部门会向客户确认贴息金额,并将相关信息记录在贴息账务系统中。

四、贴息资金的获取

4S店贴息账务处理流程中,贴息资金的获取是关键环节。一般来说,4S店会与汽车金融公司或银行签订合作协议,通过向其申请贷款来获取贴息资金。贷款的金额应与贴息金额相符,并按照合同约定的方式进行还款。

五、贴息资金的发放

贴息资金发放是指4S店将贴息金额转账给客户或直接抵扣客户贷款本金的过程。4S店贴息账务处理部门会根据客户的选择,将贴息资金通过银行转账的方式发放给客户,或者直接将贴息金额抵扣客户贷款本金。

六、贴息账务的录入和管理

在贴息账务处理流程中,贴息账务的录入和管理是必不可少的环节。贴息账务处理部门会将贴息相关信息录入贴息账务系统,并进行分类、归档和备份。同时,对贴息账务进行定期审计,确保贴息政策的执行和贴息资金的安全。

七、贴息账务的结算和报表

贴息账务处理流程的最后一步是贴息账务的结算和报表。贴息账务处理部门会根据客户的还款情况,进行贴息资金的结算。同时,还会生成相关的贴息报表,包括贴息发放明细、贴息资金使用情况等,以便于管理层进行决策和分析。

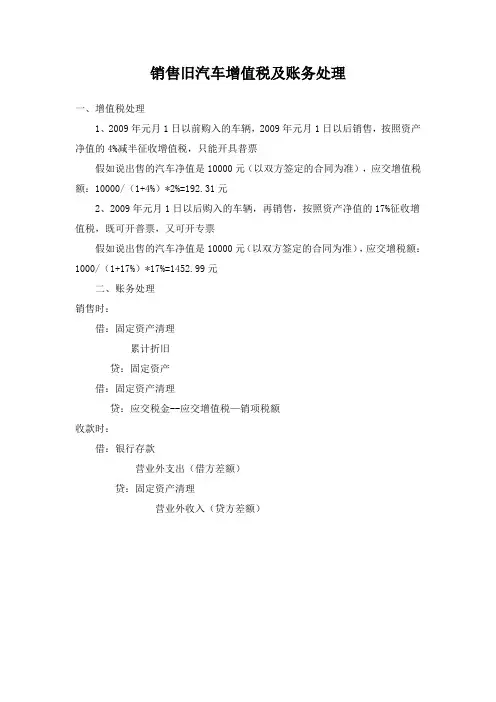

销售旧汽车增值税及账务处理

一、增值税处理

1、2009年元月1日以前购入的车辆,2009年元月1日以后销售,按照资产净值的4%减半征收增值税,只能开具普票

假如说出售的汽车净值是10000元(以双方签定的合同为准),应交增值税额:10000/(1+4%)*2%=192.31元

2、2009年元月1日以后购入的车辆,再销售,按照资产净值的17%征收增值税,既可开普票,又可开专票

假如说出售的汽车净值是10000元(以双方签定的合同为准),应交增税额:1000/(1+17%)*17%=1452.99元

二、账务处理

销售时:

借:固定资产清理

累计折旧

贷:固定资产

借:固定资产清理

贷:应交税金--应交增值税—销项税额

收款时:

借:银行存款

营业外支出(借方差额)

贷:固定资产清理

营业外收入(贷方差额)

汽车销售的会计账务处理流程

一、汽车采购环节。

汽车销售公司在采购汽车的时候呀,这账务处理就开始啦。当咱们公司把钱付给汽车厂商的时候呢,那就是货币资金减少啦。一般来说,会有银行存款的支出记录哦。比如说,咱们公司从厂商那订了一批车,总价是100万,用银行转账支付,那会计就得在账上记一笔,借:库存商品 - 汽车100万,贷:银行存款100万。这里的库存商品就是咱们买回来的汽车,这就像咱们的宝贝一样,先囤在仓库里,等着卖出去呢。

二、汽车销售环节。

等到把汽车卖给客户的时候,那可就更热闹啦。假设咱们把一辆车卖给了一个帅哥或者美女顾客,车价是20万。如果顾客是全款买车呢,那会计就要这么记账啦。借:银行存款20万,贷:主营业务收入20万。这主营业务收入啊,就像是公司的小金库进账啦。同时呢,因为这辆车是从库存里卖出去的,咱们还得把库存商品减少,所以还要记一笔,借:主营业务成本(假设这辆车的成本是15万)15万,贷:库存商品 - 汽车15万。

要是顾客是贷款买车呢,情况就有点复杂喽。顾客交了一部分首付,比如说5万,剩下的15万贷款。那我们先收到5万的时候,借:银行存款5万,贷:主营业务收入5万。然后呢,对于那15万的贷款,虽然咱们还没完全收到钱,但是因为已经把车卖出去了,也要确认收入,同时还要记录应收账款,借:应收账款15万,贷:主营业务收入15万。

三、汽车销售的促销与优惠。

有时候呀,为了吸引顾客,我们会有各种促销活动呢。比如说打折或者赠送汽车用品。如果是打折销售,车价本来是20万,打了9折,那实际卖了18万。记账的时候就按照实际收到的18万确认收入,借:银行存款18万,贷:主营业务收入18万,同时按照成本记主营业务成本。要是赠送汽车用品呢,这些用品也是有成本的呀。假设汽车用品成本是2000元,我们送出去的时候,要把这个成本算到销售费用里,借:销售费用2000元,贷:库存商品 - 汽车用品2000元。

四、汽车销售的售后服务。

新能源汽车专卖店的账务处理-记账实操

一、初始设置

1. 设置会计科目

资产类:库存现金、银行存款、应收账款、库存商品(新能源汽车)、固定资产等。

负债类:应付账款、短期借款、长期借款等。

所有者权益类:实收资本、资本公积、盈余公积、未分配利润等。

成本类:主营业务成本、其他业务成本等。

损益类:主营业务收入、其他业务收入、销售费用、管理费用、财务费用等。

2. 建立账簿 总账:记录所有会计科目的总分类账。

明细账:根据不同的会计科目设置明细账,如应收账款明细账、库存商品明细账、固定资产明细账等。

日记账:记录现金和银行存款的收支情况。

二、进货业务的账务处理

1. 购进新能源汽车

假设以银行存款支付购进 10 辆新能源汽车,每辆进价为 20 万元。

借:库存商品——新能源汽车 200 万元

贷:银行存款 200 万元

2. 应付账款进货

若从供应商处购进 15 辆新能源汽车,每辆进价为 18

万元,货款未付。

借:库存商品——新能源汽车 270 万元

贷:应付账款——[供应商名称] 270 万元

三、销售业务的账务处理

1. 现金销售 以现金方式卖出 3 辆新能源汽车,每辆售价为 25 万元。

借:库存现金 75 万元

贷:主营业务收入——新能源汽车 75 万元

同时结转成本:

借:主营业务成本——新能源汽车 60 万元(3 辆×20 万元/辆)

贷:库存商品——新能源汽车 60 万元

2. 赊销

向客户赊销 2 辆新能源汽车,每辆售价为 24 万元。

借:应收账款——[客户名称] 48 万元

贷:主营业务收入——新能源汽车 48 万元

结转成本:

借:主营业务成本——新能源汽车 40 万元(2 辆×20 万元/辆)