审计学原理第五章

- 格式:ppt

- 大小:937.00 KB

- 文档页数:29

第五章 内部控制评审及测试

一、单项选择题

1.注册会计师了解被审计单位及其环境的目的是( )。

A.为了进行风险评估程序

B.收集充分适当的审计证据

C.为了识别和评估财务报表重大错报风险

D.控制检查风险

2.了解被审计单位及其环境一般在( )阶段进行。

A.在承接客户或续约时

B.在进行审计计划时

C.贯穿于整个审计过程的始终

D.在进行期中审计时

3.注册会计师对行业状况、法律环境与监管环境以及其他外部因素了解的范围和程度会因被审计单位所处行业、规模以及其他因素的不同而不同。对从事计算机硬件制造的被审计单位,注册会计师可能更关心( )

A.宏观经济走势以及货币、财政等方面的宏观经济政策

B.环保法规

C.资本充足率

D.市场竞争以及技术进步的情况

4.内部控制的目标不包括( )。

A.财务报告的可靠性

B.审计风险处在低水平

C.经营的效率和效果

D.在所有经营活动中遵守法律法规的要求

5.关于内部控制,下列表述不正确的是( )。

A.内部控制的设计与运行受制于成本效益原则

B.内部控制是针对所有业务活动而设计的

C.内部控制可能因经营环境、业务性质的改变而削弱或失败

D.内部控制可能因执行人员滥用职权或屈从于外部压力而失效

6.下列选项中不正确的是( )。

A.内部控制只能对财务报告的可靠性提供合理的保证,而非绝对的保证

B.在了解被审计单位的内部控制时,只需关注控制的设计

C.特别风险通常与重大的非常规交易和判断事项有关

D.在某些情况下,仅通过实施实质性程序不能获取充分、适当的审计证据

7.依据《审计准则—了解被审计单位及其环境并评估重大错报风险》,内部控制的要素中,不包括下列( )要素。

A.控制环境、风险评估过程

B.与财务报告相关的信息系统和沟通

C.控制活动、对控制的监督

D.会计系统、控制程序

8.控制环境的说法不正确的是( )。

第六章 审计工作底稿

一、单项选择题

1.下列有关审计工作底稿归档期限的表述中,正确的是( )。

A.如果完成审计业务,归档期限为审计报告日后六十天内

B.如果完成审计业务,归档期限为外勤审计工作结束日后六十天内

C.如果未能完成审计业务,归档期限为外勤审计工作中止日后三十天内

D.如果未能完成审计业务,归档期限为审计业务中止日后三十天内

【答案】A

【解析】审计工作底稿的归档期限为审计报告日后六十天内或审计业务中止日后的六十天内。

2.以下针对审计工作底稿的说法中,不正确的是( )。

A.注册会计师取得的已被取代的财务报表草稿不必形成最终审计工作底稿

B.如果依据专家工作发表保留意见,审计工作底稿应包括专家形成的工作底稿

C.会计师事务所应在审计报告日后60天内完成审计工作底稿的归档工作

D.会计师事务所对审计档案应自审计报告日起至少保存10年

【答案】B

【解析】A、C、D都属于准则的明文规定。B:对于聘请的事务所外部专家,除非协议另行约定,专家形成的工作底稿属于专家,不是审计工作底稿的组成部分。

3.注册会计师在审计工作底稿中记录其实施的审计程序的性质、时间安排和范围时,应当记录测试的具体项目或事项的识别特征。以下关于记录的识别特征的做法中,正确的是( )。

A.对被审计单位内部生成的订购单进行测试,将供货商作为主要识别特征

B.对需要选取既定总体内一定金额以上的所有项目进行测试,将该金额以上的所有项目作为主要识别特征

C.对运用系统抽样的审计程序,将样本来源作为主要识别特征

D.对询问程序,将询问时间作为主要识别特征

【答案】B

【解析】选项B正确。审计工作底稿中记录的对某一个具体项目或事项的识别特征通常应当具有唯一性特征;选项A不正确,应以“订购单的日期或编号”作为测试订购单的识别特征;选项C不正确,应以“样本的来源、抽样的起点及抽样间隔”,作为主要识别特征;选项D不正确,应以“询问的时间、被询问人的姓名及职位”作为识别特征。

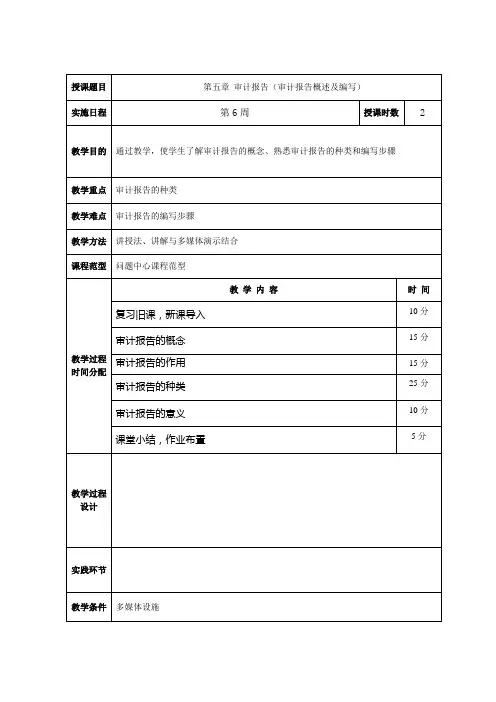

授课题目 第五章 审计报告(审计报告概述及编写)

实施日程 第6周 授课时数 2

教学目的 通过教学,使学生了解审计报告的概念、熟悉审计报告的种类和编写步骤

教学重点 审计报告的种类

教学难点 审计报告的编写步骤

教学方法 讲授法、讲解与多媒体演示结合

课程范型 问题中心课程范型

教学过程

时间分配 教 学 内 容 时 间

复习旧课,新课导入 10分

审计报告的概念 15分

审计报告的作用 15分

审计报告的种类 25分

审计报告的意义 10分

课堂小结,作业布置 5分

教学过程设计

实践环节

教学条件 多媒体设施

备 注

教 学 过 程 与 教 学 内 容 教学提示

第一节 审计报告概述

一 审计报告的概念与作用

1. 审计报告的概念

审计报告是对审计全过程的总结,是审计工作的最终结果。审计报告是具有法律效力的文件,具有法定证明力。因为审计按主体不同可以分为国家审计、内部审计和社会审计,与之相对应的审计报告也可以分国家审计报告、内部审计报告和社会审计报告。

2.审计报告的作用(教学提示1)

(1)鉴证作用

鉴证是独立审计报告的最主要作用。注册会计师以独立的第三者身份,在审计报告中对被审计单位会计报表的合法性、公允性发表意见,这种意见得到社会公众普遍认同,客观上就起到了鉴证作用。

(2)保护作用

注册会计师通过审计,可以对被审计单位出具不同类型审计意见的审计报告,以提高或降低会计报表信息使用者对会计报表的信赖程度,能够在一定程度上对被审计单位的债权人、股东和潜在的投资者等的利益起到保护作用。如投资者可以通过查阅被投资企业的会计报表和注册会计师的审计报告,了解被投资企业的经营情况和财务状况后,再做出投资决策,就可以减小其投资风险。

(3)促进作用

注册会计师在审计过程中可以发现被审计单位存在的问题,提出改进管理的意见和建议,起到促进财务信息质量提高的作用。

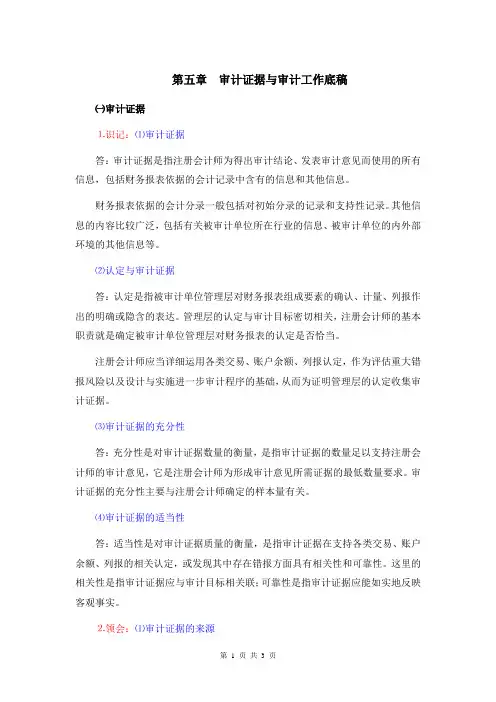

第 1 页 共 3 页 第五章 审计证据与审计工作底稿

㈠审计证据

⒈识记:⑴审计证据

答:审计证据是指注册会计师为得出审计结论、发表审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

财务报表依据的会计分录一般包括对初始分录的记录和支持性记录。其他信息的内容比较广泛,包括有关被审计单位所在行业的信息、被审计单位的内外部环境的其他信息等。

⑵认定与审计证据

答:认定是指被审计单位管理层对财务报表组成要素的确认、计量、列报作出的明确或隐含的表达。管理层的认定与审计目标密切相关,注册会计师的基本职责就是确定被审计单位管理层对财务报表的认定是否恰当。

注册会计师应当详细运用各类交易、账户余额、列报认定,作为评估重大错报风险以及设计与实施进一步审计程序的基础,从而为证明管理层的认定收集审计证据。

⑶审计证据的充分性

答:充分性是对审计证据数量的衡量,是指审计证据的数量足以支持注册会计师的审计意见,它是注册会计师为形成审计意见所需证据的最低数量要求。审计证据的充分性主要与注册会计师确定的样本量有关。

⑷审计证据的适当性

答:适当性是对审计证据质量的衡量,是指审计证据在支持各类交易、账户余额、列报的相关认定,或发现其中存在错报方面具有相关性和可靠性。这里的相关性是指审计证据应与审计目标相关联;可靠性是指审计证据应能如实地反映客观事实。

⒉领会:⑴审计证据的来源 第 2 页 共 3 页 答:按照审计证据的来源分类,可以将审计证据分为内部证据和外部证据。内部证据是由被审计单位内部机构或职员编制和提供的书面证据,如被审计单位的会计分录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件。外部证据是由被审计单位以外的组织机构或人士编制的书在证据,如银行对账单、购货发票、顾客订单等。

⑵获取审计证据的途径

答:按照获取审计证据的手段不同可以将获取审计证据的审计程序划分为以下几种类型:检查记录或文件;检查有形资产;观察;询问;函证;重新计算;重新执行;分析程序。