税收分类和税制结构

- 格式:ppt

- 大小:598.00 KB

- 文档页数:72

中国税制教科书一、我国税制概述税收是国家财政收入的主要来源,我国税制经过多次调整和完善,现已形成一套相对完整的税收体系。

其中包括增值税、企业所得税、个人所得税、资源税、土地增值税、城市维护建设税、房产税、车船税、关税等。

二、税收分类与税制体系按照税收性质和征收方式,我国税收可分为直接税和间接税。

直接税主要包括个人所得税、企业所得税、资源税等,间接税主要包括增值税、消费税、关税等。

税制体系主要包括税收法律、税收法规、税收规章和税收规范性文件等。

三、税收政策与税制改革我国政府根据国家发展战略和宏观经济调控需要,制定相应的税收政策。

近年来,我国积极推进税制改革,如营改增、个税改革等,以降低税收负担、优化税收结构、促进经济发展。

四、税收制度的具体实施税收制度的具体实施涉及税收立法、税收政策制定、税收征管、税收执法等多个方面。

政府通过完善税收法律法规,强化税收征管体系,保障税收政策的有效实施。

五、税收管理与税收执法税收管理与税收执法是确保国家税收权益得到有效维护的关键。

我国建立了税务机关为主导的税收执法体系,通过加强税收征管、打击逃税行为等措施,提高税收征收率。

六、纳税人的权利与义务纳税人作为税收的主体,既有权利也有义务。

纳税人享有知情权、申诉权、减免税申请权等,同时需履行纳税义务,按照规定报送税收信息,接受税收检查。

七、税收优惠政策与措施为促进经济社会发展,我国政府制定了一系列税收优惠政策,如企业所得税优惠、增值税即征即退、研发费用加计扣除等。

此外,还为中小企业、高新技术企业等提供税收优惠支持。

八、国际税收与合作我国积极参与国际税收合作,与世界各国签订双边税收协定,避免重复征税和减轻国际贸易税收负担。

同时,加强国际税收情报交换,打击跨境逃税行为。

九、税收知识普及与纳税诚信为进一步提高纳税人的税收意识,我国积极开展税收知识普及活动,如税收宣传月、纳税人学堂等。

同时,倡导纳税诚信,对诚信纳税人给予激励措施,对失信纳税人实施联合惩戒。

财税小知识知识点总结大全一、税收制度1. 税收分类:税收是政府依法向纳税人征收的一种财政收入,主要包括直接税和间接税两种。

直接税是指由纳税人直接缴纳给政府,并由其自行承担的税款,如个人所得税、企业所得税等;间接税是指由纳税人按照政府规定向其销售产品或提供服务时收取的税款,最终由消费者承担,如增值税、消费税等。

2. 税收征收:税收征收是指国家依法向纳税人征收税款的行为。

税收征收主要包括税收法规、税收政策和税收管理三个方面。

税收法规是指国家法律对税收征收的规定,税收政策是指政府制定的对税收征收的指导性方针,税收管理是指税务机关对税务征收的具体管理和执行。

3. 税收政策:税收政策是指政府为了调节宏观经济运行状况和促进社会公平,在税收征收方面所采取的一系列政策措施。

税收政策主要包括减税政策、税收优惠政策、税收调节政策、税收管理政策等。

减税政策是指政府根据国民经济发展和财政收支状况,采取一定措施降低税收负担,促进经济增长和社会公平;税收优惠政策是指政府对特定行业或群体给予税收减免或减免的政策,以鼓励相关行业和群体的发展;税收调节政策是指政府通过改变税率和税制结构等方式,调整经济结构和产业布局,促进行业升级和转型;税收管理政策是指政府加强税收管理,提高征收效率,减少逃税漏税行为,维护税收秩序。

二、财务报表1. 财务报表的编制:财务报表是企业对外披露财务信息的主要途径,主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

编制财务报表需要遵循国家相关的会计法规和准则,对企业的资产、负债、所有者权益、收入和支出等进行分类、计量和披露。

2. 资产负债表:资产负债表是企业在特定日期上的资产和负债的清单,是企业财务状况的快照。

资产负债表按照资产的流动性和负债的到期性分为流动资产和非流动资产,流动负债和非流动负债。

资产负债表的基本公式为:资产=负债+所有者权益。

3. 利润表:利润表是企业一定时期内盈利与损失的清单,是企业盈利能力的表现。

简述税制结构的一般模式税制结构是指一个国家或地区的税收体系的整体架构和组成部分。

它包括各种税种的分类、税率的设定、税收征管的组织方式等。

税制结构的设计和调整对经济的发展和社会的稳定具有重要影响。

下面将从一般模式的角度来简述税制结构的基本内容。

一、税种分类税制结构的第一个要素是税种分类。

各国的税种分类可以根据不同的标准进行,常见的分类标准有税收对象、税收目的、税收方式等。

根据税收对象的不同,可以将税种分为个人所得税、企业所得税、消费税、财产税、进出口税等。

根据税收目的的不同,可以将税种分为国家税、地方税、社会保险费等。

根据税收方式的不同,可以将税种分为直接税和间接税等。

二、税率设定税制结构的第二个要素是税率设定。

税率是税制的核心内容之一,直接关系到税收的大小和分配的公平性。

税率的设定需要考虑税收的目标、经济的发展水平、税收征管的能力等多个因素。

一般来说,税制结构中的税率会根据税种的不同而有所区别。

例如,个人所得税的税率一般会根据收入水平划分为多个档次,高收入者的税率相对较高,低收入者的税率相对较低。

三、税收征管税制结构的第三个要素是税收征管。

税收征管是指对纳税人的税款进行征收、管理和监督的过程。

税收征管的组织方式可以根据国家或地区的实际情况来进行设计,常见的方式有税务机关直接征收、代征和委托征收等。

税收征管的目标是确保税收的及时性、准确性和公正性,同时也需要兼顾对纳税人合法权益的保护。

四、税收政策税制结构的第四个要素是税收政策。

税收政策是指国家或地区为了实现经济和社会发展目标而采取的税收措施和政策。

税收政策的制定需要综合考虑经济增长、收入分配、社会公平等多个因素。

税收政策的调整可以通过改变税率、调整税收优惠政策、增设或取消税种等方式来实现。

税制结构的一般模式包括税种分类、税率设定、税收征管和税收政策等要素。

不同国家或地区的税制结构会因历史、文化、经济发展水平等因素而有所差异。

税制结构的合理设计可以促进经济的稳定增长和社会的公平正义,对于实现可持续发展目标具有重要作用。

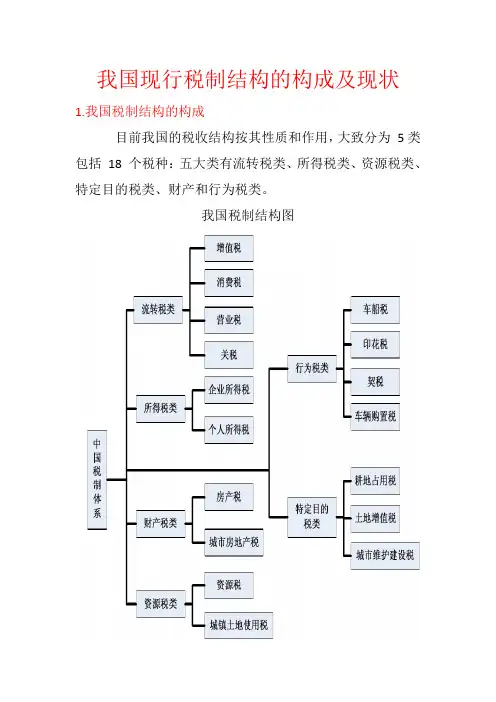

我国现行税制结构的构成及现状1.我国税制结构的构成目前我国的税收结构按其性质和作用,大致分为5类包括18 个税种:五大类有流转税类、所得税类、资源税类、特定目的税类、财产和行为税类。

我国税制结构图2.我国主要实行以流转税为主,企业所得税为辅的双主体税制结构。

我国是以流转税为主体的税制结构。

(2.1)流转税,通常又称商品税,包括增值税、消费税、营业税和关税其中增值税对商品生产流通各环节和提供劳务过程中实现的增值额课税。

1994 年后我国税制调整,增值税由“生产型”向“消费型”转型。

增值税对促进生产、保持财政收入稳定增长、推动对外贸易发展、形成税收征管中的内在监督制约机制等具有积极作用。

消费税是对特定的消费品和消费行为课税,目的是引导消费方向、调节产品结构、增加国家财政收入,从而对收入分配具有间接调节作用。

营业税针对提供应税劳务、转让无形资产和销售不动产等赢利事业和经营行为征税。

关税是对进出口我国国境或海关的货物、商品征收的一种税。

(2.2)所得税类,所得税是以所得额为课征对象,对个人和企业所得课征的一类税所得税对收入分配具有积极的调节作用,决定其调节力度的主要因素是税基的宽窄,税率形式和比例大小。

所得税类包括企业所得税、个人所得税。

其中企业所得税是对相应企业所得额课征,对企业收入分配具有直接调节作用,对个人收入分配具有间接调节作用;个人所得税对个人的劳动和非劳动所得即工资、薪金、利息、股息等各项应税所得课征,对个人收入分配具有直接调节作用。

(2.3)资源税类,包括资源税、城镇土地使用税、耕地占用税和土地增值税其中资源税是对生产、开发各类资源的个人、单位和企业课税,以促进国有资源的节约使用、合理开发和有效配置;城镇土地使用税对使用土地的企业、单位和个人征税,有利于合理节约土地、保护土地资源;耕地占用税是国家对占用耕地建房或从事其他非农业建设的单位和个人征收的税,有益于保护耕地资源、筹集农业发展资金;土地增值税对在我国境内转让国有土地使用权、地上建筑物及其附着物所取得的增值额课税。