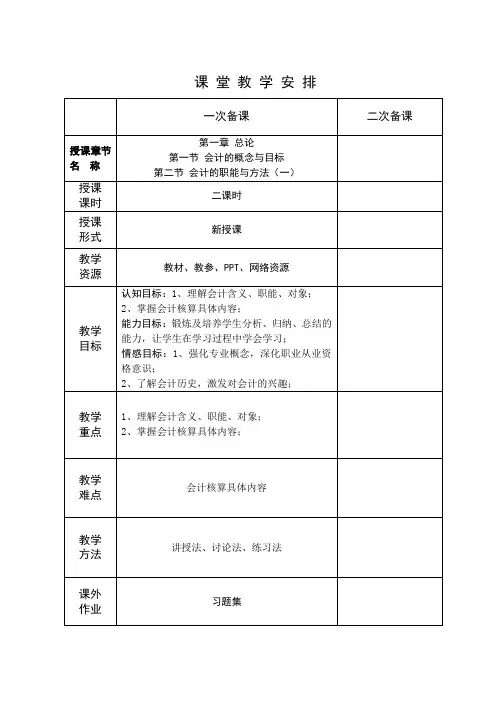

基础会计——权责发生制与收付实现制教案

- 格式:docx

- 大小:37.27 KB

- 文档页数:3

基础会计——权责发生制与收付实现制教案

教案:基础会计,权责发生制与收付实现制

一、教学目标

1.了解会计制度的基本概念和分类。

2.掌握权责发生制和收付实现制的基本原理和方法。

3.能够区分和运用权责发生制和收付实现制的会计处理方法。

二、教学重点

1.权责发生制的概念和基本原理。

2.收付实现制的概念和基本原理。

3.通过实例分析和练习,掌握不同情况下使用权责发生制和收付实现制的会计处理方法。

三、教学难点

1.掌握权责发生制和收付实现制的会计处理方法。

2.理解和区分权责发生制和收付实现制的适用范围。

四、教学过程

1.权责发生制的概念和基本原理(15分钟)

-定义权责发生制:是一种会计核算的制度,以发生和发生改变的经济事项作为界定会计对象的主要标志。 -解释权责发生制的基本原理:权责发生制要求在确认经济责任的同时,确认相应的收入和费用。即使没有实际收款和付款的发生,只要满足权责发生关系,就应进行会计处理。

-举例说明权责发生制的应用:比如公司销售了商品,即使没有收到款项,也要确认相应的销售收入;公司支付了工资,即使没有实际支付,也要确认相应的费用。

2.收付实现制的概念和基本原理(15分钟)

-定义收付实现制:是一种按照实际发生的收入和费用确认会计对象的制度。

-解释收付实现制的基本原理:收付实现制要求只有在实际收到款项或支付款项时,才确认相应的收入和费用。只有实际收款和付款的发生,才进行会计处理。

-举例说明收付实现制的应用:比如公司销售了商品,只有在实际收到款项时,确认相应的销售收入;公司支付了工资,只有在实际支付时,确认相应的费用。

3.权责发生制与收付实现制的区别(15分钟)

-知识点1:明确权责发生制和收付实现制的适用范围。

-知识点2:总结权责发生制和收付实现制的区别和优劣势。

4.通过实例分析和练习,掌握权责发生制和收付实现制的会计处理方法(30分钟)

-组织学生分组进行实例分析和讨论,分析不同情况下使用权责发生制和收付实现制的会计处理方法。 -带领学生一起分析实例,并完成相应的会计处理。

5.概念复习和小结(10分钟)

-回顾整堂课的学习内容,复习权责发生制和收付实现制的概念和基本原理。

-总结权责发生制和收付实现制的区别和适用范围。

-提醒学生要注意在实际工作中正确选择和运用不同的会计处理方法。

五、课后作业

1.阅读相关专业书籍或网络资料,进一步了解权责发生制和收付实现制。

2.回顾课上的实例分析和练习,思考如何更好地应用权责发生制和收付实现制进行会计处理。

3.准备下节课的学习内容。

六、教学反思

本节课通过理论讲解和实例分析相结合的方式,帮助学生掌握了权责发生制和收付实现制的基本概念和基本原理。通过实例分析和练习,学生能够更加熟练地运用权责发生制和收付实现制的会计处理方法。在今后的教学过程中,我将进一步加强实践性教学,让学生更加深入理解和掌握会计制度的应用。