第八课:财政与税收

1

第八课: 财政与税收

含义

渠道

含义

财政收入 影响因素

本质 国家预决算

构成

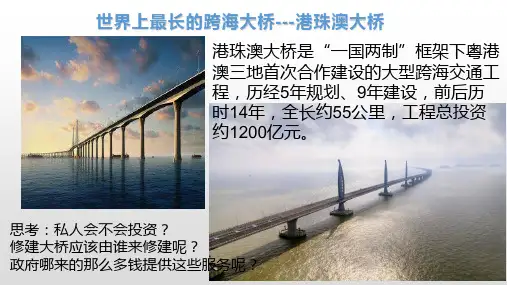

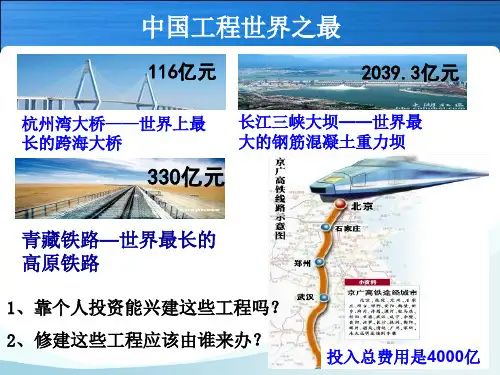

财政

关 系

税收(含义、特征、种类

(增值税、个人所得税)、 作用、依法纳税)

作用

财政支出

含义 用途

2

考点:

国家收入分配(财政)

1、财政:含义、本质、国家预决算、作用

2、财政收入:含义、构成、影响因素、 税收(主要来源)

15

(4)税收:

含义、特征及关系、种类:增值税和个人所得税、作用

①含义

注意:税收的:①主体:国家; ②目的:为实现国家职能;(有国必有税) ③凭借:政治权力 ④依据:法律;(有税必有法) ⑤地位(税收与财政的关系) P66 :

税收是国家组织财政收入最普遍的形式(基本形式), 是财政收入最主要的来源。税收在财政收入中占主导地 位,它是征收面最广、最稳定可靠的财政收入形式。

注意: 特别提示 (见导与练P38)

7

我国的社会保障体系(理解)

A、教材表述:

B、内容:

我国的社会保障: ①社会保险(最基本、最核心) (三险:养老保险、医疗保险、失业保险); ②社会救济(社会救助)(低层次的保障); 包括自然灾害救济、失业救济、孤寡病残救济和困难户救 济等 ③社会福利(最高保障);指社会服务事业及设施。 如对公民义务教育,特殊社会福利,如孤儿院等。 ④社会优抚(特殊方式)包括牺牲、病故优抚费、烈军属、 复员军人补助费、伤残抚恤费、见义勇为者奖励等。

三者关系:税收的三个基本特征是紧密联系,不可分割的。税收

的无偿性要求它具有强制性,强制性是无偿性的保障。税收的

16

(4)税收