陕西省会计基础-财产清查(二)

- 格式:docx

- 大小:26.25 KB

- 文档页数:8

陕西省会计基础-财产清查(二)一、多项选择题(总题数:15,分数:37.50)1.出纳人员每天工作结束前都要将库存现金日记账结清并与库存现金实存数核对,这属于______。

∙ A.定期清查∙ B.全面清查∙ C.不定期清查∙ D.局部清查(分数:2.50)A. √B.C.D. √出纳人员每天工作结束前都要将库存现金日记账结清并与库存现全实存数核对,这属于定期清查和局部清查。

2.财产清查按清查的范围可分为______。

∙ A.全面清查∙ B.定期清查∙ C.局部清查∙ D.不定期清查(分数:2.50)A. √B.C. √D.财产清查按清查的范围可分为全面清查和局部清查;按清查的时间可分为定期清查和不定期清查。

3.财产清查结果处理的要求有______。

∙ A.及时调整账簿记录,保证账实相符∙ B.总结经验教训,建立健全各项管理制度∙ C.积极处理多余积压财产,清理往来款项∙ D.分析产生差异的原因和性质,提出处理建议(分数:2.50)A. √B. √C. √D. √财产清查结果处理的要求有:一是分析产生差异的原因和性质,提出处理建议。

一般来说,个人造成的损失,应由个人赔偿;因管理不善原因造成的损失,应作为企业“管理费用”入账;因自然灾害造成的非常损失,列入企业的“营业外支出”。

二是积极处理多余积压财产,清理往来款项。

三是总结经验教训,建立健全各项管理制度。

四是及时调整账簿记录,保证账实相符。

对于财产清查中发现的盘盈或盘亏,应及时调整账面记录,以保证账实相符。

要根据清查中取得的原始凭证编制记账凭证,登记有关账簿,使各种财产物资的账存数与实存数相一致,同时反映待处理财产损溢的发生。

4.对下列资产的清查,不应采用实地盘点法的有______。

∙ A.库存现金∙ B.银行存款∙ C.存货∙ D.往来款项(分数:2.50)A.B. √C.D. √实地盘点法适用于容易清点或计量的财产物资及库存现金等货币资金的清查。

5.财产清查的程序包括______。

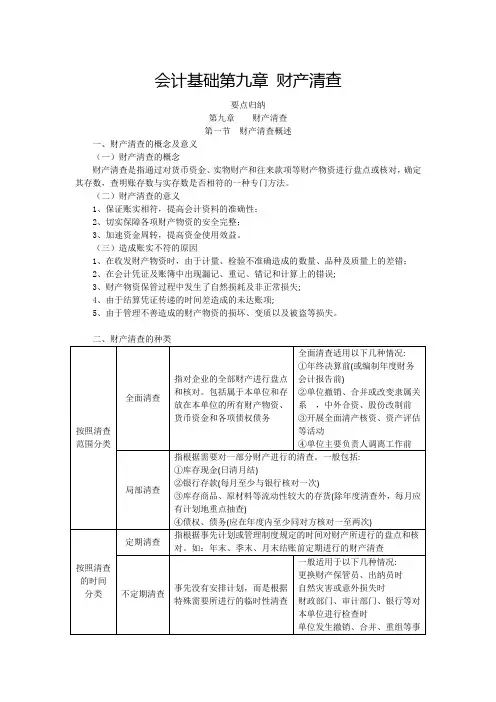

∙ A.实施财产清查∙ B.财产清查结果的处理∙ C.清查前准备∙ D.成立清查组织(分数:2.50)A. √B. √C. √D. √财产清查工作涉及面广,工作量大,为保证财产清查工作顺利、有效地进行,需要遵循一定的程序。

一般来说,财产清查的程序包括:成立清查组织、清查前准备、实施财产清查、财产清查结果的处理。

6.下列各项中,会导致未达账项的情况包括______。

∙ A.企业已收款入账,而银行尚未收款入账∙ B.企业已付款入账,而银行尚未付款入账∙ C.银行已收款入账,而企业尚未收款入账∙ D.银行已付款入账,而企业尚未付款入账(分数:2.50)A. √B. √C. √D. √未达账项具体包括以下四种情况:①企业已收款入账,银行尚未收款入账(企收银来收,导致企业账面的存款数额大于银行对账单数额);②企业已付款入账,银行尚未付款入账(企付银未付,导致企业账面的存款数额小于银行对账单数额);③银行已收款入账,企业尚未收款入账(银收企未收,导致企业账面的存款数额小于银行对账单数额);④银行已付款入账,企业尚未付款入账(银付企未付,导致企业账面的存款数额大于银行对账单数额)。

7.银行存款日记账的核列主要包括______。

∙ A.银行对账单与银行存款收、付款凭证及相关的现金付款凭证相互核对∙ B.银行存款日记账与银行存款收、付款凭证及相关的现金付款凭证相互核对∙ C.银行存款日记账与银行存款总账相互核对∙ D.银行存款日记账与银行对账单相互核对(分数:2.50)A.B. √C. √D. √银行存款日记账的核对主要包括:银行存款日记账与银行存款收、付款凭证及相关的现金付款凭证相互核对;银行存款日记账与银行存款总账相互核对;银行存款日记账与银行对账单相互核对。

8.关于库存现金的清查,下列说法正确的有______。

∙ A.库存现金应该每日清点一次∙ B.库存现金应该采用实地盘点法∙ C.在清查过程中可以用借条、收据冲抵库存现金∙ D.要根据盘点结果编制“库存现金盘点报告表”(分数:2.50)A. √B. √C.D. √在库存现金清查过程中不可以用借条、收据冲抵库存现金。

9.下列关于“银行存款余额调节表”的判断中,正确的有______。

∙ A.若无差错,调整后的银行存款余额即为企业可动用的银行存款数∙ B.按现行制度规定,不能根据它将未达账项入账,只有结算凭证到达后才能进行账务处理∙ C.银行存款余额调节表只是用来核对账目∙ D.可以根据银行存款余额调节表调整银行存款日记账(分数:2.50)A. √B. √C. √D.银行存款余额调节表只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

10.全面清查是指对企业的全部财产进行盘点和核对,包括属于本单位和存放在本单位的所有财产物资、货币资金和各项债权债务。

其中的财产物资包括______。

∙ A.在本单位的所有固定资产、库存商品、原材料、包装物、低值易耗品、在产品、未完工程∙ B.属于本单位但在途中的各种在途物资∙ C.委托其他单位加工、保管的材料物资∙ D.存放在本单位的代销商品、材料物资(分数:2.50)A. √B. √C. √D. √财产物资包括在本单位的所有固定资产、库存商品、原材料、包装物、低值易耗品、在产品、未完工程等;属于本单位但在途中的各种在途物资;委托其他单位加工、保管的材料物资;存放在本单位的代销商品、材料物资等。

11.下列关于财产清查的说法,正确的有______。

∙ A.个人造成的损失,应作为企业“管理费用”入账∙ B.因自然灾害造成的非常损失,列入企业的“营业外支出”。

∙ C.因管理不善原因造成的损失,应作为企业“管理费用”入账∙ D.一般来说,个人造成的损失,应由个人赔偿(分数:2.50)A.B. √C. √D. √一般来说,个人造成的损失,应由个人赔偿,作为企业“其他应收款”入账。

12.下列各项中,______属于应实施局部清查的情况。

∙ A.及时调整账簿记录,保证账实相符∙ B.企业与有关单位进行的债权和债务核对或查询∙ C.企业与银行之间进行的账项核对∙ D.库存现金于每日营业终了进行的实地盘点(分数:2.50)A.B. √C. √D. √实施局部清查的情况包括:材料、商品、在产品、库存现金于每日营业终了进行的实地盘点;企业与银行之间进行的账项核对;企业与有关单位进行的债权和债务核对或查询等。

13.下列属于财产清查一般程序的有______。

∙ A.组织清查人员学习有关政策规定∙ B.确定清查对象、范围,明确清查任务∙ C.制定清查方案∙ D.根据盘存清单填制实物、往来账项清查结果汇总表(分数:2.50)A. √B. √C. √D. √财产清查涉及面广,工作量大,为保证财产清查工作顺利、有效地进行,需要遵循一定的程序。

一般财产清查的程序包括:①成立清查小组;②组织清查人员学习有关政策规定;③确定清查对象、范围,明确清查任务;④制定清查方案,具体安排清查内容、时间、步骤、方法,校准好度量衡器,做好必要的清查前准备;⑤清查时本着先清查数量、核对有关账簿记录等,后认定质量的原则进行;⑥填制盘存清单;⑦根据盘存清单填制实物、往来账项清查结果汇总表。

14.下列各项中,属于财产清查的作用的有______。

∙ A.可以帮助清查人员学习有关政策规定∙ B.财产清查是检查内部会计监督制度是否有效的控制措施∙ C.财产清查可促进资金加速周转∙ D.财产清查是检查会计信息系统运行正常与否的有效保证(分数:2.50)A.B. √C. √D. √财产清查的作用有:财产清查是检查会计信息系统运行正常与否的有效保证;财产清查是检查内部会计监督制度是否有效的控制措施;财产清查可促进资金加速周转。

15.下列各项中正确的有______。

∙ A.往来款项的清查一般采用发函询证的方法进行核对∙ B.出纳人员每月至少应将银行存款明细账余额同银行核对一次∙ C.银行存款的清查应采用实地盘点法∙ D.库存现金的清查应采用实地盘点法(分数:2.50)A. √B. √C.D. √银行存款的清查是通过将银行存款日记账与开户银行转来的对账单进行核对,以查明银行存款实有金额。

二、判断题(总题数:25,分数:62.50)16.一旦发生财产盘盈,在一定程度上将引起企业单位的资产增加,有关费用(成本)减少,最终导致盈利的减少。

(分数:2.50)A.正确B.错误√一旦发生财产盘盈,在一定程度上将引起企业单位的资产增加,有关费用(成本)减少,最终导致盈利的增加。

17.通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账实相符,提高会计资料的准确性。

(分数:2.50)A.正确√B.错误18.局部清查是指根据需要对一部分财产进行的清查,其清查的主要对象是流动性较小的财产。

(分数:2.50)A.正确B.错误√局部清查是指根据需要对一部分财产进行的清查,其清查的主要对象是流动性较大的财产。

19.企业对于与外部单位往来款项的清查,一般采取编制对账单寄交给对方单位的方式进行,因此属于账账核对。

(分数:2.50)A.正确B.错误√账账核对是指企业自有账簿之间的核对,与外单位进行的核对属于账实核对。

20.经批准转销固定资产盘亏净损失时,账务处理应借记“营业外支出”账户,贷记“固定资产清理”账户。

(分数:2.50)A.正确B.错误√经批准转销固定资产处置时,账务处理应借记“营业外支出”账户,贷记“固定资产清理”账户。

经批准转销固定资产盘亏净损失时,账务处理应借记“营业外支出”账户,贷记“待处理财产损溢”账户。

21.全面清查是对企业所有财产物资进行全面的盘点和核对,包括各种在途材料,委托外单位加工物资、固定资产等,不包括存放在本单位的代销物资等。

(分数:2.50)A.正确B.错误√全面清查是对企业所有财产物资进行全面的盘点和核对,包括各种在途材料,委托外单位加工物资、存放在本单位的代销物资等。

22.企业的银行存款日记账与银行对账单所记的内容是相同的,都是反映企业的银行存款的增减变动情况。

(分数:2.50)A.正确√B.错误23.盘点实物时,发现账面数大于实存数,即为盘盈。

(分数:2.50)A.正确B.错误√盘点实物时,发现账面数大于实存数,即为盘亏。

24.实物盘点后,应根据“实存账存对比表”作为调整账面余额记录的原始依据。

(分数:2.50)A.正确√B.错误25.经过银行存款余额调节表调节后的存款余额,是银行可动用的银行存款实有数。

(分数:2.50)A.正确B.错误√经过银行存款余额调节表调节后的存款余额,是企业可动用的银行存款实有数。