第二章 汇票

- 格式:ppt

- 大小:745.51 KB

- 文档页数:43

1 / 20

中华人民共和国票据法(2004修正)

【发文字号】中华人民共和国主席令第22号

【发布部门】全国人大常委会

【公布日期】2004.08.28

【实施日期】2004.08.28

【时效性】现行有效

【效力级别】法律

中华人民共和国票据法

(1995年5月10日第八届全国人民代表大会常务委员会第十三次会议通过 根据2004年8月28日第十届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国票据法〉的决定》修正)

目录第一章 总则

第二章 汇票

第一节 出票

第二节 背书

第三节 承兑

第四节 保证

第五节 付款

2 / 20

第六节 追索权

第三章 本票

第四章 支票

第五章 涉外票据的法律适用

第六章 法律责任

第七章 附则

第一章 总则

第一条 【立法目的】为了规范票据行为,保障票据活动中当事人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,制定本法。

第二条 【适用范围】在中华人民共和国境内的票据活动,适用本法。

本法所称票据,是指汇票、本票和支票。

第三条 【票据活动基本原则】票据活动应当遵守法律、行政法规,不得损害社会公共利益。

第四条 【票据行为、票据权利与票据责任】票据出票人制作票据,应当按照法定条件在票据上签章,并按照所记载的事项承担票据责任。

持票人行使票据权利,应当按照法定程序在票据上签章,并出示票据。

其他票据债务人在票据上签章的,按照票据所记载的事项承担票据责任。

本法所称票据权利,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权。

本法所称票据责任,是指票据债务人向持票人支付票据金额的义务。

第五条 【票据代理】票据当事人可以委托其代理人在票据上签章,并应当在票据上

3 / 20

表明其代理关系。

没有代理权而以代理人名义在票据上签章的,应当由签章人承担票据责任;代理人超越代理权限的,应当就其超越权限的部分承担票据责任。

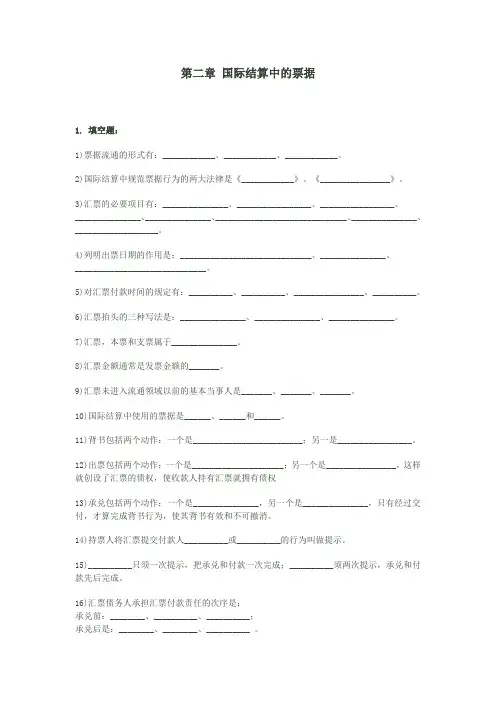

第二章 国际结算中的票据

1. 填空题:

1)票据流通的形式有:____________、____________、____________。

2)国际结算中规范票据行为的两大法律是《____________》、《________________》。

3)汇票的必要项目有:_______________、_________________、_________________、_______________、_______________、______________________________、_______________、___________________。

4)列明出票日期的作用是:______________________________、_______________、______________________________。

5)对汇票付款时间的规定有:__________、__________、________________、__________。

6)汇票抬头的三种写法是:_______________、_______________、_______________。

7)汇票,本票和支票属于_______________。

8)汇票金额通常是发票金额的_______。

9)汇票未进入流通领域以前的基本当事人是_______、_______、_______。

10)国际结算中使用的票据是______、______和______。

11)背书包括两个动作:一个是_________________________;另一是_________________。

12)出票包括两个动作:一个是_____________________;另一个是________________,这样就创设了汇票的债权,使收款人持有汇票就拥有债权

13)承兑包括两个动作:一个是_______________,另一个是_______________,只有经过交付,才算完成背书行为,使其背书有效和不可撤消。

第二章 汇票制度

【导语】

汇票制度是票据法律制度中最基本的组成部分,汇票由出票行为产生,并由出票行为陆续进行和派生出保证行为、承兑行为、背书行为、付款行为和追索行为,它的内容几乎覆盖了全部票据制度。汇票肇始于商品经济发达之地区和行业,为节省金银等金属货币的运输成本和在途安全,人们发明了代替金银货币用作支付的书写凭证,也就是汇票。它是人们最早运用的票据,汇票的出现节省了大量的通货,从而极大的促进了经济发展和社会进步。其后出现的本票和支票都是从汇票发展而来。汇票除了具有支票本票具有的支付和流通功能外,还有后二者所没有的担保功能和融资功能。因此汇票是运用最广泛的票据,掌握了汇票制度的内容也就基本上掌握了票据制度的基本内容。

第一节 汇票综述

一、汇票概述

所谓汇票(draft)就是出票人或者承兑人对付款人或者受托付款人发出的一个支付指令,要求后者在接到到期汇票时无条件地向持票人支付票据上记载的款项,付款人付款后所有的汇票关系就此消灭,如果不能付款,持票人即可行使追索权,直至票据权利实现为止。我国《票据法》第19条规定:“汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。”这个概念较准确地反映了汇票的特征和作用。

汇票的概念是人们了解和主张汇票权利的基础,世界各国票据法一般都有汇票的概念。例如英国的票据法规定,汇票是一个人签发给另一个人的无条件的书面命令,要求另一个人于即日或一定日期或于未来的特定期间内,向特定人或向特定人指定的人或向持票人支付确定数额的金钱。又如我国台湾的《票据法》第2条规定,称汇票者,谓发票人签发一定之金额,委托付款人于指定之到期日,无条件支付与受款人或执票人之票据。与此相反,一些国家的票据法在立法时为了避免逻辑论证艰难和文字解释歧义,并无汇票的概念描述,而只是对汇票的出票、背书、承兑、保证、付款和追索等票据行为规定必要的条件,以使当事人遵循有据。例如作为众多国家票据法立法蓝本的《日内瓦统一汇票本票法》就没有规定汇票的概念,只是在该法的第一条开门见山地指出汇票的要件,以使参照国和当事人的汇票行为有所依循。

企业商业汇票管理制度

第一章 总则

为规范企业商业汇票管理,确保企业经营稳健、财务规范,根据《公司法》、《商业票据法》和相关法律法规,制定本制度。

第二章 管理主体

1. 商业汇票的开立

(1)商业汇票主要由企业的财务部门负责开立,由财务经理或指定的财务人员亲自填写,保证汇票的准确、规范和合法。

(2)在开立商业汇票时,财务人员应仔细核对收款单位的信息、金额、日期等,确保无误。

2. 商业汇票的承兑

(1)企业应严格审核商业汇票的来源和真实性,承兑前应认真核对开票单位的营业执照、税务登记证等相关资料。

(2)只有经过财务经理或授权人员确认并签字同意的商业汇票,才可以进行承兑。

3. 商业汇票的背书

(1)企业收到商业汇票后,应及时进行背书,商业汇票经过背书后,可以转让给其他单位或个人。

(2)背书环节应该严格审查货物的数量和质量,核实商业汇票的真实性,确保转让过程合法有效。

第三章 管理流程

1. 商业汇票的申请

(1)企业在有进出口业务或长期合作的情况下,可以向对方单位提出开立商业汇票的申请。

(2)商业汇票的申请应包括开票单位名称、银行账号、金额、到期日等相关信息。

2. 商业汇票的开立

(1)商业汇票的开立应由财务部门负责,开立人员应认真填写相关信息,保证准确无误。

(2)开立商业汇票后,应及时送达对方单位,并在约定时间内收回签字确认。 3. 商业汇票的承兑

(1)对方单位在接到商业汇票后,应及时核对信息并签字确认承兑。

(2)企业在收到对方单位的承兑确认后,可以继续进行后续操作。

4. 商业汇票的背书

(1)企业在收到商业汇票后,应认真核实信息后进行背书处理。

(2)背书后的商业汇票可以自行垫付或转让给其他单位,背书环节应建立健全审核机制。

第四章 管理控制

1. 商业汇票的存档管理

(1)企业应建立完善的商业汇票管理档案,包括开立、承兑、背书等环节的相关文件。

(2)商业汇票管理档案应当按照规定时间存档,确保随时可查。