税收归宿分析

- 格式:ppt

- 大小:1.76 MB

- 文档页数:35

浅谈个税的税收归宿、效率和公平问题摘要2021年是我国施行年所得l2万元以上个人自行纳税申报方法的第三年。

我国自1981 年开征个人所得税以来,对税制进行了一系列的鼎新和调整。

90年代的的分税制鼎新拉开了中国的税改序幕。

当前,出格是自这几年中国经济的世界格局中的地位提升、信贷危机、金融风暴以来,国内学者们对于加快税制鼎新程序,成立合理公平的收入分配格局的呼声越来越多。

税改成为了2021年一个热点问题。

与此同时,面对国内高房价、贫富收入差距突出、就业难等现实,尽管国家实施扩大内需、积极财务政策等政策,而进一步提高个税起征点的呼声仍然很高。

本文选择我国的个人所得税制度为话题,用公共经济学理论讨论个税的税收归宿、效率和公平问题。

面对现阶段富人逃税现象严重、逃税消弱个税“二次〞分配和促进公平效应等问题,本文也欲用尺度和实证阐发东西透析存在于我国的逃避个人所得税问题。

一、我国个税制度综述个人所得税是当当代界各国最通行的税种之一。

在西方畅旺国家,个人所得税通常被作为缔造财务收入的主要税种。

而在我国,个人所得税占国家税收收入的比例,近几年一直徘徊在4.4%一6.8%的程度,远远低于畅旺国家平均30%、开展中国家平均15%的比例。

所以说,个人所得税虽然是我国目前的第四大税种,但在相当长的一段时期内,我国的个人所得税收入要成为国家的主要财务收入来源还不现实。

在我国当前开展阶段,个人所得税制度更重要是被作为“二次〞分配手段,它承受着社会对公民收入分配调节、促进税负公平的期许。

1980年,我国开征个人所得税;2007年,按照第十届全国人民代表大会常务委员会第二十八次会议关于点窜 <中华人民共和国个人所得税法 >的决定对个人所得税作了第四次修正;随后又按照 2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议关于点窜 <中华人民共和国个人所得税法>的决定作了第五次修正。

27年,国家按照不同时期的具体情况对个人所得税的征收与办理进行了一系列鼎新。

经济学名词解释税收归宿

税收归宿,也称为税负归宿,它是指处于转嫁中的税负的最终落脚点。

税收的运动结果有三种情况:一是纳税人将所缴纳的税款,通过转嫁使税负最终落在负税人身上;二是税负无法转嫁而由纳税人自己承担;三是转嫁一部分,纳税人自己承担一部分。

不管出现何种情形,税负总是要由一定的人来承担,归着于一定的人身上。

在现实经济过程中,税负转嫁往往不是一次转嫁给消费者,而是通过多次转嫁,最终落在消费者头上,此时税收的归宿就是消费者。

对于那些不能转嫁的税收,其纳税人就是该税的直接承担者。

前一种称为间接归宿,后一种称为直接归宿。

税收归宿与税负转嫁的实质,都是研究税收负担的再分配问题。

两者不同的是,税负转嫁主要研究的是税收负担再分配的过程,税收归宿主要研究的是税收负担再分配的结果。

第三章税收归宿分析税收负担与税收归宿税收负担税收的负担就是税收在不同人身上引起的社会福利后果与社会效率后果。

讨论税收负担包括两个方面:(1)撇开不同的社会集团从政府由税收来筹措的公共支出中得到的任何好处不说,征税对于不同集团的福利究竟造成了什么影响?这属于税收归宿(Tax incident)方面的讨论。

税收归宿是税金的最终负担点,这时,税收已无法转嫁出去了。

(2)什么是税收的效率成本?这就是税收使纳税者造成的福利损失,减去税收给他们带来的好处。

这通常又称为是税收的超额负担(excess burden of the tax)或者税收的净损失(net loss of the tax)。

税收负担等于税收归宿加上税收的超额负担。

在讨论税收的配置目的与分配目的时,主要就讨论税收归宿与税收的超额负担问题。

对税收的局部均衡分析与一般均衡分析之间的区别通过一个例子来说明这种区别。

假定我们考虑对公司的利润开征一种新税,国家法律要求公司纳税,因此,该税收的法定归宿落到了公司上。

然而,公司只是一个法人,而非自然人,因此,公司不可能是利润税的最终归宿。

公司或者会减少对股票持有者的红利发放额,这时,税的经济归宿将落到股票持有者身上;公司或者会企图削减工人的工资,这时,税的经济归宿会落到工人身上;公司或者会提高消费品价格,这样做使税的经济归宿落到了消费者身上。

如果分析层次到此为止,则就属于局部均衡分析,这时,税收只对纳税者的产品产量与价格有关,还没有涉及到全社会的产品产量与价格水平的相互决定问题。

但是,我们知道,税收的最终反应将不会停在以上三种肯性上。

比如,如果股票持有者是高收入家庭,而工资收入者是的收入家庭。

于是,税收归宿就会影响收入分配;如果高收入家庭与低收入家庭有不同的消费方式,则会进一步影响社会的消费模式,从而再影响别的部门的产量与价格水平。

追踪税收变化的全部效应是一件非常复杂的工作,这就需要对税收进行一般均衡分析了。

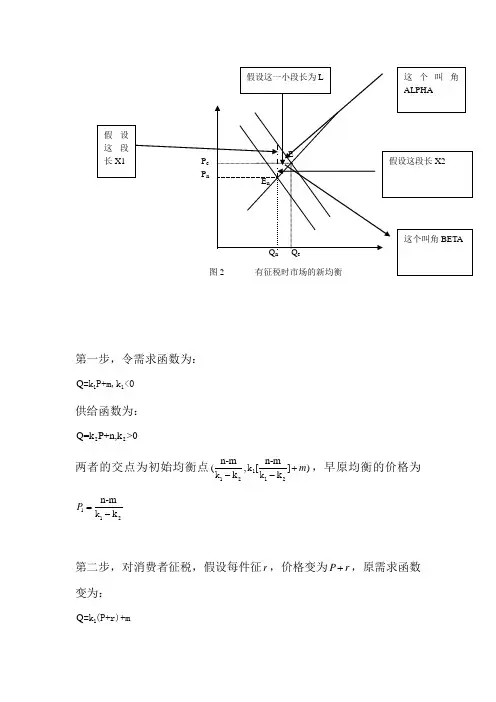

第一步,令需求函数为:Q 11=k P+m,k <0供给函数为:22Q=k P+n,k >0两者的交点为初始均衡点22n-m n-m(,[])k k m +--111k k k ,早原均衡的价格为12n-mk P =-1k第二步,对消费者征税,假设每件征r ,价格变为P r +,原需求函数变为:Q 1=k (P+r)+m即,Q 11=k P+m+k r ,相当于原需求曲线向左下平衡了1k r 供给曲线仍不变,为2Q=k P+n 两者的交点为新的均衡点222(,k [])k k n m n m n ----+--1111k r k rk k则新均衡的价格为,22k n m P --=-11k rk第三步,将22k []k n m Q n --=+-11k rk 代入原需求曲线,即得消费者现在每件商品的实际真实付出。

223{k []}k n m n m P --+--=111k rk k第四步,31P P -为消费者承担税收的负担,12P P -为生产承担的份额。

第五步,看这两者所承担的部分与其弹性的关系如何。

还有一种更简单的方法,就是上图的三角函数法。

根据补角正切的关系即可推出,两者承担的比重与弹性有关。

最有有一种办法更简单。

假设需求的弹性为:d Q P Pe P Q Q α∂=*=*∂ 供给函数的弹性为:s Q P P e P Q Qβ∂=*=*∂ 则需求与供给曲线分别为:dPQ e α=sPQ e β=然后再来算,应该非常简单。

注意0,0αβ<>,还有征税方法是每件加价,即从价税。

你可以讨论,,d s e e >=<三种情况。