第五讲成本收益分析

- 格式:ppt

- 大小:2.32 MB

- 文档页数:34

经济学中的成本与收益分析在经济学中,成本与收益分析是一种重要的工具,用于评估决策的经济效果。

成本指的是为了达到某个目标所付出的资源,包括费用、时间、劳动力等,而收益则是指通过这个目标所获得的回报。

本文将探讨成本与收益分析的概念、应用以及在决策中的重要性。

一、成本与收益分析的概念成本与收益分析是经济学的基本概念之一,它对个体、企业或国家的各种决策提供了系统化的方法。

成本分析是指确定决策所需的各种资源以及它们的价值,以便评估决策的代价。

而收益分析则是指通过对决策所获得的回报进行评估,包括直接与间接的经济效益。

二、成本与收益分析的应用成本与收益分析广泛应用于个体、企业和政府的决策过程中,包括投资决策、项目管理、政策制定等方面。

在投资决策中,成本与收益分析可以帮助投资者评估项目的可行性和潜在风险。

同时,有效的成本与收益分析还可以帮助企业优化资源配置,提高经济效益。

在项目管理中,成本与收益分析可用于评估项目的成本控制和效益实现情况。

它可以帮助项目经理制定成本预算、制定时间计划以及评估各种决策对项目效益的影响。

在政府决策中,成本与收益分析可以帮助政府评估政策的经济效果和社会效益,以便更好地满足公众的需求。

三、决策中的成本与收益分析在决策过程中,成本与收益分析是非常重要的。

通过全面评估决策的成本和收益,可以帮助决策者做出明智的决策。

首先,成本与收益分析可以帮助确定最佳决策方案。

通过评估各种可行方案的成本和收益,决策者可以选择对自己最有利的方案。

其次,成本与收益分析可以帮助决策者预测未来的变化和风险。

通过对成本和收益的分析,决策者可以评估决策的风险程度,以及可能面临的潜在问题。

这个信息对于做决策者制定风险管理策略非常重要。

最后,成本与收益分析可以帮助决策者衡量决策的成功与否。

通过对决策实施后的成本和收益进行跟踪和评估,决策者可以判断决策是否达到了预期的效果,从而为未来的决策提供经验教训。

四、成本与收益分析的局限性虽然成本与收益分析是一种强大的工具,但它也有一些局限性需要考虑。

成本与收益分析在商业和经济领域,成本与收益分析是一种常用的决策支持工具,用于评估投资或决策所带来的成本和收益。

本文将深入探讨成本与收益分析的概念、方法和应用,并着重介绍其在项目评估、市场竞争和资源管理方面的重要性。

一、成本与收益分析的概念成本与收益分析是一种比较不同选择或决策的经济效果的方法。

它系统地衡量和评估与一个决策或投资相关的成本和收益,旨在确定最佳的经济选择。

成本包括直接成本和间接成本,如材料成本、劳动力成本和固定成本。

收益可以是实际货币回报,也可以是其他经济效益,如市场份额的增长或品牌价值的提升。

二、成本与收益分析的方法1. 比较成本法:该方法通过比较不同决策或投资的成本数额,选择具有最低成本的方案。

例如,在购买设备时,可以比较不同设备的购买成本和运营成本,选择最经济合理的设备。

2. 折现现金流量法:折现现金流量法将未来的成本和收益以现值的形式计算,以考虑资金的时间价值。

通过将未来现金流折现到当前时间,可以更准确地评估不同投资项目的价值。

3. 敏感性分析法:敏感性分析法通过对关键变量进行多种假设或模拟来评估不同情景下的成本和收益。

这有助于评估决策对不同因素的敏感程度,并帮助决策者更好地了解风险和机会。

三、成本与收益分析的应用1. 项目评估:成本与收益分析在项目评估中起着重要的作用。

通过分析项目的投资成本和预期收益,可以帮助决策者确定是否值得进行该项目,并在多个项目之间作出选择。

2. 市场竞争:成本与收益分析对于企业在市场竞争中的决策也非常重要。

通过比较不同产品或服务的成本和预期收益,企业可以确定定价策略、市场推广和产品创新的方向。

3. 资源管理:成本与收益分析可以帮助企业合理管理资源,提高效率和盈利能力。

通过评估资源投资的成本和预期收益,企业可以优化资源配置,避免浪费和损失。

总结起来,成本与收益分析是一种重要的决策支持工具,它可以帮助决策者更好地理解不同选择或决策的经济效果。

无论是在项目评估、市场竞争还是资源管理方面,成本与收益分析都可以提供有价值的信息和洞察力。

第五章成本、收益与利润分析一、教学目的本章通过研究生产成本与产量间的关系,明确厂商各种成本的变动特点与关系,厂商收益变动特点,并结合两方面研究,分析利润最大化问题。

通过学习要能够掌握:从产量变动与成本变动的相互关系中认识各种成本的变动规律及相互关系,熟悉十种成本概念,各自曲线的形状,推导及关系。

特别是MC和LMC曲线。

二、教学重点成本函数与生产函数之间的关系,各种成本之间的关系。

三、教学难点LMC曲线的推导。

四、教学方法课堂讲解和讨论相结合五、教学安排本章计划安排5个学时。

六、教学步骤(一)课程导入在上一章生产论中涉及了成本方程,成本方程表示厂商的生产成本与生产要素的投入量之间的关系。

本章的成本论将进一步考察厂商的生产成本与产量的关系。

(二)课堂教学设计重点讨论各种成本曲线的求得,为了便于学生理解,尽可能采取先分后合的讲授方式。

引导做部分练习。

提出:讨论如此多种成本概念意义何在?利润最大化原理在企业现实中直接运用的障碍是什么?(三)教案内容成本是企业、政府乃至消费者个人进行经济决策的重要因素。

厂商的利润最大化理论也是以成本分析为基础的。

本章将从厂商决策的角度讨论成本理论,并在成本的基础上结合收益分析研究厂商的利润最大化问题。

实际上这一章的成本分析是上一章的延伸和继续,又恰是上章生产函数分析的对称分析。

即当生产要素价格既定时,与投入一定量的各生产要素对应的有总产量、平均产量、边际产量,而与这些产量相对应的有总成本、平均成本、边际成本;与边际产量递减规律相对应有产品的边际成本递增规律。

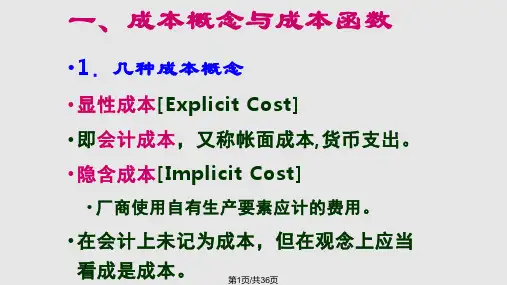

第一节成本的概念厂商的生产成本一般是指生产一定产量时在生产过程中所支付的费用。

很明显,厂商货币支出总额的大小取决于两个基本因素:产量Q和各种生产要素的价格P。

成本函数可记为:()P=C,Qf值得注意的是西方经济学的成本概念与会计学上的成本概念是有区别的,不能将其混为一谈。

一、机会成本所谓机会成本是指厂商将一定资源用做某种用途时所放弃的其他各种用途中的最大收入,或者是将一定资源保持在这种用途上必须支付的成本。