成本管理会计第三章下

- 格式:ppt

- 大小:666.50 KB

- 文档页数:51

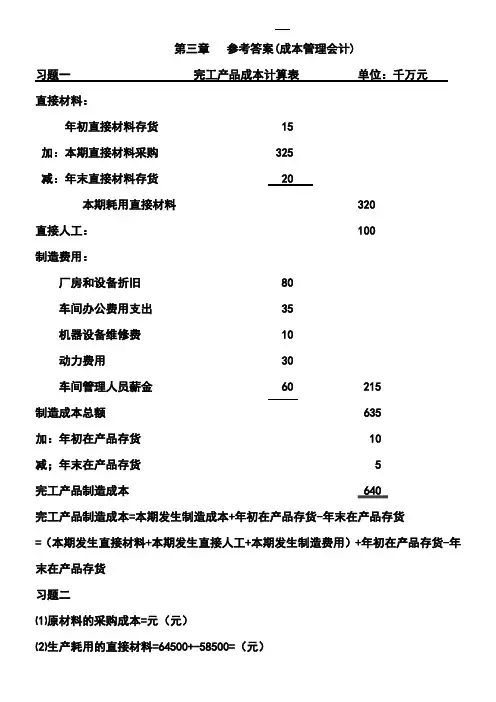

第三章 参考答案(成本管理会计)

习题一

完工产品成本计算表

单位:千万元

直接材料:

年初直接材料存货 15

加:本期直接材料采购 325

减:年末直接材料存货 20

本期耗用直接材料 320

直接人工: 100

制造费用:

厂房和设备折旧 80

车间办公费用支出 35

机器设备维修费 10

动力费用 30

车间管理人员薪金 60 215

制造成本总额 635

加:年初在产品存货 10

减;年末在产品存货 5

完工产品制造成本 640

完工产品制造成本=本期发生制造成本+年初在产品存货-年末在产品存货

=(本期发生直接材料+本期发生直接人工+本期发生制造费用)+年初在产品存货-年末在产品存货

习题二

⑴原材料的采购成本=元(元)

⑵生产耗用的直接材料=64500+-58500=(元) ⑶当年发生的生产费用总额=40500+-33000=(元)

管理会计第三章成本核算

在企业的运营管理中,成本核算扮演着至关重要的角色。它不仅能够帮助企业了解产品或服务的成本构成,为定价策略提供依据,还能为企业的决策制定、资源配置以及成本控制提供有力支持。接下来,让我们深入探讨管理会计中第三章的成本核算。

一、成本核算的基本概念

成本核算,简单来说,就是对企业生产经营过程中发生的各种耗费进行计算和归集,以确定总成本和单位成本。这一过程需要遵循一定的原则和方法,确保成本信息的准确性和可靠性。

成本核算的对象可以是产品、服务、项目或者部门等。例如,对于制造业企业,成本核算的对象通常是具体的产品;而对于服务业企业,可能是以服务项目或者客户订单为核算对象。

二、成本核算的方法

1、 品种法

品种法是以产品品种为成本计算对象,归集生产费用,计算产品成本的一种方法。这种方法适用于大量大批的单步骤生产企业,比如发电、采掘等企业。在品种法下,成本计算期与会计报告期一致,一般按月计算产品成本。

2、 分批法 分批法是按照产品批别归集生产费用、计算产品成本的一种方法。它适用于单件、小批生产的企业,比如船舶制造、重型机械制造等企业。在分批法下,成本计算期与产品生产周期基本一致,而与会计报告期不一致。

3、 分步法

分步法是以产品生产步骤为成本计算对象,归集生产费用,计算产品成本的一种方法。它适用于大量大批的多步骤生产企业,比如纺织、冶金等企业。分步法又可以分为逐步结转分步法和平行结转分步法。

除了上述三种基本方法外,还有分类法、定额法等辅助方法,企业可以根据自身的生产特点和管理要求选择合适的成本核算方法。

三、成本核算的流程

1、 确定成本核算对象和成本项目

首先要明确核算的对象是什么,是产品、服务还是其他。同时,确定成本项目,如直接材料、直接人工、制造费用等。

2、 收集和整理成本数据

这包括采购原材料的发票、员工工资单、水电费账单等各种与成本相关的原始凭证。

3、 分配和归集成本 将收集到的成本数据按照一定的标准和方法进行分配和归集。例如,直接材料和直接人工可以直接计入产品成本,而制造费用需要按照一定的分配方法分配到不同的产品中。

WORD格式 编辑整理

专业知识分享 第三章习题及答案

一、关键概念

1.成本计算的含义 2.变动成本法 3.产品成本 4.期间成本 5.变动成本的理论前提

6.贡献式损益确定程序 7.传统式损益确定程序 8.利润差额 9.两种成本法分析利润差额

10.贡献式损益确定程序 11.传统式损益确定程序 12.广义营业利润差额 13.狭义营业利润差额

二、分析思考

1.变动成本法的理论前提有哪些? 2.变动成本法与完全成本法在产品成本构成上有哪些不同?

3.变动成本法与完全成本法相比有哪些区别? 5.广义营业利润差额的变动规律是什么?

4.变动成本法与完全成本法相比在损益确定方面与哪些不同?

6.变动成本法的优点和局限性各是什么? 7.在我国应用变动成本法有哪些设想?

三、单项选择题

1.下列各项中,能构成变动成本法产品成本内容的是( )。

A.变动成本 B.固定成本 C.生产成本 D.变动生产成本

2.在变动成本法下,固定性制造费用应当列作( )。

A.非生产成本 B.期间成本 C.产品成本 D.直接成本

3.下列费用中属于酌量型固定成本的是( )。

A.房屋及设备租金 B.技术研发费 C.行政管理人员的薪金 D.不动产税金

1.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则( )。

A.本期生产量大于本期销售量 B.本期生产量等于本期销售量

C.期末存货量大于期初存货量 D.期末存货量小于期初存货量

2.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本( )。 A.相同 B.大 C.小 D.无法确定

成本与管理会计第三版课后答案

成本与管理会计第三版课后答案

第一章 绪论

1.1 什么是成本与管理会计?其目的是什么?

成本与管理会计是指应用会计手段来确定产品和服务的成本,协助管理者做出正确的决策,从而实现组织目标的一种会计学科。其目的是为了帮助管理者进行日常运营管理和长期决策,制定和执行有关成本和计划的措施,使组织更有效率,更利润化。

1.2 会计信息对管理决策有何作用?

会计信息对管理决策作用主要体现在以下几个方面:

1. 为管理决策提供基础数据

2. 评价决策效果

3. 改善决策质量

4. 揭示隐藏成本

5. 支持绩效评估

第二章 成本行为

2.1 什么是成本行为?它的种类有哪些?

成本行为是指在不同水平的活动量下,不同成本项目的变动情况。其种类包括三种:固定成本、变动成本和半固定成本。

2.2 什么是成本驱动因素?描述成本与驱动因素的关系。

成本驱动因素是指影响成本的因素,例如生产的规模、生产线的效率、销售数量等。成本与驱动因素之间的关系是成本随着驱动因素的变化而变化。例如,在规模扩大的情况下,生产成本可能下降;销售量增加则销售成本可能增加。

第三章 成本估算

3.1 什么是成本估算?它有哪些方法?

成本估算是指根据预算或者其他信息,预测未来的成本支出的活动。其方法包括趋势分析、回归分析和估算成本函数等。

3.2 什么是估算成本函数?它有哪些应用场景?

估算成本函数是通过统计学方法,对成本行为随着不同驱动因素水平变化的方式进行拟合,建立成本函数的方法。应用场景包括成本预测、成本控制和价格定价等。

第四章 作业成本法

4.1 什么是作业成本法?它有哪些特点?

作业成本法是指根据每个消耗资源区别进行的成本测算方法,它的主要特点是能够清楚地反映不同消耗资源所产生的成本差异,更具有精确性和实用性。

4.2 什么是间接费用?如何确定间接费用?

间接费用是指无法直接归属于某个具体产品或服务的成本,例如工厂水电费、管理人员薪资等。间接费用可以通过单价计算、分摊法和定额法等方法进行确定。