国际税法

- 格式:ppt

- 大小:134.50 KB

- 文档页数:20

国际税法的内容以下是 8 条关于国际税法的内容:1. 嘿,你知道吗?国际税法里的税收管辖权可重要啦!就好比一个国家对自己领土内的事儿有决定权一样,每个国家在税收上也有自己能管的范围呢!比如说,美国可以对在美国境内有经济活动的企业征税,这多直接啊!要是没有这个,那不乱套啦?2. 哎呀呀,国际税法里的避免双重征税协议真的是很贴心呀!就好像是给跨国企业吃了一颗定心丸。

比如说一家公司在两个国家都有业务,要是都征重税,那还怎么发展?有了这个协议,就避免了这种情况,多棒啊!不是吗?3. 哇塞,国际税法中的转让定价规则也很关键呢!这就像是给企业间的交易划了条线。

比如说两个关联企业之间的交易价格不能太离谱,不然不就可能有猫腻吗?这可关系到国家的税收利益呢,能不重要吗?4. 嘿,国际税法里的税收优惠政策那可是吸引外资的利器啊!就好像是抛出的一个大诱饵。

比如有些国家为了吸引高科技企业,就给很多税收优惠,这样那些企业不就纷纷去了嘛,这对经济发展的促进可大啦!5. 哎呦喂,国际税法对跨国电子商务的规定也得重视起来呀!这就跟现在大家都爱网购一样普遍。

想想看,如果对电商的税收没个明确规定,那不是会有很多漏洞吗?是不是啊?6. 哇哦,国际税法中的常设机构认定也有讲究呢!就跟判断一个人是不是常住居民差不多。

比如说一个外国企业在咱这儿有个长期的办事处,那可能就被认定为常设机构了,就得按照规定交税啦,很有意思吧?7. 嘿呀,国际税法对国际税收情报交换也有要求的哟!这就好像是国家之间互相通气。

比如一个国家发现了某个企业的税收问题,通过交换情报,另一个国家也能知道,共同打击偷税漏税,多厉害呀!8. 哎呀,国际税法真的是越了解越觉得神奇呢!它就像一张大网,把各个国家的税收都联系起来,保障着全球经济的有序运行。

我们每个人其实都或多或少和它有关系呢,大家可得重视起来呀!我的观点结论:国际税法对于全球经济和各国发展都至关重要,我们应该多去了解和关注它。

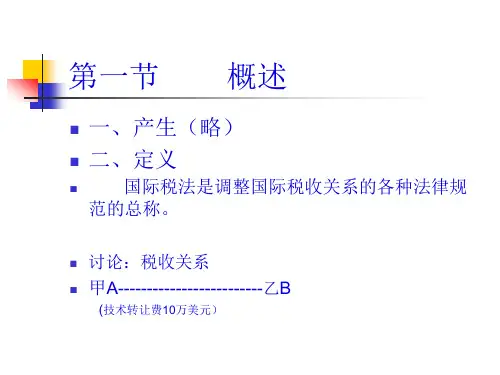

第九讲国际税法一、国际税法的概念国际税法是国际经济法的一个组成部分,是调整国际税收关系的国内法规范和国际法规范的总称。

国际税收关系是指跨越一国国境的税收关系,包括国家与国家之间的税收关系、国家与纳税人之间的税收关系。

(一)国际税收关系的主体国际税收关系有两个主体,即征税主体和纳税主体,前者是指国家,后者是指跨国纳税人。

跨国纳税人是指在两个或两个以上国家承担纳税义务的自然人和法人。

从一国税收管辖权的角度讲,跨国纳税人包括在国外取得收益的居民纳税人,也包括在本国境内的非居民纳税人。

纳税主体并不以国籍为衡量标准,本国人有时也可以成为纳税主体。

在国际税收关系中,国际主要是制定本国的涉外税收法律,向跨国纳税人征税。

国家与跨国纳税人之间的关系是管理与被管理的关系,跨国纳税人必须依照国家制定的涉外税收法律纳税,否则就要承担法律责任。

一国政府在制定涉外税收法律向跨国纳税人征税的同时,还往往就国家之间的税收分配问题同其他国家签订双边或多边条约。

所以,国际税收关系既包括平等当事人之间的国家税收关系,也包括非平等当事人之间的国际税收管理关系。

(二)国际税收关系的客体"国际税收关系的客体是指国际税收关系主体的权利和义务所指向的对象,即跨国纳税人的跨国所得。

所谓跨国所得就是指所得的来源地与所得收益人居所地不在同一国境内的所得,它主要包括两类:本国居民来源于外国的所得;非本国居民的外国人来自本国的所得。

从各国税法的规定来看,征税对象是非常复杂和繁多的,可将其分为以流转中的具体商品为征税对象的流转税,以具体存在的财产为征税对象的财产税,以收益或所得为征税对象的所得税。

流转税和个别财产税的征税对象是针对某个具体商品和个别财产,其流转空间和存在空间在某一时点上不是属于这个国家,就是属于那个国家,但一般不会发生跨国双重交叉征税问题,从而使流转税和个别财产税不可能成为国际税收涉及的征税对象。

所得税和以一般财产为征税对象的一般财产税并不与某个具体的物相联系,而是与其所有人直接相联系,因此,所有人的跨国所得也就成了国际税收关系的客体。

国际税法知识点归纳国际税法是一门涉及多个国家税收法律制度和国际税收关系的复杂学科。

随着全球化的加速和经济活动的跨国化,国际税法的重要性日益凸显。

以下将对国际税法的一些关键知识点进行归纳。

一、国际税法的概念与特点国际税法是调整国家之间税收权益分配和跨国纳税人税收征纳关系的法律规范的总称。

其具有以下特点:1、主体的多重性:包括国家、跨国纳税人以及国际组织等。

2、客体的跨国性:涉及的税收对象通常跨越国界。

3、法律规范的多样性:包含国内法规范、国际法规范以及双边或多边税收协定。

二、税收管辖权税收管辖权是一国政府在征税方面的主权,是国家主权在税收领域的体现。

1、居民税收管辖权:依据纳税人与征税国之间存在着居民身份关系的法律事实而行使的征税权。

自然人居民身份的判定标准:住所标准、居所标准、停留时间标准等。

法人居民身份的判定标准:注册地标准、实际管理和控制中心所在地标准、总机构所在地标准等。

2、来源地税收管辖权:依据所得来源地这一连接因素对非居民纳税人的所得课税。

营业所得:常设机构原则。

劳务所得:分为独立个人劳务所得和非独立个人劳务所得,判定标准有所不同。

投资所得:如股息、利息、特许权使用费等,通常按支付者的居住地或机构所在地确定来源地。

财产所得:不动产所得依不动产所在地确定,动产所得则根据转让者的居住国或转让行为发生地等确定。

三、国际重复征税及其消除国际重复征税是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期内课征相同或类似的税收。

消除国际重复征税的主要方法有:1、免税法:居住国对本国居民来源于境外的所得或财产免予征税。

2、扣除法:居住国允许纳税人在本国税法规定的限度内,将已在境外缴纳的税款作为费用扣除。

3、抵免法:居住国允许本国居民用已在境外缴纳的税款冲抵在本国应缴纳的税款。

直接抵免:适用于同一经济实体的跨国纳税人。

间接抵免:适用于跨国母子公司之间。

四、国际避税与反避税国际避税是跨国纳税人利用各国税法规定的差别,采取变更经营地点或经营方式等种种公开合法的手段,以谋求最大限度减轻国际纳税义务的行为。

2024年注册税务师国际税法知识总结在当今全球化的经济环境中,国际税法的重要性日益凸显。

对于注册税务师而言,深入了解和掌握国际税法知识是提供专业服务、应对复杂税务问题的关键。

接下来,让我们一同对 2024 年注册税务师所需的国际税法知识进行一个全面的总结。

国际税法的基本概念和原则是我们首先要清晰把握的。

国际税法是调整国家之间税收权益分配的法律规范的总称。

其遵循的原则包括税收主权原则、国际税收公平原则、国际税收中性原则等。

税收主权原则赋予了每个国家自主决定本国税收制度的权利;国际税收公平原则要求各国在税收权益分配上应公平合理;国际税收中性原则旨在避免税收对跨国经济活动产生扭曲和阻碍。

国际税收管辖权是国际税法的核心内容之一。

它主要包括居民税收管辖权、来源地税收管辖权和公民税收管辖权。

居民税收管辖权是指一国政府对本国居民来自境内外的全部所得进行征税的权力。

判定居民身份的标准通常有住所标准、居所标准和停留时间标准等。

来源地税收管辖权则是指一国政府对非居民来源于本国的所得进行征税的权力,常见的所得来源地判定标准包括营业所得来源地、劳务所得来源地、投资所得来源地等。

国际重复征税是国际税收中一个常见且重要的问题。

它是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期内课征相同或类似的税收。

国际重复征税的产生主要源于税收管辖权的冲突,例如居民管辖权与来源地管辖权的重叠。

为了解决这一问题,国际上通常采用免税法、抵免法和扣除法等消除国际重复征税的方法。

免税法是指对本国居民来源于国外的所得免予征税;抵免法是允许纳税人将其在国外已缴纳的税款在本国应纳税额中予以抵免;扣除法是将在国外缴纳的税款作为费用在应税所得中予以扣除。

国际避税与反避税也是国际税法中的重要议题。

国际避税是指跨国纳税人利用各国税法规定的差异和漏洞,通过各种合法或非法的手段,减少或规避其纳税义务的行为。

常见的国际避税方式包括利用转移定价、选择有利的公司组织形式、利用避税地等。

第十章国际税法一.国际税法概述(一)国际税收指超越一国国境的税收,即一国对涉外纳税人进行征税而形成的涉外税收征纳关系,以及由此而形成的与其他国家间的税收分配关系。

国际税收关系产生的两个条件客观经济基础------企业和个人收入和财产国际化现象的普遍存在法律条件----19世纪末20世纪初所得税制度和一般财产税制度相继确立(二)国际税法国际税法是调整国际税收关系国家间税收分配关系国家与跨国纳税人间征纳关系的国际法规范和国内法规范的总称。

国际税收关系的特点:本国居民来源于外国的所得;非本国居民的外国人来自本国的所得甲国的A公司将其专利技术转让给乙国B公司,获技术转让费10万美元.乙国依其本国税法和与甲国的税收协定的规定,征收A公司预提税1万美元,后甲国政府也就该技术转让收益征收A公司1万美元的所得税.1.本案涉及几个国际税收关系?----3个2.本案中的国际税法主体是谁?----甲国. 乙国. A公司3.本案中的国际税法客体是什么?----A公司来源于乙国B公司的10万美元特许权使用费收益.二、国家税收管辖权定义:国家依据主权依法对所辖范围内的人、物及行为征税的权力.分为属人税收管辖权和来源地税收管辖权.特点1、是完全独立自主的权力。

2、各国税收管辖权平等。

3、税收管辖权的行使受国家主权所及范围的限制。

(一)、居民税收管辖权也称“属人税收管辖权”,是一国对其本国居民在世界范围内的所得进行征税的权力。

根据是纳税人与本国的属人联系来确定.纳税人(自然人/法人)担负无限纳税义务。

自然人纳税居民的判定国籍标准:美国\墨西哥等少数国家住所标准:最广泛,欧洲国家居所标准(经常居住但非永久居住),也叫财政住所.英国\加拿大居住时间标准:大多数为一年内超过183天其他标准:从事专业性活动、意愿等法人总部所在地标准:法国、日本、中国注册成立地标准:美国、瑞士、荷兰实际管辖和控制中心所在地标准:英国和很多英联邦国家混合标准:德国中国:企业所得税制度:外资采用总部标准,内资采取成立地标准各国之间居民税收管辖权的冲突及其解决由于各个国家在对纳税人居民身份的确定上采用不同的标准,所以发生纳税人居民身份的冲突。