汽车保险案例分析PPT

- 格式:ppt

- 大小:842.50 KB

- 文档页数:15

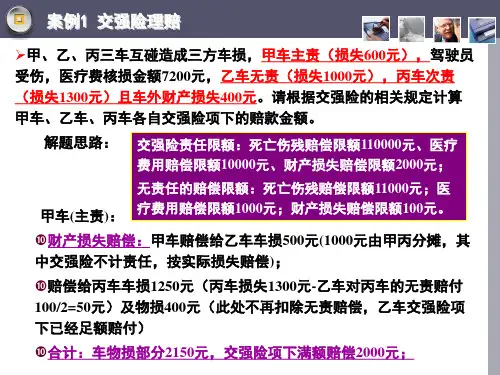

1 受损必须发生在暴雨中为躲避对面来车陷入了前一天暴雨形成的水坑里。

车熄火驾驶员没有再启动发动机,而是立即向保险公司报案请求拖车。

在随后的检修中,别克发动机内还是有一些小部件被发现损坏。

保险公司的理赔人员表示,这辆车的损失保险公司不能赔。

拒赔的关键在于出险的时间不对。

在车损险条款中,对暴雨、洪水造成的车辆损失都负责赔偿。

但是否暴雨天气,需要气象部门的证明—24小时内降水超过50毫米为暴雨。

前一天因全市范围的大面积暴雨,保险公司大多不再需要车主去气象部门开证明,都会按照定损情况进行理赔。

但暴雨后第二天车辆涉水事故已不属直接由暴雨造成的损失事故,故不会赔偿。

可见最好不要轻易通过水坑在非暴雨、洪水的日子里,最好还是躲着水坑走。

否则不小心陷在水里,造成车辆浸水损失,很可能得不到保险公司的赔偿。

2水中熄火后再次启动造成车辆损失不赔在车险合同的免责条款中规定-保险车辆在淹及排气筒的水中启动或被水淹及后因过失操作不当致使发动机损坏而造成的损失免责,发动机是否受损与损害程度是保险定损人员作出判断的主要依据。

有的保险公司定损人员就明确表示:发动机水中受损的一概不赔。

其理由为,只要不在水中启动车辆,造成发动机缸体损坏的可能性不大。

若正常被水淹,一般会造成车内装饰浸水、电线短路、排气管、进气管与发动机泡水生锈等损失。

进行清理、烘干、小范围换件等工作,保险公司都会负责赔偿。

若在水中启动,即使当时车能够行驶,但因启动时水进入了缸体,发动机内压缩的不再只是空气,还有水,那么曲轴与连杆在做功时就容易被严重损坏。

水中熄火别再启动不管保险公司赔偿与否,水中启动车辆容易造成发动机损坏。

若不小心陷入水中熄火应当马上拨打救援或者向保险公司报案,等待拖车。

若能推动,就先把车推出来停在路边或干燥的地方。

3车辆出险后自行修理。

修理前被保险人须会同保险人检验,确定修理项目、方式与费用。

否则,保险人有权重新核定或拒绝赔偿。

同时,保险车辆发生第三者责任事故时,对被保险人自行承诺或支付的赔偿金额,保险人有权重新核定或拒绝赔偿。