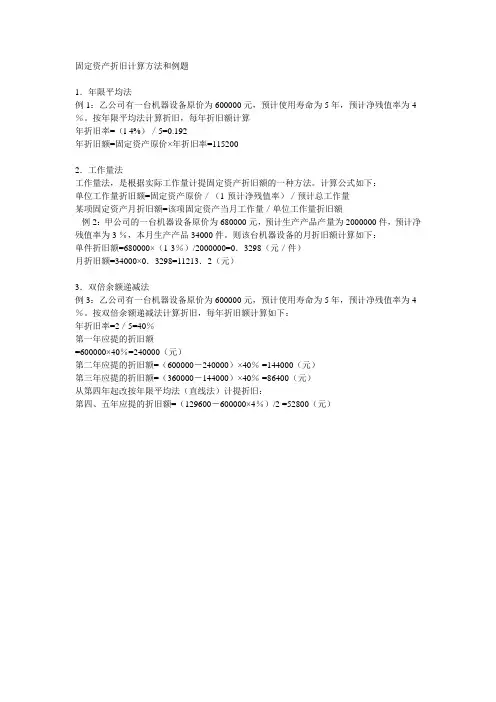

固定资产的预计净残值率计算

- 格式:docx

- 大小:16.58 KB

- 文档页数:4

固定资产的预计净残值率计算2

第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

一、通用设备分类折旧限

1.机械设备10~14年

2.动力设备11~18年

3.传导设备 15~28年

4.动输设备6~12年

5.自动化控制及仪器仪表自动化、半自动化控制设备 8~12年

电子计算机4~10年;通用测试仪器设备7~12年

6.工业炉窑 7~13年

7.工具及其它生产用具 9~14年

8.非生产用设备及器具 18~22年

设备工具、电视机、复印机、文字处理机5~8年

二、专用设备部分

专业设备分类

折旧年限

9.冶金工业专用设备 9~15年

10.电力工业专用设备

发电及供热设备 12~20年

输电线路 30~35年

配电线路 14~16年

变电配电设备 18~22年

核能发电设备 20~25年

11.机械工业专用设备 8~12年

12.石油工业专用设备8~14年

13.化工、医药工业专用设备7~14年

14.电子仪表电讯工业专用设备5~10年

15.建材工业专用设备 6~12年

16.纺织、轻工专用设备8~14年

17.矿山、煤炭及森工专用设备 7~15年

18.造船工业专用设备15~22年

19.核工业专用设备 20~25年

20.公用事业企业专用设备自来水 15~25年

燃气 16~25年

三、房屋、建筑物部分

房屋、建筑物分类

折旧年限

21.房屋生产用房 30~40年

受强腐蚀生产用房 10~15年

非生产用房35~45年

简易房8~10年

22.建筑物45~55年

其它建筑物 15~25年

固定资产分类折旧年限表

工业企业固定资产分类折旧年限2

一、通用设备部分

折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28

4.动输设备8━14年

5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年

通用测试仪器设备7━12年

6. 工业窑炉 7━13年

7.工具及其它生产用具9━14

8.非生产用设备及器具设备工具18━22年

电视机、复印机、文字处理. 5━8年

二、专用设备部分

折旧年限

9.冶金工业专用设备 9━15年

10.电力工业专用设备、发电及供热设备12━20年

输电线路: 30━35年

配电线路:14━16年

变电配电设备18━22年

核能发电设备 20━25年

11.机械工业专用设备 8━12年

12.石油工业专用设备 8━14年

13.化工、医药工业专用设备 7━14年

14.电子仪表电讯工业专用设备 5━10年

15.建材工业专用设备 6━12年

16.纺织、轻工专用设备 8━14年

17.矿山、煤炭及森工专用设备 7━15年

18.造船工业专用设备 15━22年

19.核工业专用设备20━25年

20.公用事业企业专用设备自来水 15━25年

燃气 16━25年

三、房屋、建筑物部分

折旧年

21.房屋、生产用房30━40年

受腐蚀生产用房 20━25年

非生产用房 35━45年

简易房 8━10年

22.建筑物

水电站大坝 45━55年

其它建筑物15━25年

商业流通企业固定资产分类折旧年限

一、通用设备分类

折旧年限

1.机械设备 10━14年

2.动力设备 11━18年

3.传导设备 15━28年

4.动输设备 8━14年

5.自动化、半自动化控制设备 8━12年

电子计算机 4━10年

空调器、空气压缩机、电气设备 10━15年

通用测试仪器设备 7━12年

传真机、电传机、移动无线电话 5━10年

电视机、复印机、文字处理机 5━8年

音响、录(摄)像机 10━15年

二、专用设备分类

折旧年限

1.营业柜台、货架 3━6年

2.加工设备 10━15年

3.油池、油罐 4━14年

4.制冷设备 10━15年

5.粮油原料整理筛选设备 6━10年

6.小火车 6━12年

7.烘干设备 6━10年

8.酱油、醋、酱、腌菜腐蚀性严重的,设备和废旧物资加工设备 4━8年9.库(厂)内铁路专用线 10━14年

10.地磅 7━12年

11.吊动机械设备 8━14年

12.消防安全设备 4━8年

13.其它经营用设备及器具 15━20年

三、房屋、建筑物分类

折旧年限

1.经营用房、仓库、钢结构 35━45年

钢筋混凝土结构 30━35年

钢筋混凝土砖结构25━30年

砖木结构 20━30年

危险物品专用仓库2━25年

2.简易房 8━10年

围墙 4━8年

烘干塔12━17年

地坪、晒场、晒台、货场 5━10年

3.其它建筑物 10━20年

1、固定资产折旧残值率,内资企业5%,外资企业10%。

2、固定资产折旧年限,有相关规定,房屋建筑类20年,主要设备

10年,电子设备、辅助设备、车辆等5年。

3、折旧计算方法为

月折旧额=固定资产原值×(1-残值率)/折旧年限/12

更新改造中和报废的固定资产,土地(非土地使用权),破产、关停企业的固定资产,

以经营租赁方式租入的固定资产,提前报废的固定资产不提。

房屋、建筑物以外未使用、不需使用以及封存的固定资产根据新准则是要提折旧的。

一、固定资产的折旧

(一)固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月

起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

固定资产提足折旧后,不论能否继续使用,均不再计提折旧;提前报废的固定资产,

也不再补提折旧。

提足折旧,是指已经提足该项固定资产的应计折旧额。

应计折旧额,

是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。

已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

(二)已达到预定可使用状态但尚未办理竣工决算的固定资产,

应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来暂估价值,但不需要调整原已计提的折旧额。