(完整版)期货法律法规知识点整理

- 格式:pdf

- 大小:4.91 MB

- 文档页数:21

期货从业人员资格职业道德与法律法规知识点梳理

期货从业人员扮演着金融市场中不可或缺的角色,其职业道德和法律法规素养的提升是保障金融市场稳定运行的关键因素。本文将对期货从业人员资格职业道德和法律法规知识点进行梳理,以期为相关从业者提供参考和学习。

一、期货从业人员的职业道德要求

职业道德是期货从业人员必须具备的基本品质和行为准则,涉及到诚信、责任、敬业和保密等方面。

1. 诚信

期货从业人员应当秉持诚实守信的原则,保持良好的商业道德。不得进行虚假宣传、误导性宣传或者散布谣言。对客户提供准确的信息和专业的建议,不得故意隐瞒或歪曲真相。

2. 责任

期货从业人员应当肩负起自己的责任,不得推卸或转嫁责任。对于投资建议或交易策略,应当充分评估风险并向客户进行详细解释。当出现错误时,应当及时纠正并承担相应的责任。

3. 敬业 期货从业人员应当尽职尽责、勤勉工作,随时掌握市场动态和政策变化,及时向客户提供相关信息和建议。同时,也应不断提升自身的专业素养,保持学习和研究的态度。

4. 保密

期货从业人员应当严守客户的隐私,不得泄露客户的交易信息和个人隐私。在未经客户同意的情况下,不得以任何形式利用客户的信息谋取私利。

二、期货从业人员的法律法规知识点整理

除了职业道德要求外,期货从业人员还需要熟悉和遵守相关的法律法规,以确保自身行为的合法性和合规性。以下是一些主要的法律法规知识点:

1. 期货交易相关法律法规

包括《中华人民共和国期货法》、《期货交易所管理办法》、《期货公司管理办法》等。这些法规规定了期货市场的组织形式、交易规则、市场监管等内容,期货从业人员在从事期货交易时需要遵守这些规定。

2. 证券法律法规

虽然期货和证券是两个不同的市场,但是二者存在一定的关联。期货从业人员需要了解《中华人民共和国证券法》等证券市场的法律法规,以便在必要时能够为客户提供相关咨询和建议。 3. 内幕交易和市场操纵的规定

期货从业人员需要了解《中华人民共和国证券法》对内幕交易和市场操纵的规定,以避免违法行为的发生。他们应当禁止利用内幕信息进行交易,并应当主动报告任何与内幕信息有关的情况。

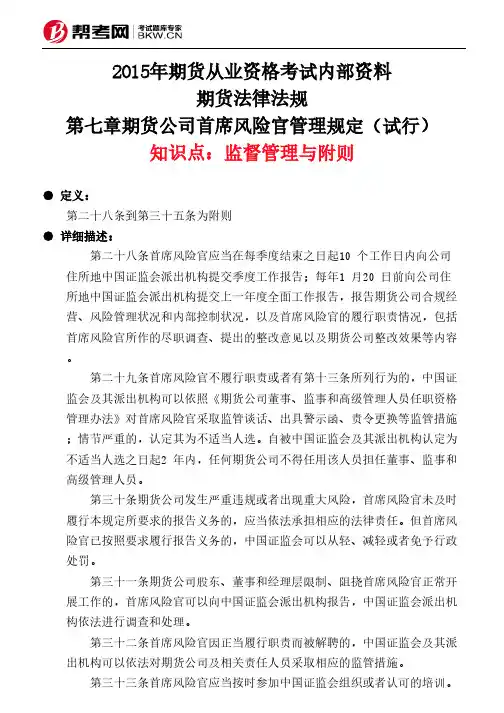

2015年期货从业资格考试内部资料

期货法律法规

第七章期货公司首席风险官管理规定(试行)

知识点:监督管理与附则

● 定义:

第二十八条到第三十五条为附则

● 详细描述:

第二十八条首席风险官应当在每季度结束之日起10 个工作日内向公司

住所地中国证监会派出机构提交季度工作报告;每年1 月20 日前向公司住

所地中国证监会派出机构提交上一年度全面工作报告,报告期货公司合规经

营、风险管理状况和内部控制状况,以及首席风险官的履行职责情况,包括

首席风险官所作的尽职调查、提出的整改意见以及期货公司整改效果等内容

。

第二十九条首席风险官不履行职责或者有第十三条所列行为的,中国证

监会及其派出机构可以依照《期货公司董事、监事和高级管理人员任职资格

管理办法》对首席风险官采取监管谈话、出具警示函、责令更换等监管措施

;情节严重的,认定其为不适当人选。自被中国证监会及其派出机构认定为

不适当人选之日起2 年内,任何期货公司不得任用该人员担任董事、监事和

高级管理人员。

第三十条期货公司发生严重违规或者出现重大风险,首席风险官未及时

履行本规定所要求的报告义务的,应当依法承担相应的法律责任。但首席风

险官已按照要求履行报告义务的,中国证监会可以从轻、减轻或者免予行政

处罚。

第三十一条期货公司股东、董事和经理层限制、阻挠首席风险官正常开

展工作的,首席风险官可以向中国证监会派出机构报告,中国证监会派出机

构依法进行调查和处理。

第三十二条首席风险官因正当履行职责而被解聘的,中国证监会及其派

出机构可以依法对期货公司及相关责任人员采取相应的监管措施。

第三十三条首席风险官应当按时参加中国证监会组织或者认可的培训。

首席风险官连续两次不参加培训,或者连续两次培训考试成绩不合格的

,中国证监会及其派出机构可以采取监管谈话、出具警示函等监管措施。

第三十四条中国证监会及其派出机构将下列事项记入期货公司及首席风

险官诚信档案:

(一)中国证监会及其派出机构对首席风险官采取的监管措施;

期货从业资格考试

《期货基础知识》知识点汇总

第一章 期货市场概述

第一节 期货市场的产生和发展

1、期货交易的起源于欧洲19世纪中期产生于美国芝加哥,1848年芝加哥期货交易所(CBOT)现代期货市场:标准化合约、保证金制度、对冲机制、统一结算芝加哥商业交易所(CME):最大的肉类和畜类期货交易中心2007年CBOT和CME合并为芝加哥商业交易所集团(CME Group):最大期货交易所伦敦金属交易所(LME):最大的有色金属期货交易中心。

2、期货交易与现货交易、远期交易的关系

3、期货交易的基本特征

合约标准化、杠杆机制(保证金5%-10%,比例越低作用越大)、双向交易、对冲机制、当日无负债结算制度(下一日开市前)、交易集中化(会员制)

4、期货市场的发展

商品期货

农产品期货

金属期货 主要品种为有色金属(除铁铬锰外的金属),诞生于英国,纽约商业交易所(NYMEX)拥有成交量最大的黄金期货合约

能源期货

纽约商业交易所(NYMEX)最具影响力

金融期货

外汇期货

CME设立国际货币市场分部(IMM)

利率期货:CBOT上市国民抵押协会债券(GNMA)合约

股指期货:美国堪萨斯期货交易所(KCBT)开发价值线综合指数期货合约

其他品种

天气期货:CME推出,包括温度期货、降雪量期货、霜冻期货、飓风期货

指数期货

5、期货交易在衍生品交易中的地位

交易量:北美:亚太:欧洲

衍生品:股指类期货期权:利率类:外汇类

衍生品

远期:远期外汇合约受欢迎

期货

期权:选择权,分为看涨期权和看跌期权

互换:利率互换和外汇互换

第二节 期货市场的功能与作用

1、期货市场的规避风险、价格发现功能

规避风险 借助套期保值建立盈亏冲抵机制,锁定成本、稳定收益

一、期货市场最早萌芽于欧洲。

早在古希腊就出现过中央交易所、大宗交易所。

到十二世纪这种交易方式在英、法等国发展规模较大、专业化程度也很高。

1571年,英国创建了——伦敦皇家交易所。{来源:考{试大}

二、1848年芝加哥期货交易所问世。

1848年,芝加哥82位商人发起组建了芝加哥期货交易所(CBOT)。

1851年,引入远期合同。

1865年,推出了标准化和约,同时实行了保证金制度。

1882年,交易所允许以对冲方式免除履约责任。

1883年,成立了结算协会,向交易所会员提供对冲工具。

1925年,CBOT成立结算公司。考试大论坛

三、1874年芝加哥商业交易所产生。1969年成为世界上最大的肉类和畜类期货交易中心。(CME)

四、1876年伦敦金属交易所产生[LME](1987年新建)

五、期货交易与现货交易的联系

期货交易在现货交易上发展起来,以现货交易为基础。没有期货交易,现货交易的价格波动风险无法避免,没有现货交易,期货交易没有根基,两者相互补充,共同发展。

六、期货交易与现货交易的区别:

(1)、交割时间不同,期货交易从成交到货物收付之间存在时间差,发生了商流与物流的分离。

(2)、交易对象不同,期货交易的是特定商品,即标准化和约;现货交易的是实物商品。

(3)、交易目的不同,现货交易——获得或让渡商品的所有权。转载自:考试大 -

[]

期货交易——一般不是为了获得商品,套保者为了转移现货市场的价格风险,投机者为了从价格波动中获得风险利润。

(4)、交易场所与方式不同,现货不确定场所和方式多样,期货是在高度组织化的交易所内公开竞价方式。

(5)结算方式,现货交易一次性或分期付款,期货只须少量保证金,实行每日无负债结算制度。

七、期货交易的基本特征

合约标准化、交易集中化、双向交易和对冲机制、杠杆机制、每日无负债结算制度。