第10章-成本报表与分析PPT课件

- 格式:ppt

- 大小:4.38 MB

- 文档页数:139

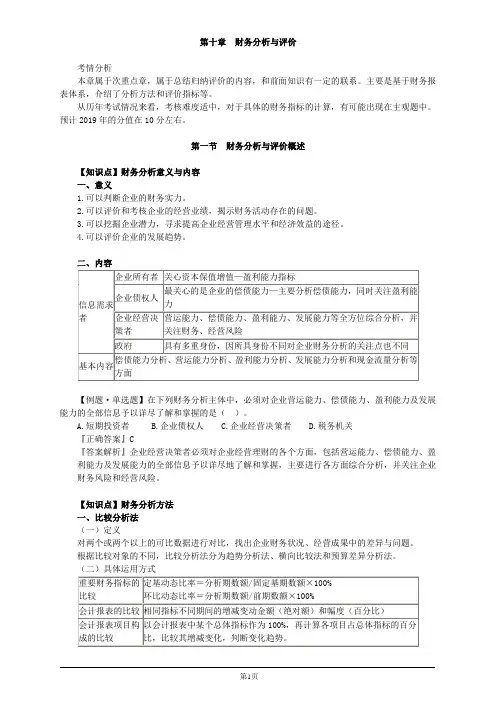

第1页 第十章 财务分析与评价

考情分析

本章属于次重点章,属于总结归纳评价的内容,和前面知识有一定的联系。主要是基于财务报表体系,介绍了分析方法和评价指标等。

从历年考试情况来看,考核难度适中,对于具体的财务指标的计算,有可能出现在主观题中。预计2019年的分值在10分左右。

第一节 财务分析与评价概述

【知识点】财务分析意义与内容

一、意义

1.可以判断企业的财务实力。

2.可以评价和考核企业的经营业绩,揭示财务活动存在的问题。

3.可以挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径。

4.可以评价企业的发展趋势。

二、内容

信息需求者 企业所有者 关心资本保值增值—盈利能力指标

企业债权人 最关心的是企业的偿债能力—主要分析偿债能力,同时关注盈利能力

企业经营决策者 营运能力、偿债能力、盈利能力、发展能力等全方位综合分析,并关注财务、经营风险

政府 具有多重身份,因所具身份不同对企业财务分析的关注点也不同

基本内容 偿债能力分析、营运能力分析、盈利能力分析、发展能力分析和现金流量分析等方面

【例题·单选题】在下列财务分析主体中,必须对企业营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽了解和掌握的是( )。

A.短期投资者 B.企业债权人 C.企业经营决策者 D.税务机关

『正确答案』C

『答案解析』企业经营决策者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

【知识点】财务分析方法

一、比较分析法

(一)定义

对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中的差异与问题。

根据比较对象的不同,比较分析法分为趋势分析法、横向比较法和预算差异分析法。

财务成本及财务报表分析(doc

10页)

2003年注册会计师考试财管各章考点预测分析

第一章财务管理总论

P3 :财务管理目标的三种观点。

P19:财务管理的原则。注意其中四条原则。

P 19:自利行为原则。包括该原则的核心内容,该原则下:第二、三、四段分别的第一句话需注意。

P21:引导原则。包括该原则的核心内容,该原则下§3第一句话,§3行3-5。§4第一句话。P22页第二行。

P 23:净增效益原则。注意增量的概念,本页最后一段第一句话。P24页第一句话。

P 25:资本市场有效原则:重点,掌握该原则的核心内容,P 25§2第一句话、§3行1-4、行9-11。

第二章财务报表分析

P36:第二节 基本的财务比率(注意几个指标的含义及计算问题)

P41:存货周转率和应收账款周转率。

P45:已获利息的倍数,注意该段最后一段第一句话。

P48:净资产收益率。

P49:杜邦分析体系的三个指标。权益乘数重点掌握。

P53:表2-7的第一、二列。

P54:评价指标的打分。单项选择题。

P60:每股收益和市盈率。

P62:股票获利率。股利支付率的计算公式。

P63:每股净资产和市净率。每股收益和每股净资产的关系。

P65:现金流量分析的流动性分析中的第三个指标(P66):现金债务总额比的计算。

P67:财务弹性分析中的第二个指标:现金股利保障倍数

P68:掌握1、净收益营运指数计算公式。

P69:掌握2、现金营运指数的计算公式及本页的倒数第一、二段(尤其重要)

第三章财务预测与计划

P73:掌握(二)根据销售增加量确定融资需求。

P74:掌握外部融资销售增长比。它主要有三个方面的应用:1、预测外部融资需求量2、分析公司调整财务政策是否可行3、预计通货膨胀时对指标的影响。

P77:三、可持续增长率(一)、(二)可持续增长率的计算(易出综合题)按两条思路来把握。1、稳泰模型计算2、变化条件下的模型

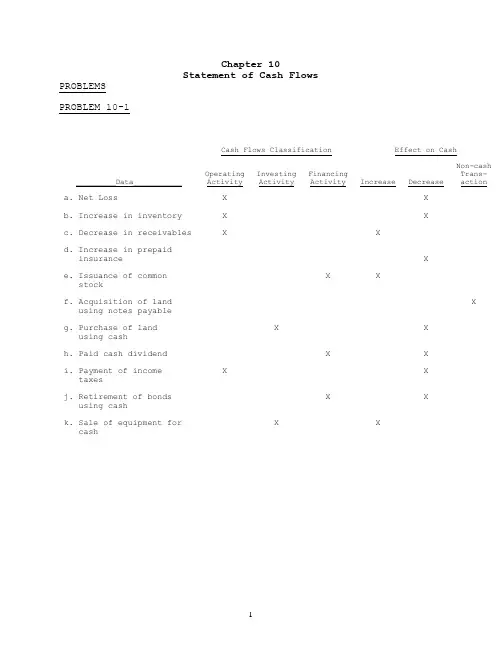

1 Chapter 10

Statement of Cash Flows

PROBLEMS

PROBLEM 10-1

Cash Flows Classification

Effect on Cash

_________Data___________

Operating

Activity

Investing

Activity

Financing

Activity

Increase

Decrease

Non-cash

Trans-

action

a. Net Loss

b. Increase in inventory

c. Decrease in receivables

d. Increase in prepaid

insurance

e. Issuance of common

stock

f. Acquisition of land

using notes payable

g. Purchase of land

using cash

h. Paid cash dividend

i. Payment of income

taxes

j. Retirement of bonds

using cash

k. Sale of equipment for

cash X

X

X

X

X

X

X

X

X

X

X

X X

X

X

X

X

X

X

X

2 PROBLEM 10-2

Cash Flows Classification

Effect on Cash

Data

Operating

Activity

Investing

Activity

Financing

Activity

Increase

Decrease

Non-cash

Trans-

action

a. Net income

b. Paid cash dividend

c. Increase in receivables

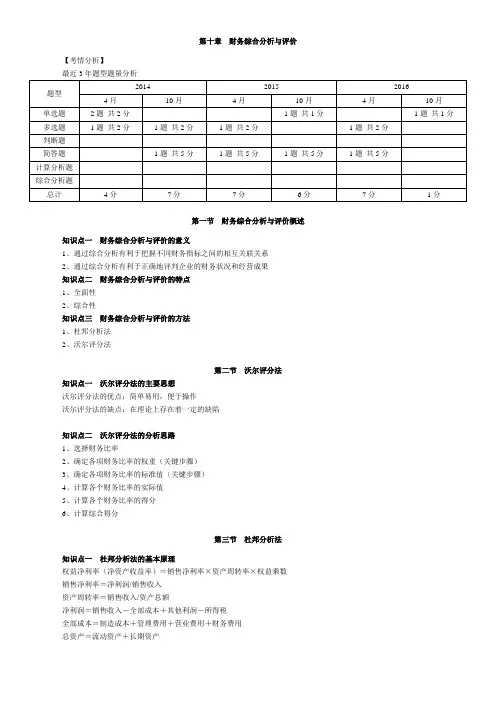

第十章财务综合分析与评价

【考情分析】

最近3年题型题量分析

题型 2014 2015 2016

4月 10月 4月 10月 4月 10月

单选题 2题共2分 1题共1分 1题共1分

多选题 1题共2分 1题共2分 1题共2分 1题共2分

判断题

简答题 1题共5分 1题共5分 1题共5分 1题共5分

计算分析题

综合分析题

总计 4分 7分 7分 6分 7分 1分

第一节财务综合分析与评价概述

知识点一财务综合分析与评价的意义

1、通过综合分析有利于把握不同财务指标之间的相互关联关系

2、通过综合分析有利于正确地评判企业的财务状况和经营成果

知识点二财务综合分析与评价的特点

1、全面性

2、综合性

知识点三财务综合分析与评价的方法

1、杜邦分析法

2、沃尔评分法

第二节沃尔评分法

知识点一沃尔评分法的主要思想

沃尔评分法的优点:简单易用,便于操作

沃尔评分法的缺点:在理论上存在着一定的缺陷

知识点二沃尔评分法的分析思路

1、选择财务比率

2、确定各项财务比率的权重(关键步骤)

3、确定各项财务比率的标准值(关键步骤)

4、计算各个财务比率的实际值

5、计算各个财务比率的得分

6、计算综合得分

第三节杜邦分析法

知识点一杜邦分析法的基本原理

权益净利率(净资产收益率)=销售净利率×资产周转率×权益乘数

销售净利率=净利润/销售收入

资产周转率=销售收入/资产总额

净利润=销售收入-全部成本+其他利润-所得税

全部成本=制造成本+管理费用+营业费用+财务费用

总资产=流动资产+长期资产

知识点二杜邦分析法的分析步骤

1、分析净资产收益率

2、分析总资产收益率

3、分析销售净利率

4、分析总资产周转率

5、分析权益乘数

6、分析企业收入与费用

7、分析企业资产、负债与股东权益

综上所述:杜邦分析体系将企业盈利能力、营运能力、风险与偿债能力等联系在一起