房地产土地增值税扣除项目

- 格式:docx

- 大小:11.95 KB

- 文档页数:2

房地产土地增值税扣除项目

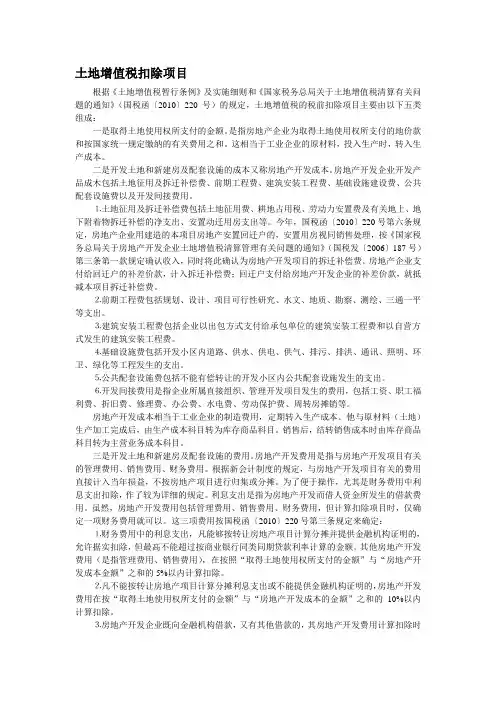

房地产土地增值税扣除项目是指与房地产有关的成本、费用和税金等,以下是一些常见的扣除项目:

1. 取得土地使用权所支付的金额:包括购买土地使用权所支付的价款、税费等。如果是一次性支付的款项,可以按照实际支付的金额直接扣除;如果是分期支付的款项,可以按照各期实际支付的金额扣除,但最高不得超过合同总金额。

2. 房地产开发成本:包括土地征用及拆迁补偿费、前期工程费、建安工程费、基础设施费和公共配套设施费、间接费等。这些成本需要在核算时单独列账并在清算时提供证明材料。对于多个开发项目的,需要分别核算并合理分摊。

3.

房地产开发费用:包括管理费用、销售费用和财务费用等。对于这部分扣除金额的确定,主要是看利息支出;如不能提供金融机构证明的,按照公式:[(1+2)-资本化利息]*10%来确定房地产开发费用金额。如能提供金融机构证明的,按照公式[利息支出+(1+2)-资本化利息]*5%来确定房地产开发费用金额。(说明“1”与“2”指的是上面扣除项目的第一项与第二项)。

4. 与转让房地产有关的税金:包括营业税、城市维护建设税、教育费附加等。这些税金需要在清算时提供证明材料并按照规定扣除。

5. 其他扣除项目:包括加计扣除、从事房地产开发的纳税人加计20%扣除等。这些扣除项目需要在核算时按照规定进行确认和计算,并在清算时提供证明材料。