主营业务生产、销售预算表

- 格式:xls

- 大小:23.50 KB

- 文档页数:2

决算管理制度化原因进行分析,找出问题并提出建议,预测业务发展前景,形成决算报告。

同时,要注意对公司的财务风险进行评估和分析,提出相应的应对措施。

决算报告应于年度终了后的60日内上报公司领导和监事会,并报经股东大会审议通过。

决算管理制度是为了准确核算公司资产和收益,及时了解公司的经营情况,加强决算管理而制定的。

其中,月度结算和年度决算是重要的决算工作。

在月度结算中,必须认真核对帐务、清点核实现金库存和财产,正确计算收支,核实损益,确保数字准确、记载完整、反映真实、帐实相符。

月度决算报告包括月度结算报表和月度结算说明书,对财务状况、经营情况、成本费用控制情况及其影响原因进行全面分析,并于结算日终了5日内上报。

年度决算是对XXX业务及财务的动态、各项业务状况和经营成果所做的数字总结和文字说明。

公司于12月开始决算准备工作,认真核对帐务、清理呆滞账款,处理帐务悬案,清点核实现金库存和财产,正确计算收支,核实损益,确保数字准确、记载完整、反映真实、帐实相符。

决算报告包括决算报表和决算说明书,对财务状况、经营情况、成本费用控制情况及其影响原因进行全面分析,并注意对公司的财务风险进行评估和分析,提出相应的应对措施。

决算报告应于年度终了后的60日内上报公司领导和监事会,并报经股东大会审议通过。

在决算工作中,财务部负责制定决算工作的编制标准和工作要求,下达办理决算工作的通知,提出决算工作中应注意的事项和要求。

同时,财务部还负责汇总编制公司的年度财务决算方案、利润分配和弥补亏损方案,并会同监察审计部对子、分公司及的财务决算方案的真实性以及利润分配和弥补亏损方案的合理性与执行情况审核。

决算报表的种类主要有月度业务状况报告表、资产负债表、损益表、现金流量表、有关附表等,其中有关附表包括利润分配表、机构人员情况表、固定资产明细表、所得税清算表等。

总之,决算管理制度的实施对于公司的经营管理和财务管理具有重要的意义,必须认真贯彻执行,确保数字准确、记载完整、反映真实、帐实相符。

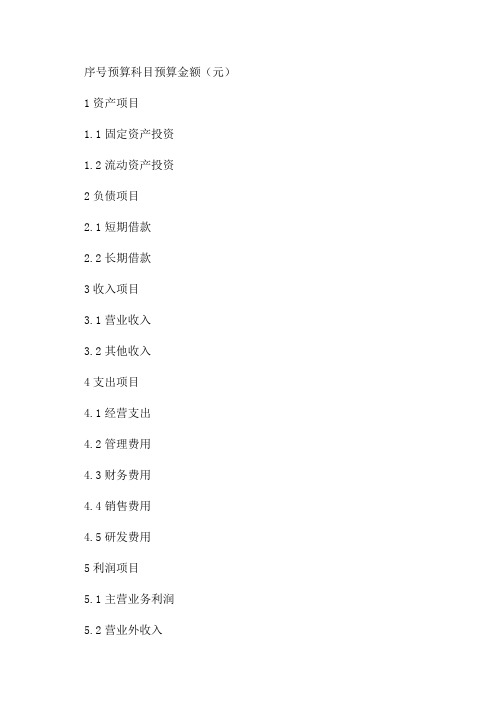

序号预算科目预算金额(元)1资产项目

1.1固定资产投资

1.2流动资产投资

2负债项目

2.1短期借款

2.2长期借款

3收入项目

3.1营业收入

3.2其他收入

4支出项目

4.1经营支出

4.2管理费用

4.3财务费用

4.4销售费用

4.5研发费用

5利润项目

5.1主营业务利润

5.2营业外收入

5.3营业外支出

5.4利息收入

5.5利息支出

5.6税前利润

5.7所得税

5.8净利润

以上是2024年度全面预算报表的模板,每个预算科目下列出了相应的预算金额。

根据实际情况,可以进行调整和填写。

在资产项目中,固定资产投资和流动资产投资是重要的投资项目。

可以根据公司的发展战略和需求,预算相应的金额。

负债项目中,短期借款和长期借款是公司获取资金的重要手段,需要合理进行预算。

支出项目中,经营支出、管理费用、财务费用、销售费用和研发费用是公司运营过程中不可避免的支出。

需要根据实际情况进行预算。

利润项目中,主营业务利润是公司核心业务带来的利润。

营业外收入和营业外支出是公司除主营业务外的其他经济活动的利润和损失。

利息收入和利息支出是公司借款和投资带来的收入和支出。

税前利润是营业利润扣除各项费用后的金额。

所得税是公司应缴纳的税金。

净利润是公司最终获得的利润。

以上是2024年度全面预算报表模板的内容,根据具体情况,可以进行调整和填写,以满足公司的实际需求。

预算报表的编制和执行是公司健康发展和财务管理的重要工作之一,需要合理安排和科学管理。

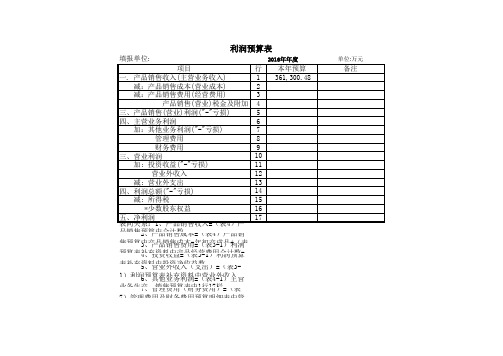

利润预算表

2、产品销售成本=(表4)产品销售预算中产品销售成本=年初产成品+(表6)产品生产成本合计数-年末产成品

3、产品销售费用=(表3-1)利润预算表补充资料中产品经营费用合计数=(表4)产品销售预算中销售费用合计数

4、投资收益=(表3-1)利润预算表补充资料中投资净收益数

5、营业外收入(支出)=(表3-1)利润预算表补充资料中营业外收入(支出)合计数

6、其他业务利润=(表4-1)主营业务生产、销售预算表中1行17栏

7、管理费用(财务费用)=(表7)管理费用及财务费用预算明细表中管理费用(财务费用)合计数。

收入预算模板

一、收入预算概述

本预算模板旨在帮助您规划和预测未来一段时间内的收入情况。

以下是一个基本的收入预算模板,您可以根据实际情况进行调整和补充。

二、收入来源及预测

1.主营业务收入

预测主营业务收入应根据历史销售数据、市场需求、竞争状况等因素进行综合考虑。

请填写预计的各个月份及年度主营业务收入。

2.其他业务收入

其他业务收入包括租赁收入、技术服务收入等。

请根据实际情况预测其他业务收入,并填写预计的各个月份及年度其他业务收入。

三、预算调整与差异分析

请根据实际情况对预测的收入数据进行必要的调整,并分析预测与实际收入的差异原因,以便及时调整经营策略。

四、风险提示

在收入预算过程中,可能存在一些不确定因素,如市场变化、政策调整等,这些因素可能会对收入预算产生影响。

请在预算编制过程中充分考虑这些因素,并在风险提示部分进行说明。

以上为收入预算模板的示例,具体内容可根据实际情况进行调整和补充。

通过合理的收入预算规划,可以帮助您更好地管理企业财务状况,提高经营效益。

公司全年预计收入支出预估表一、背景介绍随着市场竞争的日益激烈,公司管理者需要对全年的收入和支出进行合理的预估和规划,以确保公司的财务状况稳健、健康发展。

制定一份全年预计收入支出预估表对公司的财务管理至关重要。

二、收入预估1. 主营业务收入预估首先要对公司的主营业务进行收入预估,主营业务包括产品销售、服务收费等。

根据历史数据和市场趋势,合理预估全年的主营业务收入。

2. 其他收入预估除了主营业务收入外,还包括其他一些非主营业务收入,比如利息收入、投资收益等。

需要对这部分收入进行预估。

3. 总收入预估将主营业务收入和其他收入相加,得出全年总收入的预估数值。

三、支出预估1. 生产成本生产成本是公司正常运营不可避免的支出,包括原材料采购、生产设备维护、人员工资等。

需要对生产成本进行合理的预估。

2. 销售费用销售费用是为了促进产品销售而产生的费用,包括广告宣传费用、销售人员工资、市场推广费用等。

对销售费用进行预估,有助于合理控制成本。

3. 管理费用管理费用是支持公司正常运营和管理所产生的费用,包括办公室租金、管理人员工资、水电费等。

需要对管理费用进行预估。

4. 财务费用财务费用包括利息支出、汇兑损益等。

对财务费用进行预估,有助于做出合理的财务决策。

5. 总支出预估将生产成本、销售费用、管理费用和财务费用相加,得出全年总支出的预估数值。

四、结余预算1. 净利润预估净利润是公司收入与支出的差额,也是衡量公司经营状况的重要指标。

根据总收入预估和总支出预估,得出全年净利润的预估数值。

2. 盈余结余预算根据净利润预估以及公司的盈余结余政策,制定全年盈余结余预算,确保公司财务运作的合理性和稳健性。

五、总结通过对全年预计收入支出的预估表制定,公司管理者能够清晰地了解公司的财务状况,合理规划公司的财务运作,促进公司的健康发展。

预计收入支出的预估表在公司财务管理中具有重要的意义和价值。

通过以上内容,可以清晰地了解公司全年预计收入支出预估表的制定过程和内容,为公司管理者提供了一份实用的参考资料。

预算编制方法之经营预算编制方法及过程说明(一)主营业务收入预算主营业务收入相关预算表单包括:《配套预算表》、《零部件市场部销售预算表》。

主营业务收入预算由销售部门编制,主要编制方法和过程如下:(1)成本管理与结算中心向销售部门提供上年主营业务收入预计、本企业所分解的主营业务收入本年预期目标等信息,为销售部门编制主营业务收入预算提供数据支持;(2)销售部门与生产管理部门、设备部门和技术部门沟通本年技改、检修计划,结合本单位本年设备状况,利用小时产量预算目标,根据设备状况合理安排生产计划,预计各产品的生产数量及设备运行天数,生产部门形成生产计划。

(3)销售部门根据本年销售策略和计划安排,结合已签订或有意向的购销,按照产品类别填写《销售预算明细》,形成主营业务收入相关的预算表单,提交预算管理办公室汇总审核和平衡。

(二)其他业务利润预算其他业务利润预算相关预算表单包括:《其他业务利润预算表》。

其他业务利润预算由销售部门和存在其他业务收支的相关部门编制,销售部门汇总审核,主要编制方法和过程如下:(1)成本管理与结算中心向销售部门和相关部门提供上年其他业务收入/成本/利润预计、本企业所分解的其他业务收入/利润本年预期目标等信息,为销售部门和相关部门编制其他业务利润预算提供数据支持;(2)销售部门与相关部门根据责任分工,按科目对其他业务收入和成本进行预测,在《其他业务利润预算表》中填写相应的部分。

(3)其他业务利润预算经销售部门汇总、审核后提交预算管理办公室汇总审核和平衡。

(三)动力成本预算动力成本预算由设备部门编制,主要编制方法和过程如下:(1)成本管理与结算中心向设备部门提供上年动力成本预计、本企业所分解的动力成本的本年预期目标等信息,为设备部门编制动力成本预算提供数据支持;(2)设备部门根据生产预算、市场价格预测、有意向或已签订的,预测本年动力支出预算。

(3)设备部门编制完成《动力成本预算》后,提交预算管理办公室汇总审核和平衡(四)材料需求预算材料费预算表包括:《生产材料需求预算》、《维护性材料采购预算表》;生产材料费预算由生产部门(负责生产材料需求预算)、设备部门(负责维护性材料需求预算)编制,由生产管理部门汇总、审核,主要编制方法和过程如下:(1)成本管理与结算中心向上述部门提供不同类别材料用量历史发生情况、本企业材料费本年预期目标等信息,为生产部门和相关部门编制材料费预算提供数据支持;(2)生产部门和设备部门结合以上信息及生产计划,根据单位材料消耗限额、本企业材料消耗定额、历史耗用情况、目标值,分析降低材料耗用成本的内部管理因素,生产消耗性材料按材料明细分类,维护性材料区分日常维护性和轮换性编制预算,其中日常维护性按各专业来编制预算,轮换性维护性材料对重点材料进行列支;(3)材料需求预算编制完成后,由生产管理部门汇总、审核,通过后提交预算管理办公室汇总审核和平衡。