2014杭州市房价速查

- 格式:xlsx

- 大小:41.90 KB

- 文档页数:18

2014杭州楼市研究分析报告浙报传媒地产研究院2015年1月目录前言 (1)一、2014年杭州楼市的市场特征 (2)(一)典型政策市从“调控时代”迅速进入“救市时代” (2)(二)被压抑多年的需求爆发式释放 (3)(三)刚性需求仍是市场的绝对主导 (4)(四)价格一直在下行 (5)(五)创下最高纪录的库存 (5)(六)购房者的心态在改变 (7)(七)房地产行业整体处于困境信心仍不足 (7)(八)并购重组合作大潮拉开序幕 (8)(九)市场份额发生变化 (8)(十)城市格局发生重大改变 (8)(十一)部分高价地块项目面临亏损或严重亏损进退维谷 (10)(十二)写字楼商铺和酒店式公寓市场压力比住宅更大 (10)二、商品房市场分析 (11)1.成交套数:商品房成交近9万套刷新历史次新高纪录 (11)2.成交面积:商品房成交面积达967.7万方也同步刷新历史次新高纪录 (14)3.成交金额:商品房成交金额达1524.4亿元也同步创历史次新高 (16)4.成交均价:市区商品房成交均价同比下跌7.5% (19)5.成交结构:商品住宅成交仍占超过8成刚需仍是市场绝对主导 (21)6.库存量:商品房可售房源近14.5万套刷新历史纪录 (25)7.2014年成交排行榜 (30)三、二手房市场分析 (34)1.成交量:主城区成交25735套为近五年次新高较2013年下降18.5% (34)2.成交均价:2014年二手住宅均价19820元/平方米为近五年第三 (35)3.成交结构:90平方米以下户型成交占比超6成大户型成交较2013年有所增加 .. 374.购房人群:21-40岁年龄层为市场主力购房群体成交占比近8成 (39)5.主城区成交热门小区排行榜次新房成交活跃下沙区尤为活跃 (40)四、土地市场分析 (41)1.成交量:市区共出让7987.6亩总可建1349.2万方总成交金额844.9亿元 (41)2.成交价格:市区成交均价6263元/平米同比持平涉宅地7423元/平米微降 (43)3.市场现象 (45)(1)自买自卖登榜首 (45)(2)大鳄支撑萧山土地市场 (46)五、2015年展望 (47)(一)主基调仍是去库存 (47)(二)市场将出现严重分化 (48)(三)部分开发企业将主动或被动退出杭州市场 (49)(四)市场将在倒逼机制下寻求创新 (49)前言杭州楼市是带着几分诡异进入2014年的。

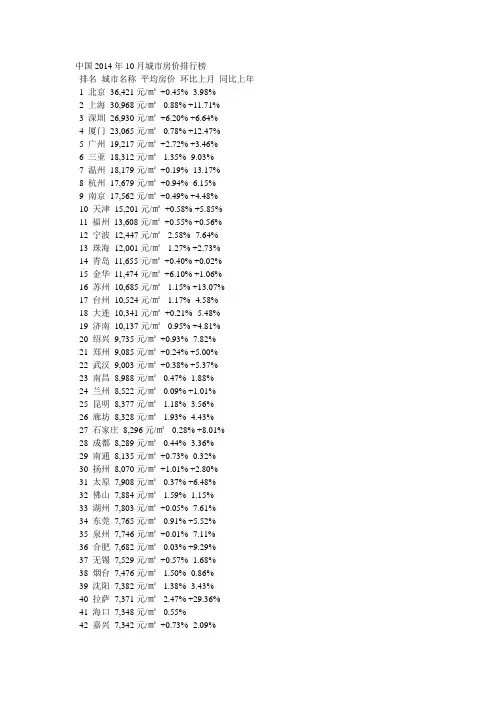

中国2014年10月城市房价排行榜排名城市名称平均房价环比上月同比上年1 北京36,421元/㎡+0.45% -3.98%2 上海30,968元/㎡-0.88% +11.71%3 深圳26,930元/㎡+6.20% +6.64%4 厦门23,065元/㎡-0.78% +12.47%5 广州19,217元/㎡+2.72% +3.46%6 三亚18,312元/㎡-1.35% -9.03%7 温州18,179元/㎡+0.19% -13.17%8 杭州17,679元/㎡+0.94% -6.15%9 南京17,562元/㎡+0.49% +4.48%10 天津15,201元/㎡+0.58% +5.85%11 福州13,608元/㎡+0.55% +0.56%12 宁波12,447元/㎡-2.58% -7.64%13 珠海12,001元/㎡-1.27% +2.73%14 青岛11,655元/㎡+0.40% +0.02%15 金华11,474元/㎡+6.10% +1.06%16 苏州10,685元/㎡-1.15% +13.07%17 台州10,524元/㎡-1.17% -4.58%18 大连10,341元/㎡+0.21% -5.48%19 济南10,137元/㎡-0.95% +4.81%20 绍兴9,735元/㎡+0.93% -7.82%21 郑州9,085元/㎡+0.24% +5.00%22 武汉9,003元/㎡+0.38% +5.37%23 南昌8,988元/㎡-0.47% -1.88%24 兰州8,522元/㎡-0.09% +1.01%25 昆明8,377元/㎡-1.18% -3.56%26 廊坊8,328元/㎡-1.93% -4.43%27 石家庄8,296元/㎡-0.28% +8.01%28 成都8,289元/㎡-0.44% -3.36%29 南通8,135元/㎡+0.73% -0.32%30 扬州8,070元/㎡+1.01% +2.80%31 太原7,908元/㎡-0.37% +6.48%32 佛山7,884元/㎡-1.59% -1.15%33 湖州7,803元/㎡+0.05% -7.61%34 东莞7,765元/㎡-0.91% +5.52%35 泉州7,746元/㎡+0.01% -7.11%36 合肥7,682元/㎡-0.03% +9.29%37 无锡7,529元/㎡+0.57% -1.68%38 烟台7,476元/㎡-1.50% -0.86%39 沈阳7,382元/㎡-1.38% -3.43%40 拉萨7,371元/㎡-2.47% +29.36%41 海口7,348元/㎡-0.55%42 嘉兴7,342元/㎡+0.73% -2.09%43 乌鲁木齐7,205元/㎡-0.68% -0.50%44 重庆7,147元/㎡-0.89% -0.65%45 哈尔滨7,113元/㎡-0.48% -1.69%46 常州7,088元/㎡+1.27% -2.44%47 西安7,056元/㎡+1.31% +0.43%48 汕头6,954元/㎡-1.38% +2.36%49 南宁6,908元/㎡+0.17% -2.33%50 长春6,899元/㎡-0.46% +0.48%51 秦皇岛6,812元/㎡-0.31% -6.45%52 镇江6,738元/㎡+0.21% -4.44%53 泰州6,696元/㎡-6.77% -3.39%54 柳州6,690元/㎡-1.31% +1.10%55 呼和浩特6,478元/㎡-0.89% -1.83%56 东营6,443元/㎡+0.41% -2.23%57 日照6,425元/㎡+0.34% -2.36%58 长沙6,359元/㎡-0.63% -2.27%59 大理6,357元/㎡-0.66% -2.93%60 徐州6,321元/㎡-0.39% -7.70%61 桂林6,187元/㎡-0.23% -3.01%62 泰安6,164元/㎡+0.28% -2.64%63 唐山6,122元/㎡-2.28% -5.64%64 宜昌6,014元/㎡-0.05% -2.48%65 盐城5,910元/㎡+2.02% -0.39%66 湛江5,857元/㎡+0.03% -1.66%67 贵阳5,801元/㎡-0.46% +4.05%68 保定5,800元/㎡-1.56% +10.35%69 西宁5,793元/㎡+0.54% +3.17%70 包头5,778元/㎡-1.75% -3.97%71 连云港5,731元/㎡-1.63% +5.66%72 淄博5,708元/㎡-0.99% -5.29%73 惠州5,652元/㎡-0.42% +2.50%74 沧州5,636元/㎡-0.46% +7.21%75 玉溪5,633元/㎡-1.68% +3.17%76 芜湖5,597元/㎡-1.36% -4.86%77 蚌埠5,564元/㎡-3.15% -0.96%78 中山5,563元/㎡+0.38% -0.82%79 铜陵5,557元/㎡+0.82% -5.59%80 威海5,534元/㎡-0.13% +1.78%81 济宁5,519元/㎡-1.78% -7.37%82 丹东5,471元/㎡+1.88% -0.42%83 银川5,461元/㎡+0.05% +1.13%84 安庆5,439元/㎡-0.57% +1.45%85 赣州5,436元/㎡-0.93% -8.25%86 长治5,422元/㎡+9.94% +0.93%87 泸州5,404元/㎡-1.57% -2.44%88 聊城5,394元/㎡-0.77% -6.06%89 襄阳5,288元/㎡-0.62% -3.96%90 德州5,287元/㎡-1.16% -2.26%91 洛阳5,228元/㎡-1.51% +0.17%92 马鞍山5,139元/㎡-0.17% -9.92%93 吉林5,100元/㎡+0.77% +0.87%94 锦州5,092元/㎡-0.95% -3.71%95 宿迁4,989元/㎡+1.11% +0.36%96 临沂4,894元/㎡-0.51% +4.77%97 九江4,871元/㎡-0.04% -4.83%98 南充4,851元/㎡-0.43% +2.04%99 江门4,841元/㎡-1.14% -6.05%100 绵阳4,769元/㎡+1.32% +0.51% 101 韶关4,697元/㎡+4.38% -6.27%102 平顶山4,696元/㎡-1.84% -0.36% 103 潍坊4,635元/㎡+0.72% -0.45%104 昌吉4,616元/㎡-1.03% +2.08%105 常德4,599元/㎡+0.02% -2.42%106 遵义4,557元/㎡+0.20% -0.20%107 滨州4,543元/㎡+4.25% +3.51% 108 北海4,488元/㎡-1.28% -4.00%109 鞍山4,410元/㎡-1.03% -9.46%110 枣庄4,362元/㎡+1.02% +1.61% 111 鄂尔多斯4,336元/㎡-0.09% -10.91% 112 岳阳4,299元/㎡+1.94% +0.28% 113 营口4,119元/㎡+0.07% -3.17%114 牡丹江4,072元/㎡-1.36% -9.07% 115 清远3,902元/㎡-0.43% -1.01%116 通化3,747元/㎡-1.65% -3.20%117 佳木斯3,578元/㎡+0.17% +0.68% 118 喀什3,522元/㎡-0.25% +1.09%119 衡阳3,342元/㎡-0.09% -3.99%。

杭州一手房价(成交量)的动态演绎和解读(2006年11月至2007年8月)本文首先通过对杭州透明售房网2006年11月1日至2007年8月31日期间每天成交均价和成交量相关数据的调研分析与汇总,勾勒出近一年杭州一手房价和成交量的四个动态演绎特征;其次对上述四个演绎特征进行解读,最后对未来杭州一手房市场作了研判。

标签:房价成交量动态演绎解读自住性需求投资性需求杭州楼市向来吸引人们的眼球,杭州房价亦深受世人关注。

从2006年第四季度到2007年8月,近一年来杭州一手房楼市所走过的先是“较为郁闷——再度爆发——微妙尽在不言中”的心路历程将市场应有的性格演绎的淋漓尽致。

本文通过对杭州透明售房网2006年11月1日~2007年8月31日期间每天相关数据进行跟踪分析和汇总,力求勾勒出近一年杭州一手房价和成交量的动态演绎特征,并希冀为此动态演绎过程进行解读。

因受到笔者专业水平的限制,所涉观点尚存在着诸多商榷之处,敬请方家指正。

一、杭州一手房价(成交量)的动态演绎通过对杭州透明售房2006年11月1日~2007年的8月31日每日数据的跟踪调查,现将期间内一手房价(当月每日成交均价)和成交量(当月日均成交套数)相关数据汇总如下(不包含余杭区和萧山区以及不包括经济适用房):1.杭州一手房楼市大盘房价与成交量的动态演绎根据上述数据绘柱状图如下:2.杭州楼市个盘成交均价的动态演绎根据上述数据绘柱状图如下:3.杭州一手房价和成交量动态演绎特征通过对杭州透明售房网的跟踪调查分析,我们可清晰地勾勒出近一年杭州一手房价和成交量的动态演绎特征:2006年11月~2007年8月,杭州一手房市场大盘成交均价涨幅明显滞后于个盘成交均价涨幅;2006年11月~2007年2月,一手房市场呈现出成交量与成交均价表现出持平乃至略降的态势;2007年2月~2007年6月,一手房市场呈现出成交量与成交均价均表现出强势走高的态势。

2007年6月~2007年8月,一手房市场呈现出价升量跌的态势。

朗盛:2014年杭州房地产市场年报LANZE: 2014 Real estate Market annual Report of Hangzhou2014年是杭州楼市极为不寻常的一年,从高利润的黄金时代走向多元化、差异化的白银时代。

“促去化、降库存“成为本轮调整的主旋律。

特别是在宏观经济环境不容乐观的情况下,房地产行业作为支柱型行业,首当其冲且饱受争议。

宽松政策引导杭州楼市将权利逐步回归到市场,更多的是迫于高库存下资金链紧张所带来的连锁风险而采取市场自主调节行为。

从3月李克强总理提出新型城镇化,至y 5月12日“央五条”的出台,自当月23日开始陆续有限购松绑城市出现,直至8月29日,杭州限购全面开放。

9月30日限贷松绑,10月30日“杭八条“落地,公积金贷款政策也正式放宽。

一系列救市政策相继出台,预示着2014年作为行业分水岭,将迎来2015年特别是融资渠道、企业战略、产品模式等根本性的革新。

市场层面来看,2014年为杭州楼市快速增加存量、供需结构日益不平衡的一年。

12月中旬,杭州十城商品房已突破15万大关,商品房存量总面积高达3211万平方米。

由于过去两年杭州土地市场成交量始终保持在高位水平,导致今年新增供应量的急剧上涨,特别是土地供应的整体不平衡性导致局部增量过快,从而拉低后期产品入市价格。

产品结构层面,刚需最热,改善房源随着政策放开也逐渐回暖,但是仍以刚需为主要需求市场。

开发商在这一年中,一改往年囤地、囤房习惯,以价走量趋势明显。

一、土地市场1、杭州主城区2014年年度土地市场分析2 013年和2014年杭州十壯地成交总额趋势圉400*301孑年土地成交思价-年土ttM交忌桥2014年,杭州十城的土地市场一直到年末的最后一天才落下帷幕,总成交额共计851亿元,总成交面积1073.5万方,规划可建面积2552万方。

其中, 住宅42宗,出让面积175.7万方,平均楼面价为7883.73元/平米;商业43 宗,出让面积193.3万方,平均楼面价为7115.36元/平米。

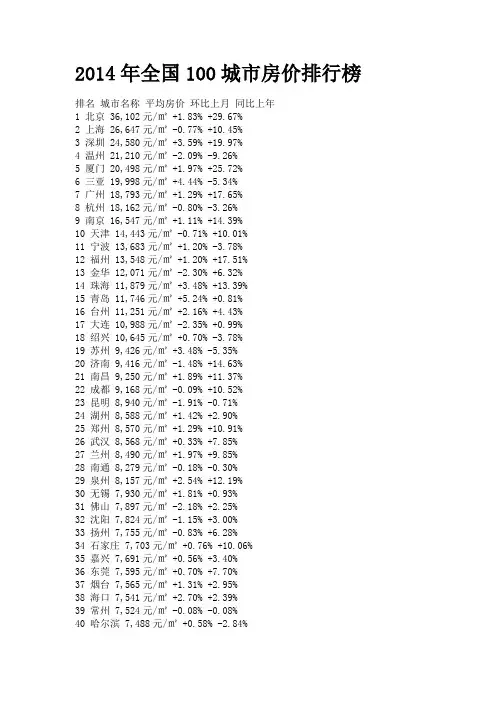

2014年全国100城市房价排行榜排名城市名称平均房价环比上月同比上年1 北京 36,102元/㎡ +1.83% +29.67%2 上海 26,647元/㎡ -0.77% +10.45%3 深圳 24,580元/㎡ +3.59% +19.97%4 温州 21,210元/㎡ -2.09% -9.26%5 厦门 20,498元/㎡ +1.97% +25.72%6 三亚 19,998元/㎡ +4.44% -5.34%7 广州 18,793元/㎡ +1.29% +17.65%8 杭州 18,162元/㎡ -0.80% -3.26%9 南京 16,547元/㎡ +1.11% +14.39%10 天津 14,443元/㎡ -0.71% +10.01%11 宁波 13,683元/㎡ +1.20% -3.78%12 福州 13,548元/㎡ +1.20% +17.51%13 金华 12,071元/㎡ -2.30% +6.32%14 珠海 11,879元/㎡ +3.48% +13.39%15 青岛 11,746元/㎡ +5.24% +0.81%16 台州 11,251元/㎡ +2.16% +4.43%17 大连 10,988元/㎡ -2.35% +0.99%18 绍兴 10,645元/㎡ +0.70% -3.78%19 苏州 9,426元/㎡ +3.48% -5.35%20 济南 9,416元/㎡ -1.48% +14.63%21 南昌 9,250元/㎡ +1.89% +11.37%22 成都 9,168元/㎡ -0.09% +10.52%23 昆明 8,940元/㎡ -1.91% -0.71%24 湖州 8,588元/㎡ +1.42% +2.90%25 郑州 8,570元/㎡ +1.29% +10.91%26 武汉 8,568元/㎡ +0.33% +7.85%27 兰州 8,490元/㎡ +1.97% +9.85%28 南通 8,279元/㎡ -0.18% -0.30%29 泉州 8,157元/㎡ +2.54% +12.19%30 无锡 7,930元/㎡ +1.81% +0.93%31 佛山 7,897元/㎡ -2.18% +2.25%32 沈阳 7,824元/㎡ -1.15% +3.00%33 扬州 7,755元/㎡ -0.83% +6.28%34 石家庄 7,703元/㎡ +0.76% +10.06%35 嘉兴 7,691元/㎡ +0.56% +3.40%36 东莞 7,595元/㎡ +0.70% +7.70%37 烟台 7,565元/㎡ +1.31% +2.95%38 海口 7,541元/㎡ +2.70% +2.39%39 常州 7,524元/㎡ -0.08% -0.08%40 哈尔滨 7,488元/㎡ +0.58% -2.84%42 乌鲁木齐 7,413元/㎡ +2.57% +16.34%43 太原 7,378元/㎡ -0.03% +2.66%44 重庆 7,357元/㎡ +0.11% +6.19%45 秦皇岛 7,222元/㎡ -1.16% -1.91%46 镇江 7,150元/㎡ -0.87% +11.74%47 合肥 7,137元/㎡ +1.15% +11.76%48 西安 7,130元/㎡ -0.21% -1.68%49 泰州 7,089元/㎡ +0.90% +5.32%50 汕头 7,000元/㎡ +2.04% +7.05%51 徐州 6,947元/㎡ +0.74% +4.43%52 长春 6,927元/㎡ +0.71% +8.98%53 廊坊 6,920元/㎡ +0.52% +6.81%54 柳州 6,691元/㎡ +2.23% +16.30%55 桂林 6,662元/㎡ +1.17% +13.07%56 长沙 6,619元/㎡ +0.18% +1.35%57 呼和浩特 6,598元/㎡ -0.29% +1.90%58 日照 6,563元/㎡ +0.51% +8.02%59 东营 6,479元/㎡ +0.25% +10.22%60 唐山 6,432元/㎡ -2.29% -1.18%61 芜湖 6,343元/㎡ +2.03% -0.30%62 泰安 6,213元/㎡ -0.03% +6.04%63 赣州 6,200元/㎡ +1.72% +7.81%64 蚌埠 6,065元/㎡ +5.40% +9.28%65 盐城 6,064元/㎡ +3.15% +2.76%66 宜昌 6,055元/㎡ -0.48% +4.56%67 包头 6,053元/㎡ +0.05% +8.46%68 湛江 5,932元/㎡ +1.63% +5.31%69 淄博 5,893元/㎡ +1.39% +7.11%70 中山 5,892元/㎡ +2.83% +3.26%71 济宁 5,877元/㎡ +2.89% +7.95%72 聊城 5,859元/㎡ +1.24% +13.59%73 贵阳 5,857元/㎡ +1.00% +0.90%74 铜陵 5,851元/㎡ -0.59% +0.52%75 马鞍山 5,785元/㎡ +2.23% -1.73%76 惠州 5,747元/㎡ +1.50% +4.76%77 安庆 5,713元/㎡ +0.71% +5.52%78 西宁 5,681元/㎡ +1.12% +8.19%79 泸州 5,576元/㎡ +1.62% +15.02%80 连云港 5,541元/㎡ +1.35% +4.37%81 襄阳 5,541元/㎡ +1.28% +5.32%82 锦州 5,518元/㎡ +2.43% +7.21%83 玉溪 5,494元/㎡ -2.40% +8.17%84 威海 5,489元/㎡ +2.39% +7.54%86 德州 5,458元/㎡ +1.09% -0.27%87 银川 5,434元/㎡ -0.60% -1.58%88 丹东 5,406元/㎡ -4.22% +3.82%89 保定 5,343元/㎡ +1.14% +5.63%90 沧州 5,327元/㎡ +1.20% +10.84%91 拉萨 5,301元/㎡ -1.14% +25.85%92 九江 5,295元/㎡ +1.79% +0.13%93 吉林 5,246元/㎡ -2.40% +8.08%94 宿迁 5,171元/㎡ +1.69% +10.02%95 洛阳 5,140元/㎡ +1.08% +7.19%96 江门 5,112元/㎡ -2.96% -1.73%97 遵义 5,097元/㎡ +7.37% +14.05%98 绵阳 4,975元/㎡ -4.78% +2.73%99 鄂尔多斯 4,967元/㎡ -0.76% -0.92% 100 鞍山 4,892元/㎡ +0.76% -4.68%资料仅供参考,数据来源于网络。

经典房地产资料,WORD文档,可编辑修改,欢迎下载交流。

2014年2月房地产市场风险测评月报多个项目降价求量,住宅成交面积环比增长近5成【本月导读】◆2月楼市住宅成交面积环比增长近5成,同比则继续下降2012年2月,杭州市(含余杭、萧山)商品住宅成交量呈现出增长趋势,共成交1604套/17.13万平方米,环比增幅分别为62.84%和49.35%,住宅销售面积同比下滑29.54%。

其中,主城区商品住宅销量为957套/10.26万平方米,环比上涨118.49%和124.02%。

◆多个项目降价,2月住宅价格指数环比同比跌幅均加大2012年2月,杭州住宅价格指数为1931点,较上月减少6个点,环比下跌0.31%;同比减少40个点,跌幅为2.03%,环比与同比跌幅均小幅加大。

◆住宅库存自2011年以来环比首次出现下滑,出清周期持平受住宅新增供应量大幅下滑的影响, 2月杭州楼市结束了2011年以来住宅可售房源一路高涨的态势,呈现出微幅下滑的特征。

据数据统计,截至2012年2月底,杭州(不包括萧山和余杭)住宅可售房源面积为343.07万平方米,环比下滑1.37%。

◆2月楼市供应不旺,新增供应面积下滑幅度近18%2012年2月,杭城(含余杭、萧山)仅有7个住宅项目领取预售证,比上月减少4个,新增商品住宅套数为1746套/17.6万平方米,环比分别下滑7.47%和17.72%。

◆2月杭州宅地市场再度出现零成交 2012年2月,杭州市土地市场整体表现为“无宅地,小商地,低单价,冷成交”的特征,住宅用地市场仍未改变零成交的状态,商业用地独撑市场。

除了政策因素之外,背后更包含了开发商资金紧张、对后市预期悲观的因素。

1、2012年2月杭州房地产市场运行现状1.1当前市场的成交及价格情况2月楼市住宅成交面积环比增长近5成,同比则继续下降 2012年2月,因降价因素的刺激,激发了部分刚需者入市欲望。

杭州市(含余杭、萧山)商品住宅成交量呈现出增长趋势,共成交1604套/17.13万平方米,环比增幅分别为62.84%和49.35%,住宅销售面积同比下滑29.54%。

75008000850090009500100000200400600800100012001月2月3月4月5月6月2014年1月-6月汉阳中心区商品住宅成交走势成交套数700072007400760078008000820084008600500100015002000250030001月2月3月4月5月6月7月8月9月10月11月12月2013年汉阳中心区商品住宅成交走势成交套数汉阳区年份2011年2012年2013年投资额(亿元)91.93189.00265.89387553704844746697118810141252880798112087458734870986338595855084728502850984658319826780008100820083008400850086008700880002004006008001000120014001月2月3月4月5月6月7月8月9月10月11月12月2012年汉阳中心区商品住宅成交走势成交套数成交均价0.0050.00 100.00 150.00 200.00250.00 300.00 2011年2012年2013年91.93189.00265.89汉阳区近年房地产开发完成投资额投资额(亿元)000000000200400600800100012001月2月3月4月5月2014年1月-6月东西湖与蔡甸住宅成交量汉阳蔡甸500100015002000250030001月2月3月4月5月6月7月8月9月2013年东西湖与蔡甸住宅成交量对比汉阳蔡甸年份汉阳区蔡甸3875537041991743532004006008001000120014001月2月3月20120.0050.00 100.00 150.00 200.00250.00 300.002011年91.9348汉阳区和蔡甸成交量对比5月6月量对比9月10月11月12月2011年2012年2013年91.93189.00265.8948.1662.2183.0870484474669711881014125288079811203533054253663303965076874254643月4月5月6月7月8月9月10月11月12月2012年东西湖与蔡甸住宅成交量对比汉阳蔡甸年2012年2013年189.00265.8948.1662.2183.08和蔡甸区近年房地产开发完成投资额对比汉阳区蔡甸200040006000800010000120001月2月3月4月5月6月2014年1月-6月东西湖区和蔡甸区住宅成交价格走势1000200030004000500060007000800090001月2月3月4月5月6月7月8月9月10月11月12月2013年东西湖与蔡甸住宅成交价格对比100020003000400050006000700080009000100001月2月3月4月5月6月7月8月9月10月11月12月2012年东西湖与蔡甸住宅成交价格对比蔡1002003004005006001月2月3月2014年1月-6月蔡甸成交套数010020030040050060070080090010001月2月3月4月5月2013年蔡蔡甸区年份2011年2012年投资额(亿元)48.1662.21199174353305425366416541504153415841554141002003004005006007008001月2月3月4月5月6月2012年蔡甸区成交套204060801002011年2012年48.1662.21蔡甸区近年房地产开发完成投投资额(亿元)445045004550460046504700475048004850月4月5月6月月蔡甸区商品住宅成交走势交套数成交均价400042004400460048005000520054005月6月7月8月9月10月11月12月年蔡甸区商品住宅成交走势成交套数2013年83.0836633039650768742546441414143417842064230429943424000405041004150420042504300435044006月7月8月9月10月11月12月蔡甸区商品住宅成交走势成交套数成交均价2013年83.08完成投资额。

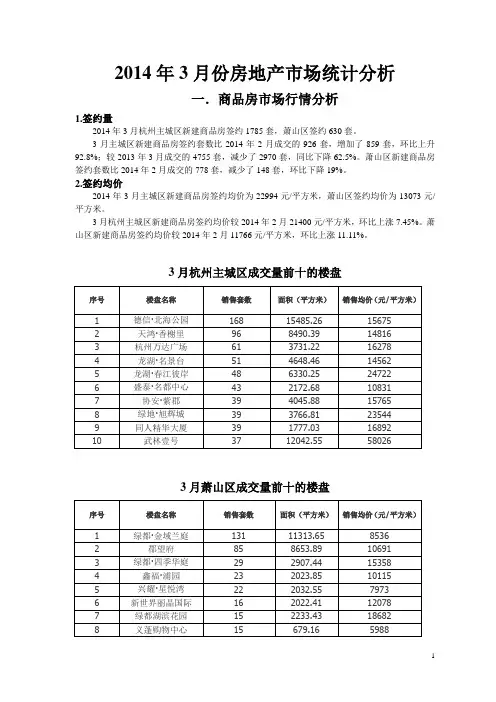

2014年3月份房地产市场统计分析一.商品房市场行情分析1.签约量2014年3月杭州主城区新建商品房签约1785套,萧山区签约630套。

3月主城区新建商品房签约套数比2014年2月成交的926套,增加了859套,环比上升92.8%;较2013年3月成交的4755套,减少了2970套,同比下降62.5%。

萧山区新建商品房签约套数比2014年2月成交的778套,减少了148套,环比下降19%。

2.签约均价2014年3月主城区新建商品房签约均价为22994元/平方米,萧山区签约均价为13073元/平方米。

3月杭州主城区新建商品房签约均价较2014年2月21400元/平方米,环比上涨7.45%。

萧山区新建商品房签约均价较2014年2月11766元/平方米,环比上涨11.11%。

3月杭州主城区成交量前十的楼盘3月萧山区成交量前十的楼盘3.商品房存量截止2014年3月31日,杭州市区(含萧山、余杭)新建商品房可售房源有115021套,新建商品住宅可售房源有76004套。

其中杭州市区(含萧山、余杭)新建商品住宅可售房源有76004套,主城区31881套,余杭区33037套,萧山区11086套。

二.二手房市场行情分析1.签约量2014年3月杭州主城区二手房签约量为2121套,签约总量相比上月的966套增加1155套,环比上升119.57%住宅类二手房签约量为1981套,签约总量相比上月的880套增加1101套,环比上升125.11%。

2013年3月,由于受新“国五条”政策影响,导致2013年3月二手房成交井喷,属于偶然性现象,故2014年3月的成交量与去年同期相差巨大并不意外。

2.二手房住宅成交均价与新房市场的降价低开现象不同,二手房住宅不仅在签约量上开始回升,杭州主城区二手住宅签约均价经过2月骤降达谷底之后,3月回温明显,上涨了696元/平方米,达18368元/平方米,环比上涨3.94%。

从近12个月的均价走势来看,主城区二手住宅均价在2013年11月降至19000元/平方米以下之后,已连续五个月低于19000元/平方米,楼市总体热度不高,但二手住宅均价在2月达近一年最低值之后,3月回温比较明显。

2014年10月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-11-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.2%,最大降幅为1.6%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有67个,上涨的城市有3个。

10月份,同比价格变动中,最高涨幅为3.8%,最低为下降9. 1%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有64个,上涨的城市有2个,持平的城市有4个。

环比价格变动中,最高涨幅为0.3%,最大降幅为1.8%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有65个,持平的城市有1个,上涨的城市有4个。

10月份,同比价格变动中,最高涨幅为3.0%,最低为下降10.7%。

表1:2014年10月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京98.9 98.7 118.1 唐山98.8 97.3 100.2天津99.3 98.4 109.1 秦皇岛98.5 96.5 110.5 石家庄99.4 97.9 116.3 包头99.4 96.7 108.1 太原99.5 97.6 111.4 丹东98.7 96.7 112.5 呼和浩特99.1 98.0 111.0 锦州98.6 96.9 111.2 沈阳98.7 94.7 112.9 吉林99.4 97.4 110.8 大连98.7 97.0 112.9 牡丹江99.4 98.9 111.2 长春99.4 98.3 110.2 无锡99.6 97.3 103.5 哈尔滨98.8 98.0 110.7 扬州98.9 97.0 106.6 上海99.4 98.0 116.6 徐州99.5 97.4 109.6 南京99.6 99.1 110.7 温州99.2 94.5 78.2 杭州99.6 91.3 92.9 金华99.5 95.9 99.6 宁波99.5 96.5 95.4 蚌埠98.8 95.6 103.4 合肥99.8 100.5 111.0 安庆99.3 96.4 104.7 福州99.0 97.0 113.6 泉州99.3 96.8 103.6 厦门99.5 103.7 127.6 九江99.4 97.6 105.7 南昌98.9 96.3 112.7 赣州99.2 96.1 108.6 济南99.5 97.8 109.3 烟台99.2 97.9 108.3 青岛98.6 96.6 104.9 济宁99.5 98.2 110.4 郑州100.0 100.6 120.4 洛阳99.4 98.0 112.4 武汉99.6 97.2 111.6 平顶山99.4 98.2 111.4 长沙98.7 95.8 115.6 宜昌99.5 97.4 111.0 广州98.8 97.3 122.8 襄阳99.4 97.1 110.7 深圳99.6 99.0 122.1 岳阳99.6 98.8 112.6 南宁99.5 97.2 108.1 常德99.4 98.3 109.3 海口99.1 97.2 99.8 惠州98.9 97.4 109.2 重庆99.3 96.4 108.9 湛江98.9 97.6 113.8 成都98.8 96.9 108.9 韶关98.8 93.4 106.7 贵阳99.2 98.7 111.3 桂林99.0 96.5 112.4 昆明99.5 98.3 110.6 北海99.2 98.2 108.2 西安99.4 98.6 113.0 三亚99.3 98.4 103.4 兰州99.4 98.1 113.1 泸州99.3 96.2 107.5 西宁99.0 99.7 118.5 南充98.6 96.8 107.7 银川99.5 99.4 112.1 遵义99.4 98.7 110.5 乌鲁木齐99.4 98.5 120.6 大理99.1 99.0 104.9 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年全国房价排行榜综述日前,全国房地产市场数据中心统计的《2014年1月全国城市房价排行榜前100名》火热出炉,1月全国城市房价排行榜前10名分别是北京、上海、深圳、厦门、三亚、温州、杭州、广州、南京、天津。

其中,厦门以21741元/平方米的房价,超过广州位列全国第4,同比上涨18.94%。

2014年全国房价排行榜的火热出炉,其中有些城市让人觉得实至名归,也有一些城市的排名让热大跌眼镜。

在2014全国房价排行榜中,厦门一跃而成为第四超过广州不仅让人大跌眼镜。

2014年全国房价排行榜2014全国房价排行榜前100名出炉,北京、上海、深圳仍然位居全国前三名,不过令人大跌眼镜的是,排名第四的城市发生了变化,广州被厦门所代替,广州楼价仅排名第八。

广州房价却排到了厦门之后,是否表示广州的楼价已经下跌了?满堂红市场研究部高级经理周峰认为,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

厦门房价真的有那么高吗?虽然上述结论是否属实目前尚存疑问,但新年伊始厦门楼市的火爆的确是不争的事实。

不过,在房价高企、银根紧缩的大背景下,马年厦门楼市最终走向如何,目前仍扑朔迷离。

2014年全国房价排行榜2014年全国房价排行榜涨跌分析广州房价却排到了厦门之后,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

限价限签政策导致广州楼价偏低,显示的成交价格不能全面反映广州楼市的真实情况。

2014年1月份厦门共计销售商品住宅5141套,面积60.97万平方米。

这也是自2013年3月以来,厦门楼市单月成交的最高纪录。

一举终结了自去年6月以来成交量“七连跌”的局面。

2014年1月份,厦门批准预售商品房8701套,面积60.83万平方米,其中商品住宅2628套,面积30.56万平方米,面积同比涨幅83%。

2014年杭州城市房地产市场年报绿城集团市场部二〇一四年十二月二十五日目录一、2014年房地产市场综述 (4)二、宏观环境 (4)1. 全国经济环境 (4)2. 全国政策分析、政策走向 (5)3. 杭州政策分析、政策走向 (6)三、土地市场(一级市场) (7)1.土地供应走势分析 (7)1.1. 年度供求走势 (7)1.2. 2014年月度供求走势 (7)1.3. 区域土地供求走势 (8)2.土地成交结构分析 (9)3.土地成交排行 (9)3.1. 土地成交金额排行 (9)3.2. 土地楼面价排行 (10)3.3. 土地溢价率排行 (10)四、杭州2014年房地产市场表现 (11)(一)整体市场 (11)1. 商品房 (11)2. 商品住宅 (12)3. 酒店式公寓 (13)4. 商业 (15)5. 办公 (16)6. 商品住宅成交结构分析 (17)7. 区域量价关系及存量情况 (18)8. 热点板块解析 (19)8.1.市中心 (20)8.2.西溪蒋村 (21)8.3.申花 (22)8.4.临平 (22)(二)高端市场 (23)1.高端公寓市场 (23)1.1. 高端公寓供求走势分析 (23)1.2. 高端公寓区域供求分析 (24)1.3. 高端公寓成交额排行 (25)2.别墅市场 (25)2.1. 别墅市场供求分析 (26)2.2. 别墅市场区域供求分析 (26)2.3. 别墅市场成交结构分析 (27)2.4. 别墅市场成交排名 (28)五、对标房企 (29)1. 房企市场集中度 (29)2. 2012年-2014年三年重点开发商业绩排名 (30)3. 重点房企布局(土地新增储备) (30)4. 对标开发商动态 (32)六、2015年市场展望 (33)一、2014年房地产市场综述1、整体价格筑底,局部持续调整。

2014市场先抑后扬,政策高频松动引导市场快速回稳,四季度呈现“三高”态势——高供应,高成交,高库存。

2014年1-2月浙江省杭州市房地产开发投资和销售简况

2014年1-2月,杭州市房地产开发经营企业完成投资197.82亿元,增长17.2%,增幅较去年同期回落8.4个百分点;房屋施工面积8048.58万平方米,增长10.5%,其中本年新开工面积141.47万平方米,增长23.7%;本年商品房销售面积111.57万平方米,下降19.0%。

住宅投资增速明显放缓。

1-2月杭州市住宅投资为116.51亿元,仅增长3.9%,增幅同比回落40.6个百分点。

其中:90平方米以下的住宅投资50.03亿元,增长24.5%,增幅回落4.9个百分点;144平方米以上的住宅投资36.43亿元,下降20.2%,增幅回落82.6个百分点。

住宅投资占房地产投资的比重为58.9%,同比下降7.5个百分点,比去年全年下降4.2个百分点。

商品房销售出现负增长。

尽管年初不少开发商采取了降价促销的策略,但杭州市商品房销售仍呈现萎缩态势,销售面积增速经过去年下半年的低位徘徊,今年1-2月出现19.0%负增长,其中住宅销售面积88.43万平方米,下降24.1%。

在各类住宅户型中:90平方米以下的刚需型住宅销售面积下降37.5%,144平方米以上的改善型住宅销售也下降25.2%。

企业到位资金结构发生改变。

杭州市房地产开发经营企业截止2月末到位资金1856.57亿元,增长36.8%;扣除上年末结余资金后,本年实际到位资金为470.65亿元,仅增长1.2%。

其中,国内贷款的比重由去年的25.2%上升到36.0%,自筹资金由17.5%上升至21.5%,而去年同期占较大比重的定金及预收款则由39.1%下降至23.9%。

杭州市2009年至2014年分用途每季度平均楼面地价(单位:元/平方米)时间住宅用地商服用地综合用地工业用地2009.1s 2365.44 4742.58 3173.29 180.562009.2s 8378.97 1136.77 1484.47 231.862009.3s 7846.54 2405.94 4683.81 201.272009.4s 8304.26 4087.48 4193.65 269.862010.1s 9353.08 2761.13 5335.86 213.502010.2s 7128.55 2048.62 4343.02 229.572010.3s 5437.50 3244.47 4509.55 271.252010.4s 7927.69 3339.36 5572.86 236.162011.1s 4978.25 2201.67 5488.71 214.132011.2s 6116.52 3503.31 3621.70 233.512011.3s 9231.72 2176.67 2578.60 224.512011.4s 9288.08 3186.05 5284.00 240.082012.1s 6195.01 2626.67 9338.07 254.242012.2s 8999.72 6711.04 \ 205.402012.3s 6690.16 4494.20 2871.69 224.602012.4s 8604.25 2732.24 3676.27 243.632013.1s 8830.25 3909.44 3721.06 271.062013.2s 8162.78 4551.33 6216.73 325.852013.3s 10586.10 4388.81 8555.25 213.522013.4s 9734.86 3168.42 5243.84 268.152014.1s 9923.21 6528.06 6312.01 299.382014.2s 8000.48 2962.22 3212.95 331.342014.3s 5651.24 5022.62 8273.22 235.022014.4s 8309.47 3608.97 6323.69 317.94注1:1、土地出让数据来源于中国指数研究院,包含了上城区、下城区、江干区、拱墅区、西湖区、滨江区、萧山区、余杭区八个市区的数据,并根据2007年8月10日发布实施的土地利用现状分类标准将土地分为住宅、商服、综合、工业四种主要用地类型,其他用途的土地出让数量较少,不具有代表意义,这里已经排除。

2014年杭州房地产市场年终回顾与2015年预测中国指数研究院2013年,全国楼市一片红火,杭州楼市也不例外,销量一路攀升,价格也一路飞涨,让很多人望尘莫及;2014年因奥运而一直让人期盼,但从年初的雪灾到新疆的暴乱在到汶川的地震乃至蔓延全球的金融风暴,2014的中国大喜大悲,多灾多难,楼市也开始急转之下,成交量一路走低,价格震荡下探,从拐点论、崩盘断链到救市,楼市犹如过山车,让众多人心惊肉跳,相较之下,杭城楼市在2014年的总体表现较为平稳,但仍然渐行渐冷,暗流涌动,成交量一路下滑,成交价格在波动了半年后,因万科的全线降价而随之下调,临近年关,楼市成交略有反弹,但存量巨大,盘点全年,仅个别质优楼盘销售出众,其余众盘销量平平,15年去化压力陡增,市场形势依旧不容乐观。

1、宏观经济篇14年下半年,由美国次贷危机引发的金融风暴席卷全球,国内外经济环境出现了前所未有的变化,一系列困难和不确定因素集中释放,相互叠加,给杭州市经济的平稳较快发展带来了严峻的挑战,面对错综复杂的形势,杭州市沉着应战,着力解决影响经济运行的突出矛盾和问题,经济发展基本面依然良好,经济运行呈现总体平稳、增幅放缓、趋势严峻的发展态势。

1-3季度,杭州市完成地区生产总值3321.11亿元,按可比价计算同比增长11.6%,快于全国、全省1.7 和1 个百分点,但增幅较上年同期有所减少,经济增长放缓趋势明显。

其中,一、二、三次产业分别完成增加值116.88亿元、1697.39亿元和1506.84亿元,增长1.1%、9.8%和14.5%,与上半年相比回落1、3.9和1.8个百分点。

三次产业对全市经济增长的贡献率2.2%、50.6%和47.2%,产业结构为3.5 :51.1:45.4.1.1三大需求合力减弱,对经济增长贡献有所下降投资需求增长趋缓。

1-3季度,完成全社会固定资产投资1221.77亿元,较去年同期增长20.1%,与上半年相比回落4个百分点。