工程经济分析_不确定性分析

- 格式:ppt

- 大小:605.51 KB

- 文档页数:52

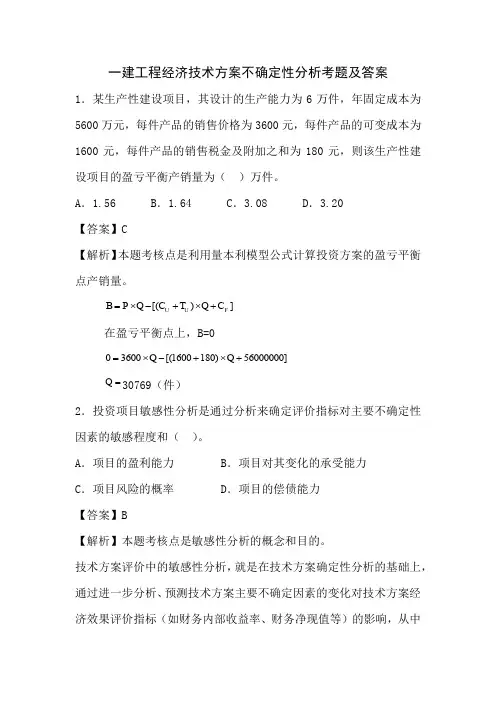

一建工程经济技术方案不确定性分析考题及答案

1.某生产性建设项目,其设计的生产能力为6万件,年固定成本为

5600万元,每件产品的销售价格为3600元,每件产品的可变成本为

1600元,每件产品的销售税金及附加之和为180元,则该生产性建

设项目的盈亏平衡产销量为( )万件。

A.1.56 B.1.64 C.3.08 D.3.20

【答案】C

【解析】本题考核点是利用量本利模型公式计算投资方案的盈亏平衡

点产销量。

])[(FUUCQTCQPB 在盈亏平衡点上,B=0

]56000000)1801600[(36000QQ Q30769(件) 2.投资项目敏感性分析是通过分析来确定评价指标对主要不确定性

因素的敏感程度和( )。

A.项目的盈利能力 B.项目对其变化的承受能力

C.项目风险的概率 D.项目的偿债能力

【答案】B

【解析】本题考核点是敏感性分析的概念和目的。

技术方案评价中的敏感性分析,就是在技术方案确定性分析的基础上,

通过进一步分析、预测技术方案主要不确定因素的变化对技术方案经

济效果评价指标(如财务内部收益率、财务净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变

化的承受能力。

3.敏感系数高,表示项目效益对该不确定因素的影响( )。

A.敏感程度低 B.敏感程度高

C.不会有影响 D.敏感程度与之无关

【答案】B

【解析】本题考核点是敏感度系数的计算及其应用。

敏感度系数越大,表明评价指标对于不确定因素越敏感;反之,

则不敏感。

4.关于临界点的叙述正确的是( )。

A.临界点是指项目允许不确定因素向不利方向变化的极限值

B.超过极限,项目的效益指标将不可行

C.如当产品价格下降到某一值时,财务内部收益率将刚好等于基准

收益率,此点称为产品价格下降的临界点

D.临界点可用临界点百分比或者临界值分别表示某一变量的变化达

到一定的百分比或者一定数值时,项目的效益指标将从不可行转变为

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

建设工程教育网

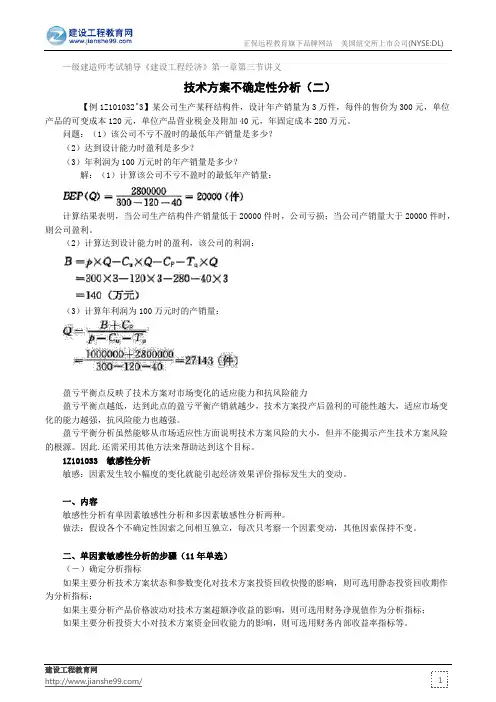

/ 1 —级建造师考试辅导《建设工程经济》第一章第三节讲义

技术方案不确定性分析(二)

【例1Z101032^3】某公司生产某秤结构件,设计年产销量为3万件,每件的售价为300元,单位产品的可变成本120元,单位产品营业税金及附加40元,年固定成本280万元。

问题:(1)该公司不亏不盈时的最低年产销量是多少?

(2)达到设计能力时盈利是多少?

(3)年利润为100万元时的年产销量是多少?

解:(1)计算该公司不亏不盈时的最低年产销量:

计算结果表明,当公司生产结构件产销量低于20000件时,公司亏损;当公司产销量大于20000件时,则公司盈利。

(2)计算达到设计能力时的盈利,该公司的利润:

(3)计算年利润为100万元时的产销量:

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力

盈亏平衡点越低,达到此点的盈亏平衡产销就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

盈亏平衡分析虽然能够从市场适应性方面说明技术方案风险的大小,但并不能揭示产生技术方案风险的根源。因此.还需采用其他方法来帮助达到这个目标。

1Z101033 敏感性分析

敏感:因素发生较小幅度的变化就能引起经济效果评价指标发生大的变动。

一、内容

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

做法:假设各个不确定性因索之间相互独立,每次只考察一个因素变动,其他因索保持不变。

二、单因素敏感性分析的步骤(11年单选)

(―)确定分析指标

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;

如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;

第31卷第1期 技术 与 创 新 管 理

2010年1月TECHNOLOGY AND INNOVATION MANAGEMENT Vo1.3l No.1

Jan.2010

【管理科学】

经济的不确定性对会计的影响分析

肖 婧,王新红

(西安科技大学管理学院,陕西西安710054)

摘要:随着市场竞争的加剧,各种各样纷繁复杂的不确定性业务突现出来,对传统会计产生了一系列的影响, 文章就此探讨了影响会计不确定性存在的几方面原因,分析了现行影响会计的低度、中度、高度不确定性经济 业务,同时论述了不确定性经济业务对会计的影响,指出现行会计应与时俱进,以适应不确定性业务的需要。 关键词:不确定性;经济业务;会计 中图分类号:F 275 文献标识码:A 文章编号:1672—7312(2010)01—0096—03

The Impact of Economic Uncertainty on Accounting

XIAO Qian,WANG Xin—hong

(College ofManagement,Xi an University ofScience and Technology,Xi an 710054,China,)

Abstract:In a typical competitive market,a wide range of complex uncertain business emerges,which obviously infln— ence the traditional accounting.This paper studies several reasons engendering the impacts on accounting resuhed from the uncertainties.The low,medium,high degree of uncertain economic business are analyzed.Meanwhile,the influ—

一级建造师《工程经济》考点:不确定性分析

一级建造师《工程经济》考点:不确定性分析

2016年一级建造师考试已经结束,为了帮助已经在准备2017年一级建造师考试的考生们更好地进行复习,店铺整理了《工程经济》部分,关于不确定性分析的考点,希望能对大家有帮助,更多内容欢迎关注应届毕业生网!

不确定性不同于风险,风险——可能性,不确定性——不知道他们出现的可能性

不确定性分析是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,在拟实施技术方案未作出最终决策之前,均应进行技术方案不确定性分析。

一、不确定性因素产生的原因

1.所依据的基本数据不足或者统计偏差。

2.预测方法的局限,预测的假设不准确。

3.未来经济形势的变化。

4.技术进步。

5.无法以定量来表示的定性因素的`影响。

6.其他外部影响因素。

二、不确定性分析内容

计算参数,诸如投资、产量、价格、成本、利润、汇率、收益、建设期限、经济寿命等等。不确定性的直接后果是使技术方案经济效果的实际值与评价值相偏离。

三、不确定性分析的方法

盈亏平衡分析和敏感性分析

(一)盈亏平衡分析

盈亏平衡分析也称量本利分析就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量据此分析判断不确定性因素对技术方案经济效果的影响程度,说明技术方案实施的风险大小及技术方案承担风险能力。通常只要求线性盈亏平衡分析。

(二)敏感性分析

敏感性分析则是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感系数和临界点,找出敏感因素。

(1)确定分析指标

技术方案评价的各种经济效果指标,如财务净现值、财务内部收益率、静态投资回收期等,都可以作为敏感性分析的指标。

如果方案投资回收快慢选用静态投资回收期;如果超额净收益选用财务净现值;如果资金回收能力选用财务内部收益率指标。