第二章本量利分析与成本计算方法

- 格式:pptx

- 大小:507.05 KB

- 文档页数:146

本量利分析的核算公式本量利分析,是指以成本性态分析和变动成本法为基础,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。

其中,“本”是指成本,包括固定成本和变动成本;“量”是指业务量,一般指销售量;“利”一般指营业利润。

一、本量利分析的基本公式如下:营业利润=(单价-单位变动成本)×业务量-固定成本本量利分析方法通常包括盈亏平衡分析、目标利润分析、敏感性分析、边际分析等二、单一产品的盈亏平衡分析通常采用以下方法:公式法盈亏平衡点的业务量=固定成本÷(单价-单位变动成本)盈亏平衡点的销售额=单价×盈亏平衡点的业务量或盈亏平衡点的销售额=固定成本÷(1-变动成本率)或盈亏平衡点的销售额=固定成本÷边际贡献率边际贡献率=1-变动成本率三、产品组合的盈亏平衡分析通常采用以下方法:产品组合的盈亏平衡分析是在掌握每种单一产品的边际贡献率的基础上,按各种产品销售额的比重进行加权平均,据以计算综合边际贡献率,从而确定多产品组合的盈亏平衡点。

某种产品的销售额权重=该产品的销售额÷各种产品的销售额合计盈亏平衡点的销售额=固定成本÷(1-综合变动成本率)或盈亏平衡点的销售额=固定成本÷综合边际贡献率综合边际贡献率=1-综合变动成本率四、单一产品的目标利润分析公式如下:实现目标利润的业务量=(目标利润+固定成本)÷(单价-单位变动成本)实现目标利润的销售额=单价×实现目标利润的业务量实现目标利润的销售额=(目标利润+固定成本)÷边际贡献率五、在单一产品的目标利润分析基础上,依据分析结果进行优化调整,寻找最优的产品组合。

基本分析公式如下:实现目标利润的销售额=(综合目标利润+固定成本)÷(1-综合变动成本率)实现目标利润率的销售额=固定成本÷(1-综合变动成本率-综合目标利润率)。

CPA财管成本计算及本量利分析公式在财务会计和管理会计中,成本计算和本量利分析是两个基本的概念和工具。

成本计算是指为了确定产品或服务的成本而进行的计算过程,而本量利分析则是用来帮助管理者做出决策的一种工具。

以下是相关的公式和方法。

一、成本计算公式1.直接材料成本(DM)=物料用量×物料价格直接材料成本是制造产品所需的原材料的成本。

这个公式通过将物料用量与物料价格相乘来计算直接材料成本。

2.直接人工成本(DL)=工作时间×劳动力费用直接人工成本是产品生产过程中直接投入劳动力的成本。

此公式通过将工作时间与劳动力费用相乘来计算直接人工成本。

3.制造费用(MOH)=间接材料成本+间接人工成本+其他制造费用制造费用是不属于直接材料和直接人工的其他生产成本,如工厂折旧、维修费用等。

制造费用通过将间接材料成本、间接人工成本和其他制造费用相加来计算。

4.总成本(TC)=直接材料成本+直接人工成本+制造费用总成本是产品制造过程中的所有成本,包括直接材料成本、直接人工成本和制造费用。

本量利分析是一个用来评估企业的经营绩效和做出决策的工具。

以下是几个常用的本量利分析公式。

1.总收入(TR)=单位销售价格×销售量总收入是企业销售产品所得到的总金额。

这个公式通过将销售价格乘以销售量来计算总收入。

2.总成本(TC)=固定成本+变动成本总成本是企业生产和销售产品所需的总成本,包括固定成本和变动成本。

3.利润(P)=总收入-总成本利润是销售产品所得到的收入减去生产和销售产品所需的成本。

4.边际利润(MP)=单位销售价格-单位变动成本边际利润是每销售一单位产品所得到的额外利润。

这个公式通过单位销售价格减去单位变动成本来计算边际利润。

5.盈亏平衡点(BEP)=固定成本÷边际利润率盈亏平衡点是指在该销售量下,企业的总收入等于总成本的销售量。

这个公式通过将固定成本除以边际利润率来计算盈亏平衡点。

本量利分析法本量利分析法(Cost-Volume-Profit Analysis)是管理会计中常用的一种工具,用于评估企业的盈利能力和风险。

通过分析企业的成本、销售量和利润之间的关系,可以帮助管理者做出决策,制定合适的定价策略、销售目标和成本控制措施。

本文将详细介绍本量利分析法的基本概念、应用以及相关的分析方法。

本量利分析法的基本概念本量利分析法是指在假设其他因素不变的情况下,通过对成本、销售量和利润之间的关系进行分析,来评估企业的盈利能力。

它基于以下几个基本假设:成本是分为固定成本和变动成本两类的;销售量是唯一的影响利润的因素;利润是通过销售收入减去成本得出的。

应用本量利分析法的前提是企业的成本可以明确区分为固定成本和变动成本。

固定成本是不随销售量的变化而改变的,如租金、折旧和固定工资。

变动成本是随销售量的变化而改变的,如直接材料成本、直接劳动成本和变动费用。

通过将成本分为这两类,可以更好地分析企业在不同销售量下的盈利情况。

本量利分析法的应用本量利分析法可以用于制定定价策略。

通过分析成本、销售量和利润之间的关系,管理者可以确定一个最低的销售量,以保证企业不亏损。

同时,他们还可以根据市场需求和竞争情况,制定不同的定价策略,以提高盈利能力。

本量利分析法还可以用于制定销售目标。

通过分析销售量和利润之间的关系,管理者可以确定一个合适的销售目标,以实现企业的盈利目标。

同时,他们还可以基于此制定销售预算和业绩考核指标,来激励销售人员实现目标。

本量利分析法还可以用于控制成本。

通过对成本、销售量和利润之间的关系进行分析,管理者可以确定一个最低的销售量,以确保企业不亏损。

同时,他们还可以通过控制固定成本和变动成本的方式,来实现成本的有效管理。

本量利分析的方法本量利分析可以通过制作成本、销售量和利润表来实现。

首先,我们将固定成本和变动成本分别列出,并计算出不同销售量下的总成本。

然后,我们将销售额减去总成本,得出利润。

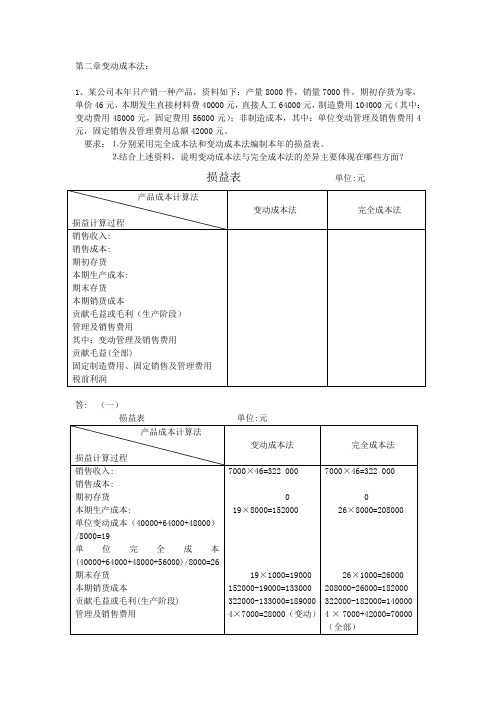

第二章变动成本法:1、某公司本年只产销一种产品,资料如下:产量8000件,销量7000件,期初存货为零,单价46元,本期发生直接材料费40000元,直接人工64000元,制造费用104000元(其中:变动费用48000元,固定费用56000元);非制造成本,其中:单位变动管理及销售费用4元,固定销售及管理费用总额42000元。

要求:⒈分别采用完全成本法和变动成本法编制本年的损益表。

⒉结合上述资料,说明变动成本法与完全成本法的差异主要体现在哪些方面?损益表单位:元答: (一)(二)比较两种成本计算方法:完全成本法比变动成本法多实现利润7000元,是因为期末存货中吸收了固定制造费用(56000÷8000×1000=7000元)所致。

2、假定某企业今年下半年6个月的运输费(混合成本)的历史资料如下表所示:求:(1)根据上述资料分别采用高低点法和回归直线法将运输费分解为固定成本和变动成本,并写出混合成本分解公式。

(2)若计划期运输量为480吨,则维修费总额为多少?答:(1)设汽车的维修费为y,是混合成本;运输量为x,混合成本汽车维修费中的固定成本为a,变动成本为b,各变量之间的关系是:y=a+bx利用回归直线法计算表,计算a、b:b=(6×8182000-2020×22400)÷(6×745400-2020×2020)=9.8061a=(745400×22400-2020×8182000)÷(6×745400-2020×2020)=431.9388则y=a+bx=431.9388+9.8061x(2)若计划期运输量为480吨,则汽车维修费总额为多少:由于y=431.9388+9.8061x,当x=480时,则y=431.9388+9.8061×480=5138.8668(元)第三章本量利分析1、企业产销一种B产品,该产品单位贡献毛益为69.6元,变动成本率42%,盈亏临界点作业率60%,本期产销量25000件。

本量利基本公式本量利分析是管理会计中的一个重要工具,而其中的基本公式更是理解和应用本量利分析的关键。

咱先来说说啥是本量利。

简单来讲,就是研究成本、业务量和利润之间关系的一种方法。

比如说,开一家小超市,得知道卖多少货能不亏本,能赚多少钱,这就得靠本量利分析。

本量利的基本公式是:利润 = 销售收入 - 变动成本 - 固定成本。

咱就拿一个常见的例子来说吧,比如说一家小蛋糕店。

老板每天一睁眼就得考虑各种成本,像面粉、鸡蛋、奶油这些做蛋糕的材料,随着蛋糕卖出去的数量增加而增加,这就是变动成本。

而店铺的租金、水电费、设备的折旧费,不管当天卖出去多少蛋糕,这些钱都得花,这就是固定成本。

假设这家蛋糕店的一个蛋糕卖50 块钱。

做一个蛋糕的面粉、鸡蛋、奶油这些材料加起来要 20 块钱,这 20 块就是变动成本。

店铺一个月的租金是 5000 块,水电费 1000 块,设备折旧费 1000 块,这些加起来7000 块就是固定成本。

那老板就得算算账啦,一个月要卖多少个蛋糕才能不亏本呢?咱们用本量利的基本公式来算。

假设要卖 X 个蛋糕才能不亏本,也就是利润为 0 。

那就是 50X - 20X - 7000 = 0 ,算出来 X = 233.33 个。

这就是说,一个月至少得卖234 个蛋糕才能不亏本。

再比如说,如果老板想一个月赚 5000 块钱,那又得卖多少个蛋糕呢?还是用这个公式,50X - 20X - 7000 = 5000 ,算出来 X = 350 个。

在实际经营中,情况可复杂多啦。

有时候原材料价格会涨,有时候蛋糕会搞促销降价,这些都会影响到本量利的关系。

我之前就碰到过这么一家小吃店,老板没搞清楚本量利的关系,盲目扩大店面,增加了不少固定成本。

结果生意没达到预期,差点就关门大吉了。

后来请了个懂行的人帮忙分析,重新调整了经营策略,才慢慢扭亏为盈。

所以说啊,搞清楚本量利的基本公式,对于做生意、做管理那可太重要了。

不管是大企业还是小店铺,都得心里有数,才能知道怎么赚钱,怎么控制成本,怎么扩大业务量。

物流系统本量利分析与物流成本预算物流系统的本量利分析与物流成本预算是管理者在决策过程中常用的工具,能够帮助企业评估物流活动的盈利能力和成本控制情况,从而制定出合理的物流策略。

下面将详细介绍物流系统本量利分析与物流成本预算的概念、方法和作用。

一、物流系统本量利分析的概念与方法1.物流系统本量利分析的概念2.物流系统本量利分析的方法(1)盈亏平衡点分析:通过计算物流系统的总成本和总利润,在各种销售量情况下,得出盈亏平衡点。

盈亏平衡点是指销售量达到一定水平时,总成本与总利润相等,企业不盈不亏的状态。

(2)边际分析:通过计算每增加一个单位销售量对总成本和总利润的影响,来确定企业的最佳销售量。

在边际收入等于边际成本的情况下,企业的利润最大。

二、物流系统成本预算的概念与方法1.物流系统成本预算的概念物流系统成本预算是指在特定时期内,根据企业的物流活动、运输、仓储、包装、信息管理等方面的预期成本情况,进行额度构成、分项预算和综合预算的过程。

2.物流系统成本预算的方法(1)预算构成:根据物流系统的不同成本项目,包括运输成本、仓储成本、包装成本、信息管理成本等,对其进行详细的构成。

(2)分项预算:按照不同的成本项目,进行分项的预算编制,包括运输成本预算、仓储成本预算、包装成本预算等。

(3)综合预算:将各项成本预算进行汇总,得出物流系统的总成本预算。

同时,还可以与销售预算结合,进行销售成本和利润的综合预算。

三、物流系统本量利分析与物流成本预算的作用1.盈利能力评估:通过物流系统本量利分析,可以评估不同销售量下的物流活动对企业盈利能力的影响,帮助企业优化物流策略,提高利润水平。

2.成本控制:物流系统成本预算能够帮助企业对物流活动进行成本控制,避免因成本过高而影响企业盈利能力,实现物流成本的合理化管理。

3.决策参考:物流系统本量利分析和成本预算为企业管理者提供了决策参考依据,能够帮助他们在制定物流策略时更加科学、准确。

《成本管理会计》 FAQ(六)第六章本量利分析和变动成本法一、本量利分析有哪几种假定?本量利分析是建立在一定的假设基础之上的。

如果忽视了这一点,当假定不能成立时,就会造成本量利分析不当,最后导致错误地决策。

本量利分析有以下几项假定:(1)成本按性态划分假定。

假定企业的全部成本都已划分为固定成本和变动成本两部分。

(2)相关范围假定。

假定在一定时期内,业务量总是在相关范围内变动,于是固定成本总额和单位变动成本保持不变。

同时,在相关范围内产品的单价也保持不变。

(3)一元线性假定。

假定在相关范围内,总成本函数表现为线性方程,销售收入也表现为线性方程。

即在一定期间和一定业务量范围内,总成本与销售收入分别表现为一条直线。

(4)产销平衡假定。

假定在只安排一种产品生产的条件下,生产出来的产品总是可以找到市场,即产量和销售量相等,可以实现产销平衡。

(5)品品种结构稳定假定。

假定在一个多品种生产的企业,产销总量发生变化时,原来各种产品的产销量在全部产品产销总量中,所占的比重不发生变化。

因此,加权平均单位变动成本和加权平均单价也就保持不变。

(6)变动成本法假定。

假定产品成本是按变动成本法计算的,即产品成本只包括变动生产成本,固定生产成本作为期间成本处理。

有了上述假定,就可以十分方便地使用简单的数学模型或图形来揭示成本、业务量和利润之间的联系,并指导企业在实际工作中本量利分析的具体应用。

二、单一产品保本点的确定方法有哪几种?(1)基本等式法基本等式法是指在本量利分析的基本公式基础上,计算出保本量和保本额的一种方法。

根据公式 P=(p—b)x—a,在保本点上P=0,则公式就成为:(p—b)x—a=0x=则保本量(BEu)=保本额(BEd)=销售单价×保本量=p·BEu(2)贡献边际法贡献边际法是指利用贡献边际与业务量、利润之间的关系直接计算保本量和保本额的一种方法。

当产品提供的贡献边际总额正好等于固定成本总额时,才会出现不盈不亏,达到保本点。

本量利分析公式本量利分析是企业经营中常用的一种管理工具,通过对企业的成本、销售价格和销售数量进行分析,帮助企业确定最佳经营策略和决策。

本文将从什么是本量利分析、为什么要进行本量利分析以及如何进行本量利分析三个方面进行详细论述。

首先,本量利分析是一种管理工具,它通过对企业的成本、销售价格和销售数量进行分析,揭示了企业经营决策的影响力和变化趋势。

在本量利分析中,本指的是成本,量指的是销售数量,利指的是利润。

通过对这三个因素之间的关系进行分析,可以帮助企业管理者更好地理解企业的经营状况和发展趋势。

本量利分析的基本公式如下:利润 = 销售收入 - 总成本其中,销售收入是指企业通过销售产品或提供服务所获得的收入,总成本是指企业在生产和销售过程中所发生的各项费用的总和,包括直接成本、间接成本和固定成本等。

其次,为什么要进行本量利分析呢?本量利分析具有以下几个重要作用:1.帮助企业制定定价策略:通过本量利分析,企业可以明确了解产品成本和销售数量之间的关系,从而制定出合理的定价策略。

通过合理的定价策略,企业可以在尽量减少成本的同时,获取最大的利润。

2.指导产品生产和销售:通过本量利分析,企业可以对产品的生产和销售进行合理规划。

企业可以通过分析不同销售数量下的利润情况,确定最佳销售数量,避免产生滞销或库存积压的情况。

3.优化成本结构:本量利分析可以帮助企业发现和分析各项成本的结构和变化趋势。

通过对成本结构的分析,企业可以找到成本的主要构成部分,并采取相应的措施来降低成本,提高利润。

最后,如何进行本量利分析呢?1.确定成本:首先要确定企业的各项成本,包括直接成本、间接成本和固定成本等。

直接成本是指与产品生产直接相关的成本,如原材料成本、人工成本等;间接成本是指与产品生产间接相关的成本,如管理费用、销售费用等;固定成本是指不随销售数量变化而变化的成本,如租金、利息等。

2.确定销售价格:根据市场需求和竞争情况,确定合理的销售价格。