湖北土地一级开发费用标准

- 格式:doc

- 大小:83.00 KB

- 文档页数:5

](https://uimg.taocdn.com/e2d4dcb9fd0a79563c1e721c.webp)

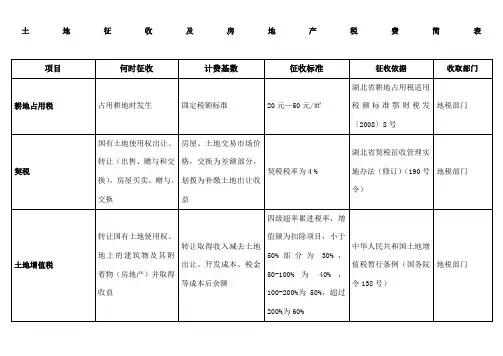

湖北省物价局、湖北省财政厅关于征用土地管理收费的通知鄂价房地字(1995)44号1995年3月6日省土地管理局,各地、市、州、直辖市、县(市)及神农架林区物价局、财政局:省物价局、财政厅鄂价费字(1992)130号《关于发布省土地管理系统行政事业性收费项目及标准的通知》下达后,各地对“土地管理费”反映出不少问题。

为了加强征地管理工作,合理收取和使用征地管理费,规范“征地管理费”的收费行为,现就有关问题通知如下:一、收费项目的名称:原土地管理费即征用土地管理费。

今后统一使用“征地管理费”名称。

征地管理费系指县以上人民政府土地管理部门受用地单位委托,统一负责、组织办理各类建设项目征用土地的有关事宜,由用地单位在征地费总额的基础上按一定比例支付的管理费用。

二、收费范围:凡办理各类建设项目而征用集体所有土地的单位和个人必须向土地管理部门缴纳征地管理费。

三、计费基数:征地管理费的计费基数为征地费用。

政府有偿出让土地使用权的出让金(即土地批租价格)不得列入计费基数。

征地费用一般由以下几路费用组成:土地补偿费、安置补助费、青苗补偿费、地上、地下附着物和折迁补助费。

征地费用的具体标准、计算方法由当地物价部门核定执行。

四、征地管理费的收费标准:1、建设单位缴纳征地管理费标准:(1)一次性征用耕地1000亩以上(含1000亩,下同)或其它土地2000亩以上的,运迁量不大,工作量较小的,可按基数计收1.1%的征地管理费;运迁100户以上或安置农业人口300人以上,办理无地村组农民“农转非”200人以上的,可收取1.6%。

(2)一次性征用耕地500亩以上、1000亩以下,其它土地1000亩以上,2000亩以下的,动迁量不大,工作量较小的,可按基数计收1.6%的征地管理费;动迁50户以上或者安置农业人口150人以上,办理无地村组农民“农转非”100人以上的,可收取2.1%。

(3)一次性征用耕地100亩以上,500亩以下的,其它土地200亩以上,1000亩以下的,动迁量不大,工作量较小的,按基数计收2.1%的征地管理费;动迁20户以上或者安置农业人口80人以上,办理无地村组农民“农转非”50人以上的,可收取2.6%。

湖北省自然资源厅关于分类处置历史遗留闲置土地的通知文章属性•【制定机关】湖北省自然资源厅•【公布日期】2021.09.06•【字号】鄂自然资函〔2021〕188号•【施行日期】2021.09.06•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地资源正文湖北省自然资源厅关于分类处置历史遗留闲置土地的通知鄂自然资函〔2021〕188号各市、州、直管市、神农架林区自然资源和规划局:近年来,我省按照自然资源部有关要求,持续推进“增存挂钩”工作,加大存量地消化处置,取得了显著成效。

但在闲置土地处置过程中,也存在政策规定不具体、处置标准不明确等问题,对闲置土地处置工作造成了影响。

为落实最严格的节约集约用地制度,进一步规范闲置土地清理处置工作,推动历史遗留闲置土地有序开发和盘活利用,依据《闲置土地处置办法》(国土资源部〔2012〕第53号令)和《省自然资源厅关于闲置土地认定处置有关事项的通知》(鄂自然资规〔2018〕1号)等规定,现就做好历史遗留闲置土地分类处置工作通知如下:一、坚持“以用为先”原则处置闲置土地。

经调查认定属于闲置土地的,由市、县自然资源主管部门按照“以用为先”的原则拟定闲置土地处置方案,报经本级人民政府批准后实施。

批准后实施达到动工开发认定条件的,可直接认定处置到位。

二、依法依规处置使用权人自身原因造成的闲置土地。

因使用权人自身原因未动工开发造成土地闲置,且经市、县自然资源主管部门催告仍未动工开发的,按照闲置时长依法采取收取土地闲置费或者无偿收回土地使用权处置。

其中,未动工开发满1年的,按照土地出让或者划拨价款的20%征缴土地闲置费;未动工开发满两年的,无偿收回国有建设用地使用权。

三、分类处置其他原因造成的闲置土地因其他原因造成土地闲置的,市、县自然资源主管部门应与土地使用权人协商确定处置方式。

可以采取延长动工开发期限、调整土地用途、土地置换、监督转让和有偿收回土地使用权等方式处置。

随州市人民政府办公室关于对建设项目实行“一表制”收费的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 随州市人民政府办公室关于对建设项目实行“一表制”收费的通知各县、市、区人民政府,经济开发区、大洪山风景名胜区管理委员会,市政府各部门:为进一步规范建设项目收费行为,统一收费标准,确保项目联合审批工作顺利实施和基本建设收费事项公开、公平、公正,切实优化项目建设环境,现就我市建设项目实行行政事业性收费(含政府性基金,下同)和经营服务性收费“一表制”有关事项通知如下:一、项目分类按照建设项目的性质和用途,将建设项目分为以下三类:一类:社会事业发展用房。

包括教育、卫生、文化事业发展用房,城市市政及旅游公用基础设施,行政事业单位业务用房,3000㎡以内的社区办公用房。

二类:工业企业生产、科研、仓储用房,以及“保障性住房”。

三类:房地产开发项目和经营性用房。

以上三类未列入的重大项目和一类中的重点项目收费实行“一事一议”。

二、收费标准“一表制”主要是规范建设项目在建过程中或企业投产前的各项收费,不包括项目正式运行期间国家规定的各项收费。

建设项目的行政事业性收费和经营服务性收费一律按上述三种基本建设项目类型分别确定不同的执行标准(详见附件)。

鼓励中介性收费在此标准基础上继续下浮。

保障性住房执行标准对照随价文46号文件执行。

三、收费方式(一)凡建设工程项目,在报建环节应缴纳的所有收费项目实行“一表制”告知,采取“统一范围、统一标准、单位开票、银行代收、统一划转”的征收管理方式。

(二)基本建设审批项目各环节行政事业性收费和相关的经营性服务收费由中心投资代办窗口负责按表中所列类别及标准审核,通过进驻市政务服务中心的银行代收,缴入市财政局专户,然后分解至各执收单位。

湖北省财政厅国土资源厅中国人民银行武汉分行关于印发《湖北省国有土地使用权出让收支管理办法》的通知鄂财综发[2007]31号各市州、林区、县(市)财政局、国土资源局,人民银行武汉分行营业管理部、湖北辖内各中心支行、县(市)支行:根据《土地管理法》、《国务院关于加强土地调控有关问题的通知》(国发[2006]31号)、《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发[2006]100号)、《财政部、国土资源部、中国人民银行(关于印发国有土地使用权出让收支管理办法)的通知》(财综(2006)68号)和《湖北省政府非税收入管理办法》(鄂政发[2006]60号)等有关规定,结合我省实际,省财政厅、省国土资源厅、中国人民银行武汉分行制定了《湖北省国有土地使用权出让收支管理办法》,(见附件)现印发给你们,请遵照执行.二○○七年十月八日附件:湖北省国有土地使用权出让收支管理办法第一章总则第一条为规范国有土地使用权出让收支管理,根据《土地管理法》、《国务院关于加强土地调控有关问题的通知》(国发〔2006〕31号)、《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)、《财政部、国土资源部、中国人民银行〈关于印发国有土地使用权出让收支管理办法〉的通知》(财综〔2006〕68号)和《湖北省政府非税收入管理办法》(鄂政发〔2006〕60号)等有关规定,结合我省实际,制定本办法.第二条本办法所称国有土地使用权出让收入(以下简称“土地出让收入”)是指政府以出让等方式配置国有土地使用权取得的全部土地价款。

具体包括:以招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款(不含代收代缴的税费);转让划拨国有土地使用权或依法利用原划拨土地进行经营性建设应当补交的土地价款;处置抵押划拨国有土地使用权应当补交的价款;转让房改房、经济适用住房按照规定应当补交的土地价款;改变出让国有土地使用权土地用途、容积率等土地使用条件应当补交的土地价款;其他与国有土地使用权出让或变更有关的收入等.国土资源管理部门依法出租国有土地向承租者收取的土地租金收入;出租划拨土地上的房屋应当上缴的土地收益;土地使用者以划拨方式取得国有土地使用权,依法向市、县人民政府财政部门缴纳的土地补偿费、安置补助费、地上附着物和青苗补偿费等费用(不含征地管理费),一并纳入土地出让收入管理。

湖北省城镇土地使用税适用税额标准单位:元/平方米

地区土地等级税额标准一

等二

等三

等四

等五

等六

等七

等八

等九

等武汉襄樊黄石宜昌十堰武汉市中心城区及开发区20161285435325远城区(包括东西湖、汉南、

江夏、蔡甸、黄陂、新洲区)432襄樊市城区161310742襄阳区742枣阳市643宜城市643老河口市643谷城县543南漳县53保康县5432黄石市城区161310742大冶市65432阳新县543宜昌市城区1612108642宜都市6543当阳市6543枝江市65432远安县543兴山县532秭归县543长阳县5432五峰县532十堰市城区1612852丹江口市6432郧县52郧西县52竹山县52竹溪县52房县52荆州荆门黄冈孝感咸宁荆州市城区1610642松滋市642石首市632洪湖市632公安县532监利县5432江陵县52荆门市城区1612842钟祥市6432京山县6543沙洋县5432黄冈市城区129632麻城市6432武穴市642红安县5432英山县52罗田县52浠水县543蕲春县5432黄梅县532团风县532孝感市城区128632应城市6432安陆市643汉川市64云梦县52孝昌县53大悟县52咸宁市城区129752赤壁市642嘉鱼县532通城县532崇阳县532通山县532鄂州16128642恩施恩施市城区12108642利川市6432建始县532咸丰县5432巴东县52宣恩县532来凤县532恩施鹤峰县532神农架林区54随州随州市城区12108642广水市654天门10642仙桃1084潜江1084建制镇及工矿区2。

土地一级开发增值税问题一、现行增值税政策和解释口径对于土地一级开发的增值税政策,国家层面尚没有明确规定。

营改增以后,河北、北京、安徽和湖北相继给出了若干解释口径。

(一)河北省解释口径纳税人(以下称投资方)与地方政府合作,投资政府土地改造项目(包括企业搬迁、危房拆除、土地平整等土地整理工作)。

符合《关于纳税人投资政府土地改造项目有关营业税问题的公告》(国家税务总局2013年第15号公告)所规定的“投资行为”的,取得的投资收益不属于增值税征税范围,不征收增值税。

投资方收取固定或保底收益的,按照贷款服务税目征收增值税。

如纳税人受托进行建筑物拆除、平整土地并代委托方向原土地使用权人支付拆迁补偿费,其提供建筑物拆除、平整土地劳务取得的收入属于“建筑服务”税目;其代委托方向原土地使用权人支付拆迁补偿费的行为属于“经纪代理”税目。

(二)北京市解释口径1、依据《北京国税营改增热点问题(2016年6月17日)》规定,“纳税人从事一级土地开发取得的收入,按照提供建筑服务缴纳增值税。

”2、依据《北京市规划和国土资源管理委员会北京市国税局北京市地税局北京市财政局关于土地一级开发项目涉及增值税发票等有关问题的通知》(市规划国土发[2017]186号)规定,“政府土地储备机构为主体、委托企业实施的土地一级开发项目中,受托企业从政府储备机构收取款项并代为支付的行为属于代收转付,其收取的该部分款项不属于增值税征收范围,不开具增值税发票。

政府储备机构须使用受托企业开具的收据和储备机构开户银行回单作为记账凭证。

受托一级开发企业代为支付的款项不属于增值税征收范围或最终收款方不能自行开具发票的,受托一级开发企业可以取得收据,并以收据和开户银行回单作为资金往来凭证。

”(三)安徽省解释口径纳税人在一级土地开发工程中,提供拆迁、土地平整、三通一平或七通一平服务取得的收入按建筑服务缴税;对其向政府提供支付拆借款资金取得的利息收入,按贷款服务缴税。

湖北省人民政府办公厅关于印发湖北省城镇土地使用

税适用税额标准的通知

文章属性

•【制定机关】湖北省人民政府

•【公布日期】2007.04.10

•【字号】鄂政办发[2007]37号

•【施行日期】2007.04.10

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】耕地占用税

正文

湖北省人民政府办公厅关于印发湖北省城镇土地使用税适用

税额标准的通知

(鄂政办发〔2007〕37号)各市、州、县人民政府,省政府各部门:

根据《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(国务院令第483号),经省人民政府同意,现将调整后的《湖北省城镇土地使用税适用税额标准》印发给你们,请与《中华人民共和国城镇土地使用税暂行条例》一并贯彻执行。

湖北省人民政府办公厅

二○○七年四月十日附件

湖北省城镇土地使用税适用税额标准

单位:元/平方米。

![25湖北省耕地开发专项资金征收和使用管理办法(鄂政发[1999]52号)](https://uimg.taocdn.com/59f27a1aa8114431b90dd8fa.webp)

湖北省人民政府关于印发《湖北省耕地开发专项资金征收和使用管理办法》的通知鄂政发〔1999〕52号各市、州、县人民政府,省政府各部门:现将《湖北省耕地开发专项资金征收和使用管理办法》印发给你们,请遵照执行。

湖北省人民政府1999年6月23日湖北省耕地开发专项资金征收和使用管理办法第一条为贯彻执行“十分珍惜、合理利用土地和切实保护耕地”的基本国策,实行耕地占一补一,确保全省耕地总量动态平稳,加强我省耕地开发专项资金征收和使用管理,根据《中华人民共和国土地管理法》等有关法规政策的规定,制定本办法。

第二条耕地开发专项资金由耕地开垦费、存量土地有偿使用费净收益的30%、新增建设用地的土地有偿使用费地方政府留存分、土地复垦费、土地闲置费组成。

第三条耕地开发专项资金由土地管理部门负责征收,县级以上土地管理部门应建立“耕地开发专项资金账户”,单独核算耕地开发专项资金。

第四条耕地开发专项资金的征收。

(一)耕地开垦费。

使用耕地进行非农业建设的单位和个人,实行占用耕地与开发复垦挂钩,按照“占多少、补多少”的原则,由用地单位或个人开发复垦同等数量、质量的耕地,没有条件开发的,应按实际占用耕地面积,依照以下标准一次性缴纳耕地开垦费:使用基本农田保护区内耕地的,耕地开垦费为土地补偿费总额的2倍;使用其他耕地的,耕地开垦费为土地补偿费总额的1倍。

使用耕地的单位或个人开垦耕地时,应与土地管理部门签订耕地补充协议,预交耕地开垦费,开垦耕地的单位或个人根据协议使用预交的耕地开垦费。

若不能履行协议的,由使用耕地的单位或个人按规定缴纳耕地开垦费。

耕地开垦费由有审批权限的政府土地管理部门在农用地转用审批时征收(国务院审批的由省土地管理部门征收)。

经批准转用耕地进行非农业建设的单位和个人,应凭土地管理部门核定的交款金额和开具的交款通知单,在规定的期限内缴纳耕地开垦费。

未缴纳耕地开垦费的,土地管理部门不得办理农用地转用手续。

耕地开垦费实行省、市(州)、县(市)土地管理部门三级分成使用,各级地土管理部门应于每季第一个月的前10日,按省30%、市(州)20%、县(市)50%的分成比例,将上季度收取的耕地开垦费回拨或上缴。

土地等级每个地方国土资源部门都会根据土地的自然和经济属性,对土地划分等级,并根据等级确定各类不同性质用地(商业用地、住宅用地、综合用地、工业用地)的出让基准地价。

一级为最高,等级越高,价格越贵。

但具体怎么划分,划分多少级,各地都不相同,国土资源部门都有专门的文件规定,一般可以在当地国土资源部门的网站上查到。

基准地价----是指在城市规划区范围内,对现状利用和规划利用条件下,不同级别的土地或土地条件相当的均值地域,按照商业、住宅、工业等用途,分别评估确定的某一时点上的一定年期的完整土地使用权区域平均价格,具有全域性、分用途、平均性、有限期、时效性等特点。

基准地价是政府制定管理措施和投资决策的依据,是评估宗地地价的基础;公布的基准地价,对土地利用、流动有引导作用,也是国家征收土地使用税的依据。

各城市的基准地价内涵有所不同,但随着规范化管理的需要,越来越多的城市按统一规定进行了基准地价的更新。

根据各地的实际情况,北方城市的基础设施配套程度为七通一平(路、上水、下水、电、讯、暖、燃气、土地平整)或六通一平(无燃气);南方城市一般为六通一平(路、上水、下水、电、讯、燃气、土地平整)或五通一平(无燃气)。

针对当前经济形势和土地市场运行变化情况,为进一步落实党中央、国务院关于扩大内需促进经济平稳较快发展的重大决策,更好地履行部门职责,充分发挥地价政策在宏观调控中的作用,部决定对《全国工业用地出让最低价标准》(以下简称《标准》)实施政策进行适当调整。

现就有关问题通知如下:一、市县国土资源管理部门在工业用地出让前应当按照《城镇土地估价规程》(G B/T 18508-2001)进行评估,根据土地估价结果、土地供应政策和最低价标准等集体决策、综合确定出让底价。

二、对各省(区、市)确定的优先发展产业且用地集约的工业项目,在确定土地出让底价时可按不低于所在地土地等别相对应《标准》的70%执行。

优先发展产业是指各省(区、市)依据国家《产业结构调整指导目录》制订的本地产业发展规划中优先发展的产业。

各省区、市国家级开发区土地约利用省内排序及主要指标数据-V1中国的各省区、市国家级开发区土地约利用情况,是一个非常复杂、庞杂的话题。

随着国家的经济发展和城市化进程的加速,各个省区、市国家级开发区的土地利用也日趋多元化、多样化。

本文将对各省区、市国家级开发区的土地约利用情况进行分析,整理出主要指标数据,以期为读者提供参考和借鉴。

一、各省区土地利用情况排名1. 安徽省:安徽省的土地总面积为139,700平方公里,其中耕地面积占40%,人均耕地面积为0.023公顷,位列全国第12位。

2. 河南省:河南省的土地总面积为16,688平方公里,其中耕地面积占33.4%,人均耕地面积为0.02公顷,位列全国第16位。

3. 湖北省:湖北省的土地总面积为185,900平方公里,其中耕地面积占37.01%,人均耕地面积为0.012公顷,位列全国第22位。

4. 广东省:广东省的土地总面积为18,105平方公里,其中耕地面积占19.82%,人均耕地面积为0.012公顷,位列全国第29位。

5. 江西省:江西省的土地总面积为16,690平方公里,其中耕地面积占38.4%,人均耕地面积为0.023公顷,位列全国第31位。

6. 福建省:福建省的土地总面积为12,044平方公里,其中耕地面积占26.09%,人均耕地面积为0.011公顷,位列全国第32位。

7. 河北省:河北省的土地总面积为187,700平方公里,其中耕地面积占34.43%,人均耕地面积为0.014公顷,位列全国第34位。

8. 山西省:山西省的土地总面积为15,628平方公里,其中耕地面积占32.6%,人均耕地面积为0.019公顷,位列全国第36位。

9. 辽宁省:辽宁省的土地总面积为14,590平方公里,其中耕地面积占26.2%,人均耕地面积为0.013公顷,位列全国第39位。

10. 湖南省:湖南省的土地总面积为210,000平方公里,其中耕地面积占35%,人均耕地面积为0.014公顷,位列全国第40位。

湖北省人民政府办公厅关于开展省级开发区扩区和调整区位审查认定工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 湖北省人民政府办公厅关于开展省级开发区扩区和调整区位审查认定工作的通知(鄂政办发〔2014〕47号)各市、州、县人民政府,省政府有关部门:近年来,我省开发区快速发展,为全省经济稳定增长做出了重要贡献。

随着开发区持续发展,大批项目落户建设,开发区实际开发面积已超过2006年国家发展改革委、国土资源部、住房和城乡建设部的公告范围,土地等资源要素对开发区发展的制约日益突出。

为保障土地等资源要素供给,提高土地节约集约利用水平,促进开发区规范有序发展,省人民政府决定在全省开展省级开发区扩区和调整区位审查认定工作。

请你们按照《湖北省省级开发区扩区和调整区位审查认定工作的有关规定》(附后)的要求,认真做好组织、申报和业务指导工作,确保审查认定工作顺利推进。

附件:湖北省省级开发区扩区和调整区位审查认定工作的有关规定2014年8月16日附件湖北省省级开发区扩区和调整区位审查认定工作的有关规定一、总体要求以符合国民经济和社会发展规划、主体功能区规划、城市(乡)总体规划、土地利用总体规划和环境保护规划为前提,按照“布局集中、用地集约、产业集聚”的总体要求,遵循“科学规划、注重实效、有序推进”的原则,在充分论证、严格评审的基础上,组织实施开发区扩区和调整区位(以下简称“扩区调区”)审查认定工作,以扩展开发区发展空间,促进产业集聚,提高开发区土地集约利用水平,促进开发区科学发展。

二、扩区调区对象经省人民政府批准设立的省级开发区、工业园、工业园区、产业园区,包括筹建的开发区、工业园区、产业园区(以下统称“开发区”),均可依据条件申请开展扩区调区认定工作。

湖北省自然资源厅关于积极做好用地要素保障工作的通知文章属性•【制定机关】湖北省自然资源厅•【公布日期】2022.09.09•【字号】鄂自然资发〔2022〕14号•【施行日期】2022.09.09•【效力等级】地方规范性文件•【时效性】失效•【主题分类】机关工作正文湖北省自然资源厅关于积极做好用地要素保障工作的通知各市、州、直管市、神农架林区自然资源和规划局,沙洋监狱管理局国土资源局,厅机关各处室、各直属单位:为贯彻落实党中央、国务院关于稳经济决策部署以及部、省工作要求,切实做好建设项目用地保障,推进有效投资重要项目尽快形成实物工作量,按照《自然资源部关于积极做好用地用海要素保障的通知》(自然资发〔2022〕129号)、《自然资源部等7部门关于加强用地审批前期工作积极推进基础设施项目建设的通知》(自然资发〔2022〕130号)和《省人民政府关于进一步加快重大项目建设扩大有效投资的若干意见》(鄂政发〔2022〕17号)、《省人民政府办公厅关于深化自然资源改革服务高质量发展的若干措施的通知》(鄂政办发〔2022〕11号)等文件精神,现就有关要求通知如下:一、加强空间规划支撑1.预留项目用地空间需求。

充分发挥国土空间规划对各类开发保护建设活动的指导作用,统筹协调交通、能源、水利等基础设施的用地需求。

经工程可行性论证、已确定详细空间位置的,在国土空间规划“一张图”上明确具体位置、用地规模及空间关系;尚未确定详细空间位置的,列出项目清单,在国土空间规划“一张图”上示意位置、标注规模,并依据项目建设程序各阶段法定批复据实调整,逐步精准确定位置和规模、落地上图。

2.联合开展项目规划选址。

各级自然资源主管部门要依据国土空间规划和“三区三线”等空间管控要求,积极配合和参与建设项目规划选址选线工作,为项目选址选线提供支撑性、基础性服务。

要重点评价分析建设项目涉及的耕地和永久基本农田保护、生态保护、节约集约用地和历史文化保护、地质灾害风险防控等红线底线要素并提出建设性意见,引导项目不占、少占耕地和永久基本农田,合理避让生态保护红线、历史文化保护红线和灾害风险区。

湖北省人民政府关于印发《湖北省耕地开发专项资金征收和使用管理办法》的通知【发文字号】鄂政发〔1999〕52号【发布部门】湖北省政府【公布日期】1999.06.23【实施日期】1999.06.23【时效性】现行有效【效力级别】地方政府规章湖北省人民政府关于印发《湖北省耕地开发专项资金征收和使用管理办法》的通知(鄂政发〔1999〕52号1999年6月23日)现将《湖北省耕地开发专项资金征收和使用管理办法》印发给你们,请遵照执行。

湖北省耕地开发专项资金征收和使用管理办法第一条为贯彻执行“十分珍惜、合理利用土地和切实保护耕地”的基本国策,实行耕地占一补一,确保全省耕地总量动态平衡,加强我省耕地开发专项资金征收和使用管理,根据《中华人民共和国土地管理法》等有关法规政策的规定,制定本办法。

第二条耕地开发专项资金由耕地开垦费、存量土地有偿使用费净收益的30%、新增建设用地的土地有偿使用费地方政府留存部分、土地复垦费、土地闲置费组成。

第三条耕地开发专项资金由土地管理部门负责征收,县级以上土地管理部门应建立“耕地开发专项资金帐户”,单独核算耕地开发专项资金。

第四条耕地开发专项资金的征收。

(一)耕地开垦费。

使用耕地进行非农业建设的单位和个人,实行占用耕地与开发复垦挂钩,按照“占多少、补多少”的原则,由用地单位或个人开发复垦同等数量、质量的耕地,没有条件开发的,应按实际占用耕地面积,依照以下标准一次性缴纳耕地开垦费:使用基本农田保护区内耕地的,耕地开垦费为土地补偿费总额的2倍;使用其他耕地的,耕地开垦费为土地补偿费总额的1倍。

使用耕地的单位或个人开垦耕地时,应与土地管理部门签订耕地补充协议,预交耕地开垦费,开垦耕地的单位或个人根据协议使用预交的耕地开垦费。

若不能履行协议的,由使用耕地的单位或个人按规定缴纳耕地开垦费。

耕地开垦费由有审批权限的政府土地管理部门在农用地转用审批时征收(国务院审批的由省土地管理部门征收)。

经批准转用耕地进行非农业建设的单位和个人,应凭土地管理部门核定的交款金额和开具的交款通知单,在规定的期限内缴纳耕地开垦费。