天邦股份跟踪调研报告

- 格式:pdf

- 大小:284.73 KB

- 文档页数:15

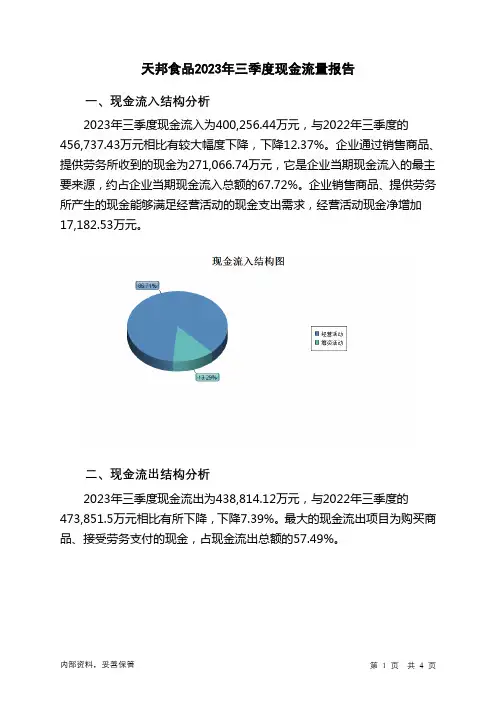

天邦食品2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为400,256.44万元,与2022年三季度的456,737.43万元相比有较大幅度下降,下降12.37%。

企业通过销售商品、提供劳务所收到的现金为271,066.74万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的67.72%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加17,182.53万元。

二、现金流出结构分析2023年三季度现金流出为438,814.12万元,与2022年三季度的473,851.5万元相比有所下降,下降7.39%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的57.49%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与经营活动有关的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度天邦食品投资活动需要资金9,011.98万元;经营活动创造资金17,182.53万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度天邦食品筹资活动需要净支付资金46,728.23万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负38,545.7万元,与2022年三季度负17,103.9万元相比现金净亏空成倍增加,增加125.36%。

2022年三季度经营活动现金净亏空6,656.98万元,2023年三季度扭亏为盈,现金净增加17,182.53万元。

天邦食品2023年上半年行业比较分析报告一、总评价得分29分,结论极差二、详细报告(一)盈利能力状况得分0分,结论极差天邦食品2023年上半年净资产收益率(%)为-74.89%,低于行业极差值-5.7%。

总资产报酬率(%)为-10.55%,低于行业极差值-3.6%。

销售(营业)利润率(%)为-26.5%,低于行业极差值-12.6%。

成本费用利润率(%)为-21.5%,低于行业极差值-7.0%。

资本收益率(%)为-136.68%,低于行业极差值-11.4%。

盈利能力状况(二)营运能力状况得分58分,结论一般天邦食品2023年上半年总资产周转率(次)为0.49次,低于行业较差值0.6次,高于行业极差值0.2次。

应收账款周转率(次)为149.81次,高于行业优秀值26.2次。

流动资产周转率(次)为2.23次,高于行业平均值2.1次,低于行业良好值3.2次。

资产现金回收率(%)为0.91%,低于行业平均值2.8%,高于行业较差值-0.9%。

存货周转率(次)为3.7次,低于行业平均值6.3次,高于行业较差值2.8次。

营运能力状况(三)偿债能力状况得分21分,结论极差天邦食品2023年上半年资产负债率(%)为85.78%,劣于行业极差值83.6%。

已获利息倍数为-4.35,低于行业极差值-1.6。

速动比率(%)为10.39%,低于行业极差值40.3%。

现金流动负债比率(%)为0.69%,低于行业平均值6.3%,高于行业较差值-0.5%。

带息负债比率(%)为32.7%,优于行业平均值38.9%,劣于行业良好值25.0%。

偿债能力状况(四)发展能力状况得分35分,结论较差天邦食品2023年上半年销售(营业)增长率(%)为20.64%,高于行业优秀值15.1%。

资本保值增值率(%)为66.74%,低于行业极差值93.4%。

销售(营业)利润增长率(%)为-300.5%,低于行业极差值-16.3%。

总资产增长率(%)为0.11%,低于行业较差值0.4%,高于行业极差值-8.7%。

天邦股份--股票分析分析股票:天邦股份 002124一、基本面分析公司目前处于亏损状态,基本每股收益为—0.014元,摊薄每股收益为—0.014元,净资产收益率为—0.70元。

从短期来看,公司还将处于亏损状态不会改变。

二、技术面分析1.价量分析:如上图所示,第一阶段:股价上升,成交量也有小幅度的上升,但是没有股价上升的幅度大,没有更大的力度支持股价的继续上升,此时进入第二阶段,股价下跌调整,得到了成交量的配合,当股价下跌到一个阶段性的底部,k线呈现黄昏之星,股价反转进入如第三阶段,股价调整上升,成交量配合股价的变动。

第四阶段:股价下降,成交量也明显下降,价跌量缩,是股市中一个很正常的现象。

从形态理论上来讲,图中所示正好是M头,也符合我们所学过的k线形态2.K线分析如图中黄方框所示,与前一个交易日相比,出现了高位的大阴线,可以预测后市应该不所示,下跌阶段的底部出现了低位的十字星,而且是一连四个,可见形势会出现反转,股价发转,进入一个短期的上升阶段。

如图中两个紫色方框所示,出现了两个光头的阴线,可见其是一个明显的下降趋势的标志,如图中椭圆中的所示,出现了两个带下影线的阴线,也是一个明显的熊市标志。

3.趋势分析如图中黄色的通道线所示,一个大阴线穿破了上升通道线,趋势线被打破,如图中的蓝色通道线所示,下降通道线越收越紧被上升的阳线打破。

4.黄金分割分析0.618线较好的控制了股价趋势,多次在0.618线附近反转。

0.191线也很好的起到了支撑作用。

5. 波浪理论如图中黄线所示,符合波浪理论“五上三落”的规律,可以根据波浪线较好的预测股价的变动。

6.甘氏角度线分析如图中黄色线所示,在上升阶段中,45度线附近的两条线很好的控制了股价的走势,一直持续到大阴线的出现。

在下降的阶段中,甘氏角度线也很好的把股价控制在一定范围内。

7. 移动平均线分析如图中黄色方框所示,5日均线,10日均线,20日均线,30日均线全部处于上升趋势中,是一个典型的多头排列,股价攀升。

一、行业基本情况特种水产饲料行业研究报告作者:冯锐一、行业基本情况特种水产饲料行业是市场充分竞争行业,行业集中度不高且产品区域化特征较为明显。

根据中国证监会颁布的《上市公司行业分类指引》,该类属于大类“C 制造业”之中类“C0101粮食及饲料加工”。

特种水产饲料行业为制造业下子行业饲料加工行业中的细分领域。

目前,全国特种水产饲料行业生产企业众多,主要分布在浙江、福建、广东等沿海省市,但行业内大部分企业生产规模较小,市场区域性特征明显。

目前特产水产饲料行业包含以下上市公司:1、宁波天邦股份有限公司(股票代码:002124)宁波天邦股份有限公司成立于1997年1月,2007年4月在深圳交易所上市. 现生产和销售产品有:水产饲料、畜禽饲料、饲料原料三大类动物营养产品,以及兽用生物制品、环境微生物、水质改良产品和水产加工食品。

产品曾先后获国家级新产品、浙江省优质农产品金奖、浙江省名牌产品、安徽省优质农产品等荣誉。

2、广东海大集团股份有限公司(股票代码:002311)海大集团于2009年A股上市,在生产规模和品牌影响力方面居于水产配合饲料行业前列,公司产品以水产预混料、淡水鱼配合饲料及虾料为主。

3、通威股份有限公司(股票代码:600438)通威股份主营业务为生产、销售饲料,主要产品包括鱼、猪、鸡、鸭饲料等四大类。

水产饲料是通威股份的核心产品,包括淡水、海水养殖在内200多个品种。

二、行业监管情况及政策法规我国对饲料和饲料添加剂的生产实行生产许可管理。

申请成立饲料和饲料添加剂生产企业,应向省、自治区、直辖市人民政府饲料管理部门提出申请,省、自治区、直辖市人民政府饲料管理部门组织评审并核发生产许可证。

饲料添加剂、添加剂预混合饲料生产企业取得生产许可证后,还应向省、自治区、直辖市人民政府饲料管理部门提出产品批准文号申请,省、自治区、直辖市人民政府饲料管理部门农业部的规定,核发相应的产品批准文号。

2013年12月7日,国务院颁布了《饲料和饲料添加剂管理条例》,管理条例规定了饲料、饲料添加剂管理工作的归口部门,规定了饲料、饲料添加剂的审定和进口管理,及生产、经营和使用管理。

天邦食品(002124):养猪业务高增长持续深耕生猪产业链事件:2022H1,公司实现营收39.26 亿元,yoy-29.97%,归母净利润5.83 亿元,yoy+189.65%;2022Q2,公司实现营收22.86 亿元,同比+4%,环比22Q1+39.4%,归母净利润12.57亿元,同比+248.6%,环比22Q1+286.5%。

截止2022H1,公司固定资产60.99 亿元,环比22Q1-7.30%;在建工程22.38 亿元,环比22Q1-9.28%;生产性生物资产9.39亿元,环比22Q1 基本持平。

我们的分析和判断:1、生猪出栏稳健增长,二季度成本下降趋势显著。

1)2022H1:出栏207.90 万头(其中仔猪销售约2.60 万头),yoy+12.30%。

生猪销售均价预计13.83 元/kg(其中商品肥猪销售均价13.90 元/kg),yoy-44.92%。

2)2022Q2:出栏107.47 万头,yoy+43.39%(其中仔猪约1.08 万头,肥猪销售106.39万头)。

销售均价上,生猪销售均价约15.29 元/kg,环比+26.05%。

随着完全成本下降至18 元/公斤左右,头均亏损改善明显。

2、聚焦生猪产业链,未来增长可期。

1)产能方面,公司育肥产能储备充足,自建+租赁+合作农户可实现育肥产能年出栏1000 万头;能繁截止6 月底存栏30+万头,相比于一季度能繁28 万头存栏稳步增长,预计到22 年年底,能繁存栏将扩张到40 万头左右,进一步支撑后续生猪出栏增长,我们预计22/23 年生猪出栏有望分别达到450/800 万头,年均复合增速约37%。

2)成本改善,公司通过提高产量,降低摊销费用;提升养殖效率,降低死淘率和料肉比以及猪场舒适度改造提升生产指标等多种方式从而改善成本,预计今年公司全成本有望降低至16 元/kg 左右。

3)资金方面,公司积极回笼资金,专注生猪养殖业务和屠宰加工业务。

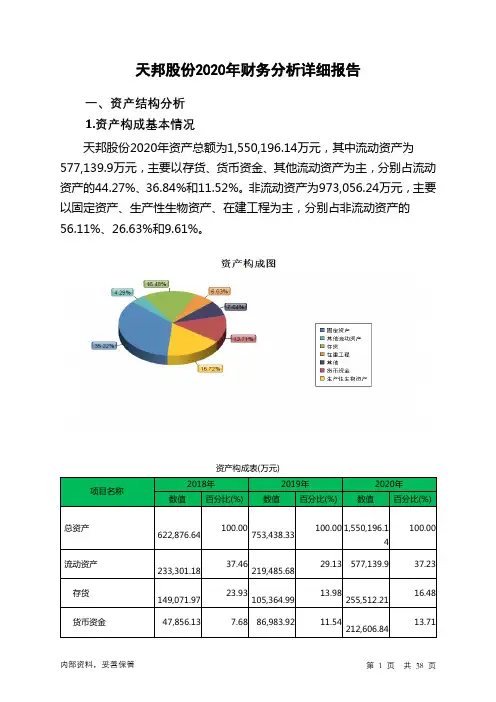

天邦股份2020年财务分析详细报告一、资产结构分析1.资产构成基本情况天邦股份2020年资产总额为1,550,196.14万元,其中流动资产为577,139.9万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的44.27%、36.84%和11.52%。

非流动资产为973,056.24万元,主要以固定资产、生产性生物资产、在建工程为主,分别占非流动资产的56.11%、26.63%和9.61%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产622,876.64 100.00753,438.33100.00 1,550,196.14100.00流动资产233,301.18 37.46219,485.6829.13 577,139.9 37.23存货149,071.97 23.93105,364.9913.98255,512.2116.48货币资金47,856.13 7.68 86,983.92 11.54212,606.8413.71其他流动资产6,874.48 1.10 8,481.19 1.13 66,502.83 4.29非流动资产389,575.46 62.54533,952.6570.87973,056.2462.77固定资产205,647.96 33.02313,505.3941.61 545,984.9 35.22生产性生物资产51,508.32 8.27 95,402.14 12.66259,121.6816.72在建工程76,928.96 12.35 59,400.3 7.88 93,544.4 6.032.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的46.21%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.84%,表明企业的支付能力和应变能力较强。

![天邦股份[002124]2019年2季度财务分析报告-原点参数](https://uimg.taocdn.com/ac6aeae1e45c3b3567ec8bb5.webp)

天邦股份[002124]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况天邦股份2019年2季度末资产总额为6,021,063,523.4元,其中流动资产为2,025,660,062.96元,占总资产比例为33.64%;非流动资产为3,995,403,460.44元,占总资产比例为66.36%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,天邦股份2019年的流动资产主要包括存货、货币资金以及其他应收款,各项分别占比为43.30%,36.84%和8.18%。

天邦股份:特种水产饲料行业龙头企业

罗晓鸣

【期刊名称】《股市动态分析》

【年(卷),期】2007(0)13

【摘要】一、基本情况公司主要从事绿色环保型特种水产饲料的研发、生产与销售,为养殖业者全程提供从苗种培育到成鱼(虾、蟹)养殖的系列产品和养殖驯化配套服务,是目前国内规模最大的膨化水产饲料企业之一。

【总页数】1页(P47-47)

【关键词】饲料行业;特种水产;绿色环保型;水产饲料企业;基本情况;苗种培育;系列产品;配套服务;养殖业;龙头企业

【作者】罗晓鸣

【作者单位】

【正文语种】中文

【中图分类】F832.51

【相关文献】

1.天马科技:特种水产饲料行业龙头 [J],

2.天邦股份拟5800万新建环保型特种膨化饲料生产线 [J], 摘编自:证券时报网

3.我国特种水产饲料行业竞争力的影响因素 [J], 于良;叶洋洋

4.陆裕肖:天邦不是市场高手,争取做好技术先行者——本刊专访宁波天邦股份有限公司研究院院长陆裕肖 [J], 卫丹凤;程纯明

5.水产养殖遇风险饲料行业须注意/猪价及养猪利润分析/"特"赚钱的并非特种养殖/肉牛肉羊为啥有前景 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

天邦食品2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负125,675.27万元,与2022年上半年的58,605.3万元相比,2023年上半年出现较大幅度亏损,亏损125,675.27万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负125,518.23万元,与2022年上半年的62,601.93万元相比,2023年上半年出现较大幅度亏损,亏损125,518.23万元。

在营业收入迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析天邦食品2023年上半年成本费用总额为584,424.95万元,其中:营业成本为508,949.42万元,占成本总额的87.09%;销售费用为2,114.61万元,占成本总额的0.36%;管理费用为46,706.33万元,占成本总额的7.99%;财务费用为23,812.63万元,占成本总额的4.07%;营业税金及附加为799.1万元,占成本总额的0.14%;研发费用为2,042.86万元,占成本总额的0.35%。

2023年上半年销售费用为2,114.61万元,与2022年上半年的2,401.16万元相比有较大幅度下降,下降11.93%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年上半年管理费用为46,706.33万元,与2022年上半年的55,521.73万元相比有较大幅度下降,下降15.88%。

2023年上半年管理费用占营业收入的比例为9.86%,与2022年上半年的14.14%相比有较大幅度的降低,降低4.28个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

三、资产结构分析天邦食品2023年上半年资产总额为1,918,868.54万元,其中流动资产为418,692.46万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的68.55%、26.12%和2.19%。

核心观点生猪板块调整接近尾声,板块向上拐点临近。

短期,猪价22 元/公斤有强支撑,预计5 月猪价开启反弹。

近日猪价回调有两方面原因:1)季节性需求疲软;2)进口冻肉集中出库,造成供给阶段性增多。

考虑到行业自繁自养平均成本,我们认为22 元/公斤的猪价仍有较强支撑。

阶段性冻肉库存仍较高,随着冻肉的逐步出库消化,我们判断猪价有望在5 月上旬开启向上反弹。

2021 年生猪核心关注两点:1)2021 年非洲猪瘟疫情会更加奖励管理能力强的养殖群体,业绩分化可能更为极端;2)猪价下行速度放缓,规模养殖市占率快速提升。

核心推荐养殖成长股牧原股份,考虑到牧原下半年逐步向下游屠宰延伸,成长逻辑进一步强化,2021 年市值有望达5000亿以上;此外,建议布局管理边际向好的标的,天邦股份。

动保板块,我们认为科前生物是顺牧原逻辑向上游寻找的最佳标的,主要体现在:一,随着大企业市占率提升,非强免市场苗需求同比例提升,行业扩容;二,非瘟背景下,大企业对疫苗企业的综合性研发和服务要求提升,科前凭借研发与服务优势将更为受益,市占率有望快速提升。

农业整体投资观点如下,自下而上推荐成长股,核心推荐:海大集团(大农业核心成长股)、牧原股份(规模养殖的最佳受益者)、科前生物、圣农发展、湘佳股份、金龙鱼。

自上而下看好顺周期的种植与动保。

其中,种植链:1)种业推荐:隆平高科、荃银高科、登海种业、大北农;2)种植推荐:苏垦农发、中粮糖业。

动保推荐:科前生物、生物股份。

农产品价格跟踪生猪:生猪价格近期出现合理回调,4 月23 日全国生猪均价继上周反弹后又下跌至23.69 元/千克,较年初已累计下跌11.72 元/千克。

家禽: 4 月23 日白羽肉鸡价格为8.82 元/公斤,较上周上升2.80%,处于历史低位。

黄羽鸡价格3 月以来连续下跌,4 月23 日为19.70 元/公斤。

大豆:国内大豆现货价格本周维持在高位,4 月23 日为5076.84 元/吨。